Asuntosijoittajan kannattavuuslaskelmiin kuuluu useampia tunnuslukuja, kuten vuokratuotto, kassavirta ja oman pääoman tuotto. Tässä artikkelissa käsitellään näistä jälkimmäistä.

Laskentatapoja oman pääoman tuotolle löytyy muitakin, kuin tässä esittelemämme malli. Suosittelemme tutustumaan myös Harri Hurun Ostan asuntoja -blogissaan esittelemiin malleihin, jotka avaavat laskentaa vielä syväluotaavammin. Esittelemme asian nyt yksinkertaistettuna.

Karkeasti sanottuna oman pääoman tuotto tarkoittaa sitä, kuinka paljon asuntosijoittaja saa tuottoa suhteessa sijoitettuun omaan pääomaan. Luonnollisesti 100 € kuukausittainen tuotto (menojen ja verojen jälkeen) on prosentuaalisesti parempi, jos olet sijoittanut tätä tuottosampoa varten 10 000 € omaa rahaa, kuin jos sijoituksesi on 100 000 €.

Asuntosijoittajan on mahdollista kasvattaa oman pääoman tuottoa hyödyntämällä lainarahaa. Tämä ei pääsääntöisesti ole mahdollista osakesijoittamisessa, jossa oman pääoman tuotto on sama kuin sijoituksen tuotto.

Oman pääoman tuotto on syytä erottaa vuokratuotosta

Vuokratuotto lasketaan suhteuttamalla saatu tuotto asunnon todellisiin kuluihin, huomioiden siis asunnon arvo sisältäen oman sijoitetun pääoman, pankkilainan sekä yleensä myös varainsiirtoveron ja remonttivaran. Tämä on sijoituksen tuottoprosentti.

Kertauksena vuokratuoton laskukaava:

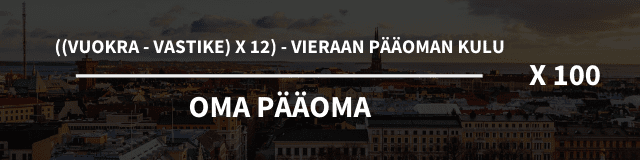

Oman pääoman tuottoprosentti on tuotto suhteessa sijoitettuun omaan pääomaan.

100 000 € arvoisen asunnon, joka on ostettu 100 %:sti omalla rahalla ja jonka vuokratuotto on 5%, oman pääoman tuotto on 5%. Mikäli tämän kohteen ostoon on käytetty 70 000 € pankkilainaa, jonka korkokulut vuodessa ovat 1500€ ja 30 000 € omaa pääomaa, saadaan oman pääoman tuotoksi 11,7% (vuokratulo 5000 € – korot 1500 € / oma pääoma 30 000 € = 11,7%)

Oman pääoman tuoton laskukaava:

Esimerkkilaskelma

Otetaan vertailuun kaksi eri tilannetta. Molemmissa ostetaan 100 000 € arvoinen sijoitusasunto samaan aikaan, samoilla lainaehdoilla. Toiseen niistä käytetään 30% omaa rahaa ja 70% pankkilainaa, toiseen 70% omaa rahaa ja 30% pankkilainaa.

Lainaehdot ovat molemmissa lainoissa samat:

- 25 vuoden laina-aika

- Tasalyhenteinen

- Kiinteä korko 2%

Molemmista asunnoista saadaan vuokraa 650 € kuukaudessa ja vastikekulu on 160€ /kk.

Yksinkertaistamisen vuoksi molempien lainojen lainaehdot ovat samat, vaikka todellisuudessa 30 000 €:lle ei ehkä kannata ottaa 25 vuoden laina-aikaa, koska tällöin korkokulut ovat puolet lyhennyksen määrästä.

| Pankkilaina 70% Oma pääoma 30% | Pankkilaina 30% Oma pääoma 70% | |

| Pankkilainan määrä | 70 000 € | 30 000 € |

| Oman pääoman määrä | 30 000 € | 70 000 € |

| Vuokratulot vuodessa | 650 € x 12 = 7800 € | 650 € x 12 = 7800 € |

| Vastikkeet vuodessa | 160 € x 12 = 1920 € | 160 € x 12 = 1920 € |

| Korkokulut 1. vuonna kun korko 2% | 1400 € | 600 € |

| Vuokratuotto ennen veroja | 7800 € – 1920 € – 1400 € = 4480 € | 7800 € – 1920 € – 600 € = 5280 € |

| Oman pääoman tuotto | 4480 € : 30 000 € = 14,9 % | 5280 € : 70 000 € = 7,5 % |

Kuten taulukosta voi huomata, saadaan 30 000 €:n sijoitukselle näillä laskelmilla 14,9 % tuotto, kun 70 000 € sijoitukselle matalammista korkokuluista huolimatta vain 7,5 % tuotto.

Tasapainottelua

Oman pääoman tuotto on sitä parempi, mitä korkeampi velkavipu. Suuri lainamäärä vaikuttaa kuitenkin ratkaisevasti myös kassavirtaan, lainan lyhennyksien ollessa suuremmat.

| Tuotto verojen jälkeen, kun vero 30 % | 4480 € x 0,7 = 3136 € | 5280 € x 0,7 = 3696 € |

| Lainanlyhennykset vuodessa | 2800 € | 1200 € |

| Kassavirta verojen jälkeen | 3136 € – 2800 € = 336 € | 3696 – 1200 € = 2496 € |

Kassavirrassa on merkittävä ero, 30% velkavipua hyödyntävä saa vuodessa 2190 € enemmän käteistä pankkitililleen. Kuitenkin on huomioitava, että alussa on jouduttu laittamaan 40 000 € enemmän omaa rahaa kiinni sijoitukseen, jonka kerryttäminen 2 496 € vuosittaisella tuotolla kestäisi hieman yli 16 vuotta.

Voidaan myös todeta, että korkean velkavivun hyödyntäminen toimii silloin kun menee hyvin. Korkea velkavipu tuo mukanaan myös riskejä. Jos korot nousevat, nousevat myös kuukausittaiset kulut.

| Korkokulut, kun pankkilainan korko 4 % | 2800 € | 1200 € |

| Vuokratuotto ennen veroja | 7800 € – 1920 € – 2800 € = 3080 € | 7800 € – 1920 € – 1200 € = 4680 € |

| Oman pääoman tuotto | 3080€ : 30 000 € = 10,3 % | 4680 € : 30 000 € = 6,7 % |

Kahden prosentin koron nousu laskee oman pääoman tuottoa 30 000 €:lle 4,6 % ja 70 000 €:lle 0,8 %.

Oman pääoman tuotto on edelleen parempi korkeammalla velkavivulla. Mutta miten käy kassavirran?

| Tuotto verojen jälkeen, kun vero 30 % | 3080 € x 0,7 = 2156 € | 4680 € x 0,7 = 3276 € |

| Lainanlyhennykset vuodessa | 2800 € | 1200 € |

| Kassavirta | 2156 € – 2800 € = -644 € | 3276 – 1200 € = 2076 € |

Korkojen noustessa kahdesta prosentista neljään prosenttiin, menee korkean velkavivun kassavirta kulujen ja verojen jälkeen pakkaselle.

Oman pääoman määrä kasvaa ajan kuluessa

Yllä olevat laskelmat on tehty koskien sijoitusasunnon oston jälkeistä ensimmäistä vuotta. On siis syytä huomioida, että oman pääoman määrä kasvaa koko ajan mm. lainanlyhennysten myötä.

Velkavivun määrä on siis pidettävä jatkuvasti samana, jotta oman pääoman tuotto säilyy. Kun velkavipu pienenee, oman pääoman tuotto heikkenee. Osa asuntosijoittajista pyrkiikin pitämään velkavivun valitsemallaan tasolla jatkuvasti, esim. 60-70 % välillä. Tämä onnistuu uusia kohteita ostamalla, hyödyntäen esimerkiksi uudelleenrahoitusta.

Lopuksi

Velkavivun hyödyntäminen ja sen turvin oman pääoman tuoton kasvattaminen on yksi merkittävimpiä asuntosijoittamisen etuja ja oikein tehtynä ehdottomasti järkevää ja kannattavaa. Näin ollakseen, asuntosijoittajan kannattaa tehdä ennen sijoituspäätöstä useampi laskelma, miten esimerkiksi juuri korkojen nousu vaikuttaa kassavirtaan.

Liian rohkea velkarahan käyttö voi ajaa yllättävinä aikoina sijoitustoiminnan pahasti kannattamattoman puolelle, kun taas oikein suunniteltuna lainan hyödyntäminen tuo potentiaalin kasvattaa asuntosalkkua nopeasti ja nauttia hyvistä oman pääoman tuotoista.