Kuten 6 syytä aloittaa asuntosijoittaminen -artikkelissa totesimme, mahdollisuus käyttää velkavipua on yksi asuntosijoittamisen merkittävimpiä plussia. Suurien asuntolainojen ottaminen sijoitustoimintaa varten voi tuntua joistakin hurjalta, mutta numeroita tarkastelemalla moni kuitenkin hoksaa, että velkavivun käyttö ei olekaan asuntosijoittamisessa uhka vaan mahdollisuus. Toki varovaisuutta on syytä noudattaa, sillä siinä missä oikein käytetty velkavipu vauhdittaa vaurastumista, voi se huonossa tilanteessa vauhdittaa vararikkoa. Laskimen avulla hyödyt ja riskit aukeavat usein parhaiten, ja tässä artikkelissa käymmekin läpi konkreettisin esimerkein, kuinka velkavipu asuntosijoittamisessa voi olla avain suurempaan tuottoon.

Sijoittaminen velkavivulla

Sijoitusasuntoja varten on huomattavasti helpompaa saada lainaa kuin esimerkiksi osakesijoituksia varten, sillä asuntomarkkinaa pidetään yleisesti vakaampana sijoituskohteena kuin herkemmin muuttuvaa osakemarkkinaa. Lisäksi asuntoja varten otettu laina on tyypillisesti halvempaa. Asuntojen vakuusarvo on suurempi kuin osakkeilla, joten asuntoja vastaan saa myös tavallisesti enemmän lainarahaa.

Pankit antavat asunnoille yleensä noin 70 % vakuusarvon. Käytännössä tämä siis tarkoittaa sitä, että jos aiot ostaa uuden sijoitusasunnon, joka maksaa 100 000 euroa, saat pankilta lainaa 70 000 euroa. Tällöin tarvitset 100 000 euron sijoitukseen omaa rahaa 30 000 euroa. Mikäli omistat muita asuntoja tai sijoituksia, voit käyttää niitä vakuutena loppuosan rahoitukseen ja saada jopa 100 % lainan. (Lue myös uudelleenrahoittamisen keinoista ja hyödyistä.) Riski on tietysti aina suurempi, mitä enemmän velkavipua käytät, joten lainarahan hyödyntämisessä on syytä olla myös varovainen.

Asunnon sijainnilla voi olla suuri merkitys jo lainaa hakiessa. Kaikki pankit eivät myönnä edes 70 % vakuusarvoa asunnoille, jos ne sijaitsevat väestönkasvullisesti heikkenevällä alueella tai jos talo on vanha ja huonokuntoinen. Pankin ei ole pakko antaa asunnolla vakuusarvoa ollenkaan. Pankin näkemys sijoitusasunnon vakuusarvosta kannattaakin selvittää hyvissä ajoin.

Vuokralainen maksaa velkasi

Yllä on jo mainittu useampi syy, miksi velkavivulla sijoittaminen on tyypillisesti asuntosijoittamisessa fiksua. Logiikkana on siis se, että asunnot ovat suhteellisen vakaita sijoituskohteita, joihin sijoittaessa voi melko mutkattomasti käyttää velkavipua. Yksi oleellinen syy tähän on paitsi se, että lainarahaa saa asuntoihin suhteellisen helposti, myös se, että vuokralainen maksaa lainanlyhennykset puolestasi.

Kun ostat sijoitusasunnon, sinun on varmistuttava siitä, että vuokra kattaa vastikkeet, verot, lainanlyhennyskustannukset sekä muutkin mahdolliset kustannukset. Luonnollisesti on myös varmistuttava siitä, että asunto on hyvällä paikalla sekä hyväkuntoinen ja näin ollen helppo vuokrata. Jos vuokranmaksu syystä tai toisesta lakkaa, on velka maksettava itse, jolloin koko kuvio muuttuu. Jo ostohetkellä on siis tehtävä huolellisia laskelmia asunnon tuottavuudesta ja tulevasta kassavirrasta useammalla eri skenaariolla, sillä arvonnousulla et voi lyhentää lainaa kuin vasta asunnon myydessäsi.

Kokeile Sijoitusoven vuokratuottolaskuria, jolla selvität asuntosijoittajan tärkeimmät tunnusluvut helposti!

Oman pääoman tuotto kasvaa

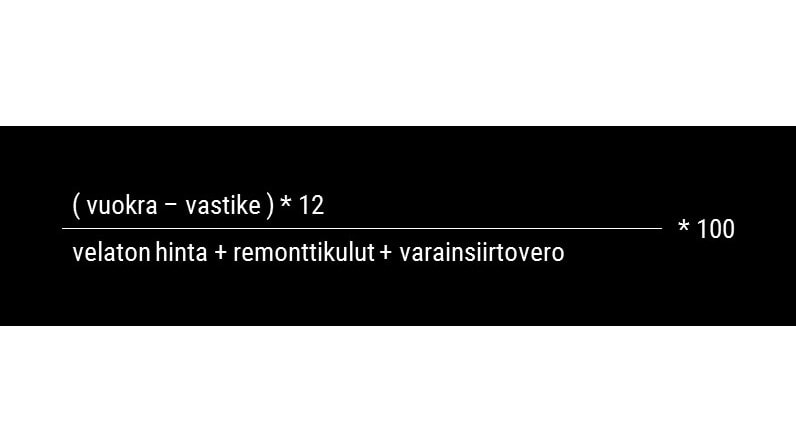

Vuokratuotto on yksi yleisimmistä mittareista, jolla sijoitusasunnon tuottavuutta tarkastellaan. Kävimme kohta kohdalta läpi vuokratuoton laskemisen aikaisemmassa artikkelissa Vuokratuoton laskeminen. Mutta koska kertaus on opintojen äiti, vuokratuoton voi laskea näin:

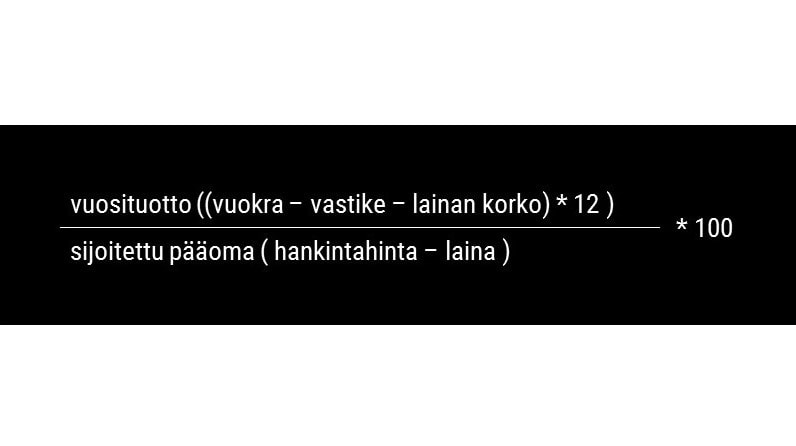

Vuokratuotto siis lasketaan velattomalla hinnalla. Mikäli käytät velkavipua asuntosijoittamisessa, on oman pääomasi tuotto luonnollisesti ihan eri luku. Näin ollen jokaisen lainarahaa hyödyntävän asuntosijoittajan kannattaa laskea tuottoprosentti myös omalle pääomalle. Oman pääoman tuoton voi laskea näin:

Esim. Jos saat kuussa 200 euron nettotuoton ja olet sijoittanut kohteeseen 14 000 euroa omaa rahaa, on oman pääomasi tuotto (( 200 * 12 ) / 14 000 ) * 100 = 17,14 %. Laskutoimitus avaa vielä konkreettisemmin lainarahan hyödyntämisen yksinkertaista kuviota; mitä pienempi oman pääoman sijoitus, sitä suurempi mahdollisuus parempaan tuottoon.

Periaatteessa asuntosijoittajan on mahdollista saada jopa ääretön oman pääoman tuotto, mikäli kohde on ostettu aiemmin esitetyn esimerkin tavoin 100 % lainarahalla. Tällainen tilanne soveltuu kuitenkin ehkä parhaiten kokeneille ja riskeihin hyvin varautuneille asuntosijoittajille. Liian raskas lainoitus ilman riittävää varautumista voi ajaa sijoittajan nopeasti konkurssiin.

Sopiva velan määrä

Kuten mainittu, monet asuntosijoittajat ovat rakentaneet suuriakin asuntosalkkuja 100 % lainarahalla. On hyvä kuitenkin muistaa, että suurempi velan määrä tuo mukanaan enemmän riskejä. Mikäli korot nousevat, voi hyvienkin sijoitusten tuotoista tulla helposti negatiivisia. Minkä verran salkusta sitten kannattaisi olla velkaa ja minkä verran omaa rahaa?

Esimerkiksi kokenut asuntosijoittaja Joonas Orava pitää yleisenä hyvänä sääntönä sitä, että salkun suuruudesta puolet on velkaa ja puolet omaa rahaa. Kokenut sijoittaja voi käyttää ahkeramminkin velkavipua, mutta kokonaisvelan osuutta sekä määrää on syytä seurata ja hallita.

Korot ovat jo lähteneet nousuun (kesällä 2022) ja odotettavissa on, että nollakorkojen aika on ohi. Velkavivun määrää miettiessä kannattaa laskea oman sijoituksen tuotto eri korkotilanteissa. Mitä esimerkiksi 2 %:n korkojen nousu tekisi omille sijoituksille? Kuinka paljon se vaikuttaa kassavirtaan ja mikä on vieraan pääoman hinta suhteessa vuokratuottoon?

Lisäksi Osta, vuokraa, vaurastu -blogissa on pohdittu velan määrän laskemista salkussa. Velkavivun määrä salkussa on hyvä laskea kaikki omat velat sekä varat huomioiden, jotta saat paremmin selkoa kokonaistilanteestasi. Pelkän asuntosalkun velkojen ja varojen laskeminen voi antaa joko liian optimistisen tai pessimistisen kuvan.

Muista maltti ja hallitse riskit

Kiistämättä velkavipu on oiva keino saada parempaa tuottoa omalle pääomalle, mutta samalla riskit luonnollisesti kasvavat. Järkevästi käytettynä se on siis asuntosijoittajan paras ystävä, mutta heikosti hallittuna erittäin huono. Etenkin vuokratuotto, korkotaso ja velan määrä vaikuttavat merkittävästi oman pääoman tuottoon. Yksinkertaistettuna: mitä parempi vuokratuotto ja suurempi velkavipu, sitä parempi oman pääoman tuotto sekä mitä matalampi korkotaso ja suurempi velkavipu, sitä parempi oman pääoman tuotto. Mikäli taas vuokratuotto laskee ja/tai korkotaso nousee, on ahkerasti lainarahaa hyödyntävä asuntosijoittaja nopeasti pulassa.

Näistä syistä onkin tärkeää jo ostovaiheessa laskea vuokratuotto ja oman pääoman tuotto eri skenaarioilla sekä kiinnittää huomioita velan osuuteen omassa salkussa. Laskelmia on hyvä tehdä esimerkiksi eri lukuarvoilla vuokratulon suhteen (huomioi mahdolliset tyhjät kuukaudet) sekä eri korkotasoilla. Laskelmilla on varmistuttava siitä, että kuukausittainen ja vuosittainen kassavirta toimii. Tilanteen seuraaminen ja tarkan suunnitelman tekeminen ei tietenkään riitä, vaan lainarahaa hyödyntävän sijoittajan on myös varauduttava tulevaan tarpeeksi suurella puskurilla.