Suomen asuntomarkkinoiden eriytyminen on jatkunut entistä vahvempana, jolloin kuntien vetovoimaisuuden ja asuntodynamiikan välillä on suuriakin eroja. Siksi myös asuntosijoittajalle on tärkeää arvioida yksittäisten kaupunkien tunnuslukujen ja elinvoimaisuutta. Sijoitusoven ensimmäinen kattava kaupunkikatsaus julkaistiin vuosi sitten, ja halusimme jälleen tarjota asuntosijoittajille tuoretta, vertailukelpoista tietoa Suomen kunnista. Asuntosijoittajan kaupunkikatsaus 2019 – olkaa hyvät!

Valtiotieteen tohtori Timo Aro ja valtiotieteen kandidaatti Rasmus Aro laativat uuden, 25 kunnan kaupunkikatsauksen, jossa tarkastellaan asuntosijoittajan näkökulmasta kokonsa tai sijaintinsa ansiosta potentiaalisten kaupunkien asuntomarkkinoita, elinvoimaisuutta ja vetovoimaisuutta. Analyysiin valittiin Helsinki, Espoo, Tampere, Vantaa, Oulu, Turku, Jyväskylä, Lahti, Kuopio, Pori, Kouvola, Joensuu, Lappeenranta, Hämeenlinna, Vaasa, Seinäjoki, Rovaniemi, Porvoo, Hyvinkää, Lohja, Järvenpää, Nurmijärvi, Kirkkonummi, Tuusula ja Kerava.

Kuntia tarkasteltiin 12 asuntodynamiikkaan ja alueiden arvonmuodostukseen liittyvän muuttujan avulla. Tavoitteena oli kyetä tunnistamaan kuntien nykytila ja arvioida tulevaa kehitystä. Tässä artikkelissa pääset lukemaan tiivistelmän analyysistä, mutta koko katsauksen ja kaupunkikohtaiset analyysit voit ladata täältä.

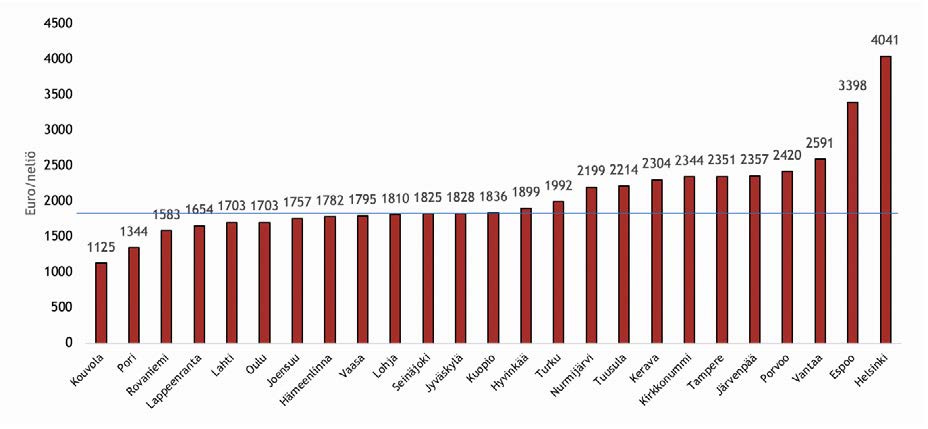

1. Vanhojen asunto-osakkeiden keskimääräinen neliöhinta vuonna 2017

Vertailukaupunkien mediaanineliön hinta oli 1836 euroa ja keskimääräinen neliöhinta 2074 euroa.

Selvästi korkeimmat hinnat olivat Helsingissä: vertailun kaikkien kuntien mediaanihinnat olivat vain 45 % Helsingin hintatasosta. Uudenmaan ulkopuolella korkeimmat hinnat löytyivät suurista yliopistokaupungeista: Tampereelta, Turusta, Jyväskylästä ja Kuopiosta.Alhaisimmat neliöhinnat olivat vanhoissa teollisuuskaupungissa Porissa ja Kouvolassa.

Kuvio 1. Vanhojen asunto-osakkeiden keskimääräiset neliöhinnat vuonna

2017

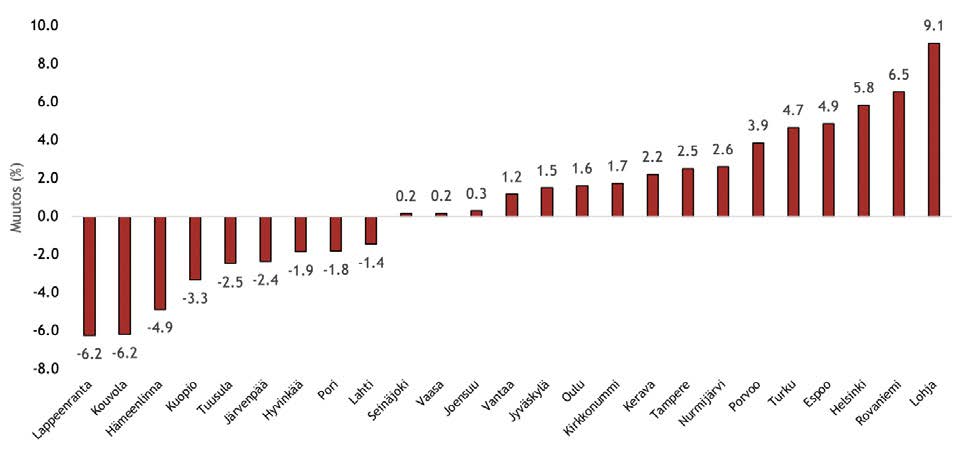

2. Vanhojen asunto-osakkeiden neliöhinnan muutos vuosina 2015-2017

Asunto-osakkeiden hintakehitys oli verrokkikaupungeissa vaihtelevaa: hinnat kasvoivat 16 kaupungissa ja laskivat 9:ssä. Keskimäärin hinnat kasvoivat +0,7 prosenttia.

Mediaanikunnassa hinnat kasvoivat +1,2 prosenttia. Hintojen suhteellinen muutos oli jyrkintä Lohjalla, jossa hinnat kasvoivat lähes

10 prosenttia kolmen vuoden aikana. Hinnat kasvoivat yli 5 prosenttia

myös Rovaniemellä ja Helsingissä. Espoon ja Turun hintakehitys oli myös

melko suurta. Muusta pääkaupunkiseudusta poiketen Vantaan vanhojen

asunto-osakkeiden neliöhintakehitys oli heikompaa kuin naapurikunnissa

(+1.2 %).

Kuvio 2. Vanhojen asunto-osakkeiden neliöhinnan muutos vuosina 2015-2017

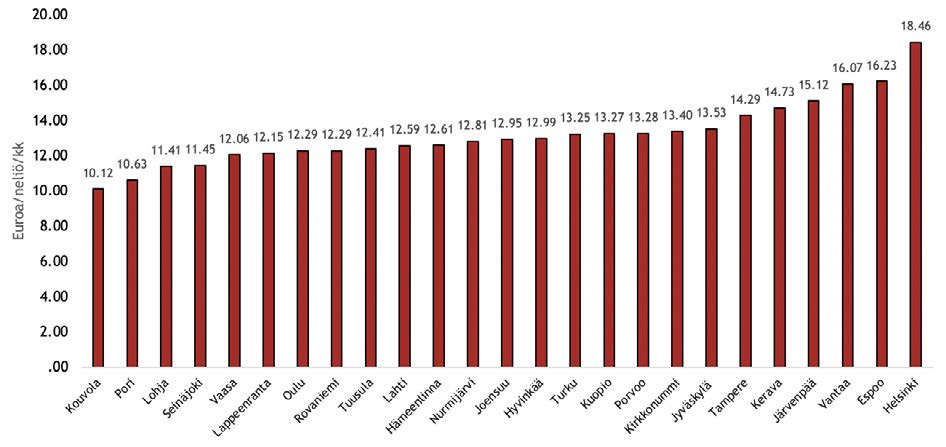

3. Vapaarahoitteisten vuokra-asuntojen neliövuokra/kuukausi vuonna 2018

25 kaupungin neliövuokrien keskiarvo oli 13,2 euroa ja mediaani hieman matalampi (12,95 €/neliö).

Helsingin hintataso eroaa selvästi muusta maasta, mutta ero naapurikaupunkeihin Vantaaseen ja Espooseen ei ole yhtä suuri kuin asunto-osakkeiden osalta.Vuokrataso oli pääkaupunkiseudun ulkopuolella korkein Tampereella. Suurista yliopistokaupungeista korkeimmat vuokrat olivat Tampereella ja Jyväskylässä, matalimmat taas Oulussa. Vuokrataso oli matalin keskisuurissa kaupungeissa, joissa ei ollut kaikkien koulutusasteiden korkeakoulutarjontaa. Matalin vuokrataso oli Kouvolassa ja Porissa.

Kuvio 3. Vapaarahoitteisten vuokra-asuntojen neliövuokra/kuukausi vuonna 2018

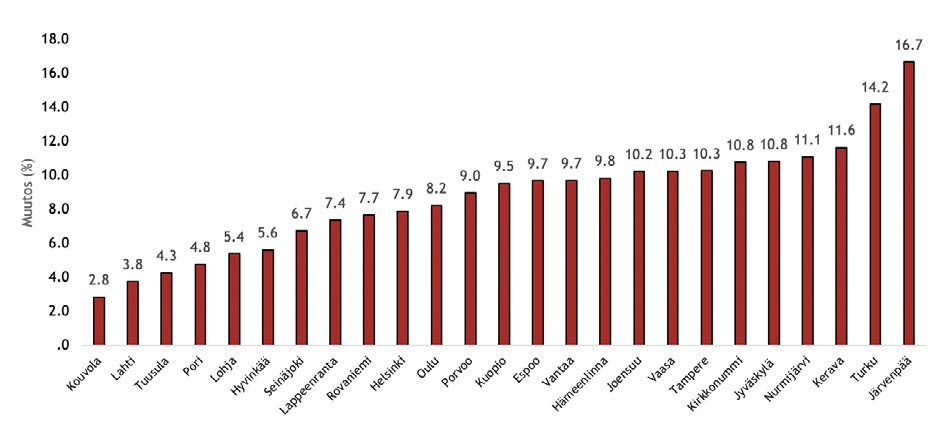

4. Vapaarahoitteisten vuokra-asuntojen neliövuokran suhteellinen muutos 2015-2018

Vuokrat kasvoivat kaikissa 25 kaupungissa, joka luo mielenkiintoisen kontrastin asunto-osakkeiden hintoihin.

Vuokrat kasvoivat eniten Järvenpäässä, jossa neliövuokra kasvoi jopa 16,7

prosenttia vuosina 2015-2018. Myös kahdeksassa muussa kaupungissa

vuokrat kasvoivat yli 10 prosenttia tarkastelujakson aikana. Toiseksi voimakkaimmin kasvoivat Turun vuokrat (14,2 %). Vuokrat kasvoivat Uudellamaalla etenkin KUUMA –kunnissa. Suurissa yliopistokaupungeissa vuokrakehitys oli pääosin kasvavaa. Heikointa vuokrakehitys oli suurissa tai keskisuurissa kaupungeissa, joissa ei ollut merkittävää korkeakoulutarjontaa.

Kuvio 4. Vapaarahoitteisten vuokra-asuntojen neliövuokran suhteellinen muutos 2015-2018 aikana

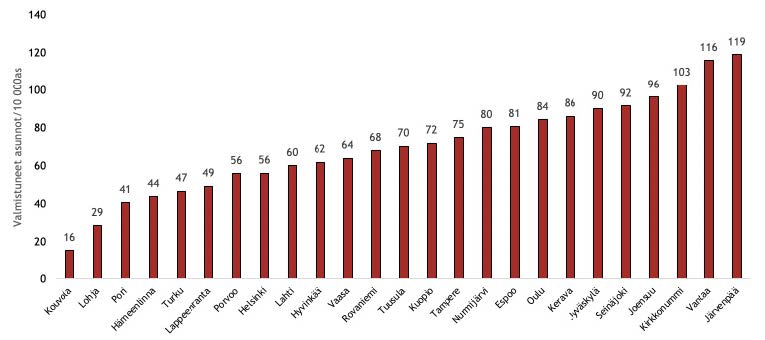

5. Valmistuneet asunnot/10 000 asukasta vuotta kohden 2014-2016

Keskimäärin verrokkikaupunkeihin valmistui 70,2 asuntoa 10 000 asukasta kohden. Koko maan tasolla asuntoja valmistui huomattavasti vähemmän eli vain 30 asuntoa 10 000 asukasta kohden. Rakentaminen keskittyy siis suuriin ja keskisuuriin kaupunkeihin myös väkilukuun suhteutettuna.

Valmistuneiden asuntojen määrä vaihteli huomattavasti 25 verrokkikaupungin välillä: vilkkaimman rakennustoiminnan kuntaan rakennettiin lähes kahdeksankertainen määrä (suhteessa asukaslukuun) uusia asuntoja verrattuna matalimman rakennusaktiivisuuden kuntaan.

Eniten uusia asuntoja valmistui Järvenpäähän,

johon valmistui peräti 119 asuntoa 10 000 asukasta kohden. Vähiten asuntoja valmistui Kouvolaan, jonka asunnontuotanto suhteessa asukaslukuun jäi myös selvästi koko maan keskiarvon alle.

Kuvio 5. Valmistuneet asunnot/10 000 asukasta vuotta kohden 2014-2016

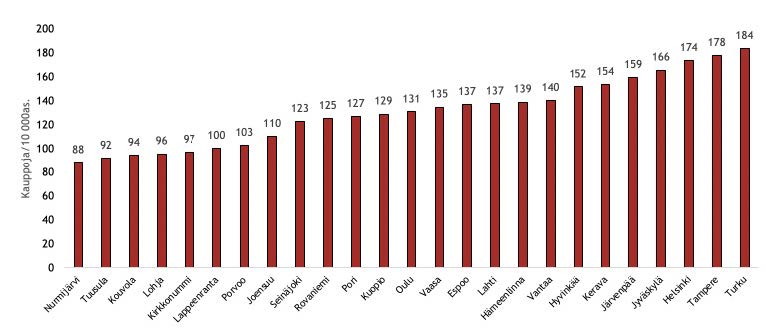

6. Toteutuneet asunto-osakkeiden kaupat/10 000 asukasta keskimäärin vuotta kohden 2015-2017

Verrokkikaupunkien keskiarvo ja mediaani oli 131 kauppaa 10 000 asukasta kohden.

Eniten toteutuneita asunto-osakekauppoja tehtiin Turussa suhteessa väestöpohjaan. Myös muissa suurissa kaupungeissa asuntokauppojen määrät olivat suuria: Tampereella, Helsingissä ja Jyväskylässä tehtiin Turun jälkeen eniten asuntokauppoja.

Kymmenestä suurimasta kaupungista vähiten asuntokauppoja tehtiin Porissa. Suurista yliopistokaupungeista vähiten kauppoja taas tehtiin Kuopiossa.

Kuvio 6. Toteutuneet asunto-osakkeiden kaupat/10 000 asukasta keskimäärin vuotta kohden 2015-2017

7. Suhteellinen väestönlisäys 2015-7/2018

Asukasluvun muutos eli väestönlisäys koostuu kolmesta komponentista:

1) luonnollinen väestönlisäys, joka tarkoittaa syntyneiden ja kuolleiden erotusta, 2) kuntien välinen nettomuutto, joka tarkoittaa maan sisällä tulo- ja lähtömuuttaneiden erotusta, sekä 3) nettosiirtolaisuus, joka tarkoittaa maastamuuton ja maahanmuuton erotusta.

Väestönlisäys ei jakaannu tasapuolisesti verrokkikunnissa: 19 kaupungin väestö kasvoi, kun taas 6 kuntaa menetti asukkaita ajanjakson aikana. Asukasluku kasvoi suhteellisesti eniten Helsingin ympäristössä. Suurista yliopistokaupungeissa väestönlisäys oli suurinta Tampereella ja Helsingissä. Tampereen lisäksi väestönlisäys oli muissakin suurissa yliopistokaupungeissa merkittävää. Kolmessa kunnassa väkiluku laski yli 1 prosentilla ajanjakson aikana. Väkiluku laski eniten Kouvolassa (yli -2 %).

Kuvio 7. Suhteellinen väestönlisäys 2015-7/2018

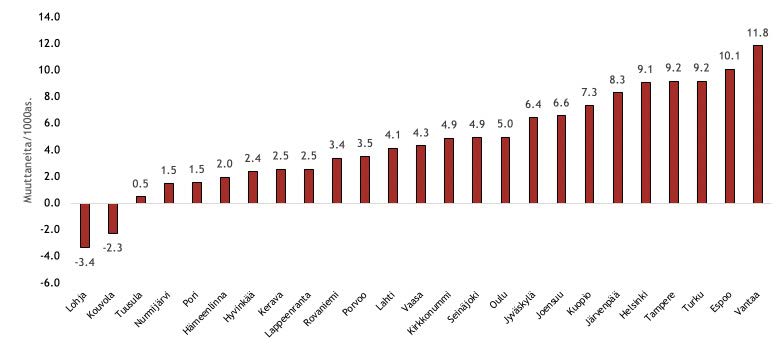

8. Kokonaisnettomuutto/10 000 asukasta 2014-2016

Kokonaisnettomuutto tarkoittaa yhteenlaskettua kuntien

välistä nettomuuttoa ja nettosiirtolaisuutta. Verrokkikaupungeista kaikki muut kuin Lohja ja Kouvola saivat muuttovoittoa kokonaisnettomuutosta.

Kaupunkien muuttovoitot suhteessa asukaslukuun vaihtelivat merkittävästi. Eniten muuttovoittoa saivat Espoo ja Vantaa, jotka olivat ainoat analyysin verrokit, jotka saivat yli 10 henkilöä muuttovoittoa 1000 asukasta kohden.

Kuvio 8. Kokonaisnettomuutto/10 000 asukasta 2014-2016

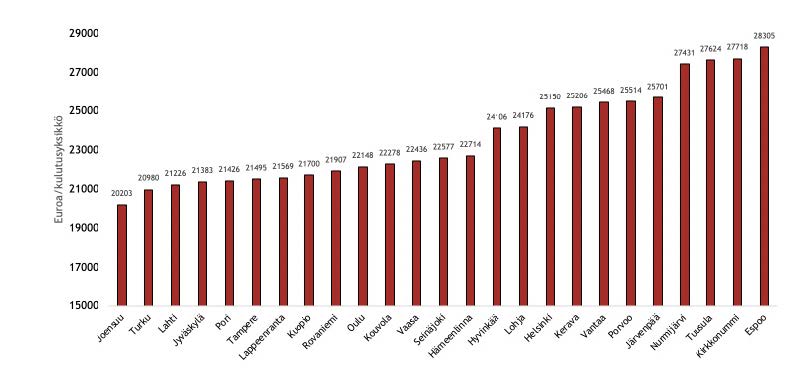

9. Asuntokuntien mediaanitulot (kulutusyksikköä kohden) keskiarvo vuosilta 2015-2016

25 kaupungin keskimääräiset mediaanitulot olivat 23 617 euroa. Verrokkikaupungeista erottuu kolme ryhmää mediaanitulojen perusteella.

Ensimmäiseen ryhmään kuuluvat osa Uudenmaan keskuskaupungeista ja

kehyskunnista. Toiseen ryhmään kuuluvat loput Uudenmaan kunnista, kuten Helsinki ja Vantaa. Uudenmaankunnista alhaisimmat tulot olivat Hyvinkäällä ja Lohjassa. On huomionarvoista, ettei yhdessäkään Uudenmaan ulkopuolisessa kunnassa mediaanitulot ylittäneet 24 000 euroa. Suurissa yliopistokaupungeissa mediaanitulot olivat matalat: tämä perustuu muun muassa opiskelijoiden suureen määrän kuntien väestöstä.

Kuvio 9. Asuntokuntien mediaanitulot (kulutusyksikköä kohden) keskiarvo vuosilta 2015-2016

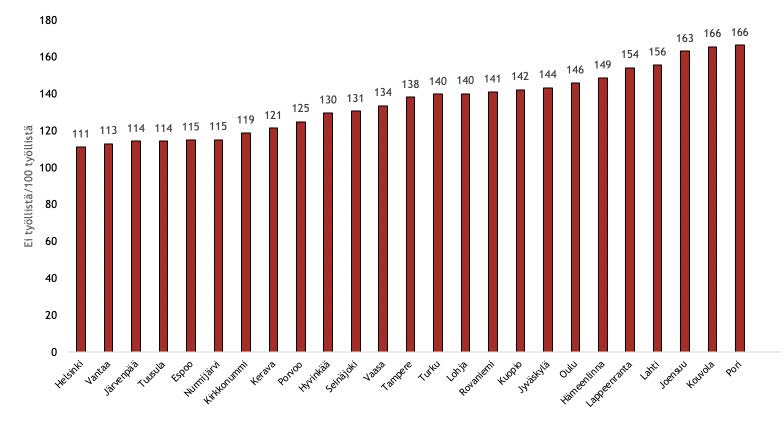

10. Taloudellinen huoltosuhde 2016

Taloudellinen huoltosuhde on yksi parhaimmista alueen elinvoimaa ja kilpailukykyä kuvaavista muuttujista, sillä muuttuja kuvaa ei-työllisen väestön suhdetta työlliseen väestöön.

Verrokkikaupunkien huoltosuhteen keskiarvo oli 133 eli 100 työllistä kohden oli 133 ei-työllistä henkilöä. Verrokkikuntien taloudellinen huoltosuhde jäi selvästi alle koko maan keskiarvon (144), mutta erot analyysin verrokkikaupunkien välillä olivat suuret. Taloudellinen huoltosuhde korostaa eroa Uudenmaan ja muun maan välillä.

Kuvio 10. Taloudellinen huoltosuhde 2016

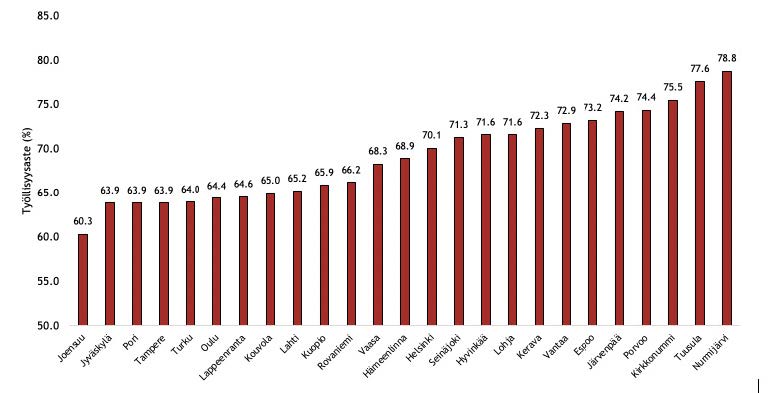

11. Työllisyysaste 2016

Työllisyysasteen tavoitetasona voi pitää Sipilän hallituksen asettamaa 72 prosentin työllisyysastetta. Vertailun kunnista kahdeksan ylittää 72 %:in tason. Verrokkikuntien työllisyysasteen keskiarvo oli 69,1 prosenttia vuonna 2016. Kaikki kunnat, joiden työllisyysaste ylitti 72 prosenttia, sijaitsivat Uudellamaalla. Uudenmaan. Uudenmaan ulkopuolella työllisyysaste ylitti vain yhdessä kunnassa 70 % (Seinäjoki).

Kuvio 11. Työllisyysaste

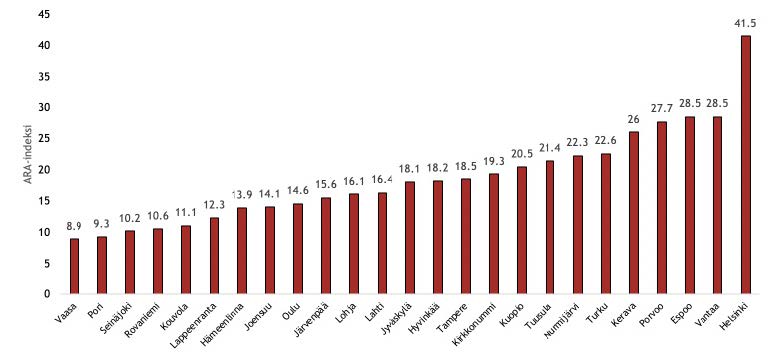

12. ARA-indeksi 2017 (vuokramarkkinoiden kireys)

Muuttuja kuvaa asuntomarkkinoiden ”kireyttä” eli sitä, onko asuntomarkkinoilla yli- vai alitarjontaa vuokra-asunnoista. Markkinatilanne on kireä (alitarjontaa), jos indeksi on 30-50.indeksin ollessa alle 10 markkinoilla on selvää ylitarjontaa. Tässä analyysissä kaupungit on sijoitettu siten, että korkeampi arvo on parempi asuntosijoittajan näkökulmasta, sillä alitarjonta markkinoilla lisää vuokrien hintakehitystä ja parantaa asunnon vuokraajan asemaa markkinoilla.

Verrokkikunnista vain Helsinki sijoittui kireiden vuokramarkkinoiden luokkaan: kysyntä on merkittävästi suurempaa kuin tarjonta. Lievää alitarjontaa sen sijaan oli yhteensä kahdeksassa kunnassa: indeksi oli korkein Espoossa ja Vantaalla, Normaalin markkinatilanteen ryhmään sijoittui yhteensä seitsemän kuntaa, jotka olivat joko suuria yliopistokaupunkeja tai Uudenmaan kuntia.

Kuvio 12. ARA-indeksi 2017 (vuokramarkkinoiden kireys)

Lisätietoa analyysistä:

Analyysin tilaajana toimi Sijoitusovi.com ja sen toteuttivat valtiotieteen tohtori Timo Aro yhdessä valtiotieteen kandidaatti Rasmus Aron kanssa.

Analyysin kohteeksi valittiin 25 kaupunkia ja kuntaa, jotka ovat asuntosijoittajien kannalta potentiaalisia kohteita joko koon, sijainnin tai niihin liittyvän muun potentiaalin näkökulmista. Suurten ja keskisuurten kaupunkien lisäksi painotettiin Helsingin seudun kehyskuntia. Katsauksessa ovat mukana Helsinki, Espoo, Tampere, Vantaa, Oulu, Turku, Jyväskylä, Lahti, Kuopio, Pori, Kouvola, Joensuu, Lappeenranta, Hämeenlinna, Vaasa, Seinäjoki, Rovaniemi, Porvoo, Hyvinkää, Lohja, Järvenpää, Nurmijärvi, Kirkkonummi, Tuusula ja Kerava.

Analyysiin valittiin erilaisten kokeilujen jälkeen 12 ”supermuuttujaa”. Valitut muuttujat kuvaavat parhaiten ja vertailukelpoisimmin tarkasteltavia teemoja. Analyysi on kaksiosainen, mutta molemmat osiot täydentävät toisiaan. Ensimmäisessä osiossa analysoidaan kaikkia kaupunkeja muuttujakohtaisesti yleisellä tasolla. Samalla tehdään jokaisen muuttujan osalta tärkeimmät nostot. Jokaista muuttujaa kuvataan sanallisesti ja graafin avulla. Toisessa osiossa analysoidaan jokaista vertailukuntaa yksitellen kaikkien muuttujien osalta.

Analyysissa painotettiin etenkin asuntodynamiikkaan ja alueiden arvonmuodostukseen liittyviä muuttujia. Tarkoitamme asuntodynamiikalla asumiseen, asumisen hintaan ja asuntokauppojen määrään liittyviä muuttujia. Analyysiin nostettiin asuntodynamiikan muuttujien lisäksi väestö-, tulo- ja työllisyysdynamiikan kehitykseen liittyviä muuttujia. Tavoitteena oli muodostaa asuntosijoittajia palveleva kokonaisvaltainen tilannekuva kaupunkien nykytilasta ja tulevasta potentiaalista.