Esitäytetyt veroilmoitukset kolahtelevat postilaatikoista kevään mittaan, joten nyt eletään aikaan, kun on syytä tarkistaa vuokraustoiminnasta aiheutuneet tulot ja menot. Vuokratulo on pääomatuloa, josta maksetaan veroa 30% aina 30 000 euroon asti ja tämän ylittävältä osalta 34%. Vuokratuloista voidaan vähentää tulon hankkimisesta aiheutuneita kuluja, joita käsitellään tässä tekstissä. Suurin osa on varmasti monelle tuttuja ja selviä. Voit hyödyntää tätä tekstiä vaikka check listinä sille, että olet muistanut vähentää kaiken oleellisen.

Vastikkeet, sähkö- ja vesimaksut

Vuokratuloista voit vähentää hoitovastikkeen sekä tuloutetun rahoitusvastikkeen. Mikäli rahoitusvastike on rahastoitu, sitä ei vähennetä vuokratuloista vaan se huomioidaan asunnon myyntihetkellä lisäämällä kulut asunnon hankintahintaan.

Joissakin taloyhtiöissä kerätään korjausvastiketta, jonka tarkoituksena on varojen kerääminen tulevia korjauksia varten. Useimmiten korjausvastike rahastoidaan, joten se ei ole vähennyskelpoinen. Korjausvastikkeen kerääminen saattaa myös aiheuttaa tappioita, nimittäin maksettuja korjausvastikkeita ei saa takaisin, mikäli asunto myydään ennen kuin rahat ehditään käyttämään. Mahdollinen kerätty ennakkovastike kannattaa siksi huomioida myyntihinnassa.

Vesi- ja sähkömaksut ovat myös vähennyskelpoisia. Huomaathan, että vuokralaisen sinulle maksamat vastaavat maksut luetaan vuokratuloksi.

Pankkilainan korko ja hoitokulut

Sijoitusasuntoa varten otettu mahdollinen pankkilaina on nimetty tulonhankkimislainaksi, jolloin lainan korko on kokonaisuudessaan vähennyskelpoinen vuokratuloista. (Vrt. asuntolaina, jonka koroista 15% on vähennyskepoista vuonna 2020.)

Myös muut lainanhoitokulut voidaan vähentää vuokratuloista. Tällaisia ovat esimerkiksi mahdollinen lainan avausmaksu.

Remonttikulut

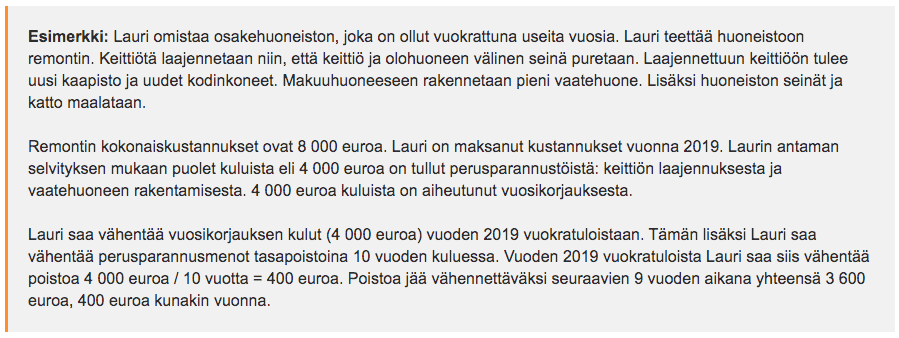

Remonttikulut ovat vähennyskelpoisia, mutta niiden suhteen tulee huomioida muutama asia – onko remontti tehty asunnon ollessa vuokralla ja onko kyseessä vuosikorjaus vai perusparannus.

Vuosikorjaus vai perusparannus

Vuosikorjaukseksi laskettavat remontit voidaan vähentää vuokratuloista sinä vuonna, jona kulut on maksettu. Vuosikorjaukseksi lasketaan sellaiset korjaukset, jotka saattavat asunnon alkuperäistä vastaavaan kuntoon. Näitä ovat mm. olemassa olevien pintojen uusiminen, kuten seinien maalaaminen tai tapetointi, ovien ja ikkunoiden uusiminen tai asunnon varusteiden, kuten wc-istuimen ja -kalusteiden uusiminen.

Perusparannuksesta puhutaan silloin, kun asuntoa laajennetaan tai muutetaan alkuperäistä tasokkaammaksi. Tällaisia muutoksia ovat esimerkiksi parvekelasien asentaminen, muovimaton vaihtaminen parkettiin tai vesi- ja viemärilaitteiden rakentaminen ja parantaminen. Perusparannuksista aiheutuvat kulut voidaan joko huomioida asunnon myyntihetkellä lisäämällä ne asunnon hankintahintaan tai omistajan vaatimuksesta ne voidaan vähentää tasapoistoina pääomatuloista 10 vuoden aikana. Vuosittain tehtävä vähennys on siis kymmenesosa remontin kustannuksista.

Laajoissa remonteissa kyse on usein sekä vuosikorjauksesta että perusparannuksista. Tällöin vähennysten osuudet arvioidaan prosentuaalisesti. Veroilmoituksessa tämä prosentuaalinen arvio tehdään ja täytetään itse.

Lue lisää verottajan sivuilta.

Vuokratun asunnon määritelmä

Remonttikulujen vähennysoikeus vuokratuloista edellyttää myös sitä, että asunto on vuokrattuna. Verohallinnon mukaan riittää, että vuokralainen on muuttanut asuntoon. Asunto voi myös välissä olla tyhjillään, eli remonttia on mahdollista tehdä vuokralaisen vaihtuessa. Mikäli remontti toteutetaan heti asunnon hankkimisen jälkeen, ennen vuokrauksen aloittamista, lisätään remontin kulut asunnon hankintahintaan ja näin huomioidaan vasta asunnon myyntihetkellä.

Itse vai ammattilaisella

Ammattilaisen laskuttama korjaustyö on vähennyskelpoista yllä mainittujen seikkojen valossa. Mikäli remontoit asuntoa itse, voit vähentää aiheutuneet materiaalikulut sekä matkakulut remonttikohteelle, mutta omasta työstä et voi tehdä vähennyksiä. Muille maksettavat korvaukset tehdystä työstä (kuten sähkö- ja putkimiehen työt) ovat vähennyskelpoisia.

Kalusteet ja kodinkoneet

Kalusteiden ja kodinkoneiden vähennysoikeus riippuu niiden hankintahinnasta. Kun hankintameno on alle 1000 €, voidaan se vähentää hankintavuonna vuosikorjauskuluna. Hankintamenon ollessa yli 1000 €, tehdään vähennys poistona siten, että poiston määrä on enintään 25% hankinnan menojäännöksestä.

Tämä tarkoittaa sitä, että esimerkiksi 2000€ arvoisen oston ensimmäinen poistoerä on 25% hankintahinnasta eli 500€. Seuraavana vuonna vähennyt on 25% jäljellä olevasta summasta eli 1500 eurosta. Vähennyksen suuruus täten 2. vuotena 375€ jne.

Muut kulut

Vuokraustoiminnasta voi aiheutua myös muita kustannuksia, jotka voi vähentää vuokratuloista. Tällaisia ovat mm. vuokrailmoituksista aiheutuneet maksut, matkakulut asunnolle esimerkiksi näyttöä varten, vuokralaiselle hankittu pieni muistaminen, kuten joululahja, vuokralaisen luottotietojen tarkistusmaksu ja välittäjille maksetut palkkiot.

Vähennyskelpoisia ovat myös mm. Suomen Vuokrantantajien jäsenmaksu sekä alan opiskeluun liittyvät kustannukset, kuten kirjat tai koulutukset.

Yhtiökokouksiin osallistumisesta aiheutuneet matkakulut oikeuttavat myös vähennykseen. Tarkista ajankohtainen matkakuluvähennus verottajan sivuilta.

Mahdolliset vuokran perintäkulut sekä vakuutukset ovat myös vähennyskelpoisia.

Laajan vuokraustoiminnan kulut

Joissain tapauksissa myös puhelinkulut voi saada vähennyksiin. Tämä edellyttää sitä, että vuokraustoiminnan johdosto puhelinkulujen on tullut kasvaa. Jos toiminta on laajaa, ja tarvitset vuokraustoimintaa varten oman liittymän sekä puhelimen, ovat ne vähennyskelpoisia. Myös työhuonevähennys voi tulla kyseeseen, mikäli toiminta vie merkittävästi aikaa.

Entä jos vuokrauksesta syntyy enemmän kuluja kuin on tuloja?

Mikäli vuokraustoiminnan kulut ovat suuremmat kuin vuokratulot, voidaan vähennykset tehdä muista pääomatuloista. Mikäli muita pääomatuloja ei ole, syntyy pääomatulon alijäämää. Alijäämästä 30% on mahdollista vähentää ansiotulojen verotuksesta alijäämähyvityksenä. Kuitenkin maksimissaan 1400€.

Tällainen tilanne voi syntyä esimerkiksi silloin, jos asuntosijoittaja päättää maksaa remonttiin käytetyn yhtiölainaosuuden kerralla pois. Mikäli rahoitusvastike on tuloutettu taloyhtiön kirjanpidossa, voidaan tällainen suurikin kertasuoritus vähentää sen vuoden verotuksessa vuokratuloista.

Mikäli ansiotulojen verot eivät riitä tämän alijäämähyvityksen tekemiseen tai jos alijäämähyvitys on suurempi kuin enimmäismäärä 1400€, syntyy näin pääomatulon tappio. Se vähennetään verottajan ohjeen mukaan seuraavan 10 vuoden pääomatuloista laskukaavan mukaan. Lue lisää vero.fi.

Muuta huomioitavaa

Vuokratulo verotetaan sen vuoden tulona, jona vuokra on sinulle maksettu. Jos siis esimerkiksi vuokralainen on maksanut vuoden 2019 joulukuun vuokransa myöhässä vasta tammikuussa 2020, kyseinen vuokratulo otetaan huomioon vasta vuoden 2020 verotuksessa.

Huomaa myös, että mikäli omistat sijoitusasunnon yhdessä puolison tai ystävän kanssa, voit vähentää vain oman osuutesi kuluista.

Vähennyskelpoiset kulut:

- Hoitovastike ja tuloutettu rahoitusvastike

- Sähkö- ja vesimaksu

- Pankkilainan korko ja lainanhoitokulut

- Remonttikulut tietyin ehdoin (kts. yllä)

- Kalusteet ja laitteet (huomioi hankintahinta, yli vai alle 1000 €)

- Välittäjän palkkio

- Vuokrailmoituksen kulut

- Matkakulut asunnolle ja yhtiökokoukseen

- Vuokralaisen luottotietojen tarkistusmaksu

- Vuokralaiselle ostettu muistaminen, esimerkiksi pieni joululahja

- Suomen Vuokranantajien jäsenmaksu

- Alaan liittyvä opiskelumateriaali

- Vuokran perintäkulut

- Sijoitusasuntoon otettu vakuutus

- Kasvaneet puhelinkulut