Näin aloitat asuntosijoittamisen

9. Vinkkejä sijoitusasunnon vuokraamiseen

Vuokranantajana toimiminen on yksi asuntosijoittajan tärkeimmistä tehtävistä. Siitähän asuntosijoittamisessa on loppujen lopuksi kyse, kodin tarjoamisesta jollekulle. Toki vuokraustoiminnan voi ulkoistaa vaikka kokonaan. Me kokosimme muutaman hyödyllisen vinkin sinulle, joka haluat hoitaa vuokrauksen itse.

Vuokralaisen valinta

Ylivoimaisesti suurin osa vuokralaisista on sellaisia, jotka maksavat vuokrat ajallaan ja pitävät asunnosta hyvää huolta. Kuitenkin ajoittain vuokralaisen kanssa saattaa ilmetä ongelmia. Todennäköisimmin ongelmat pystyy taklaamaan etukäteen tekemällä vuokralaisvalinnan huolella.

Haastattelemalla vuokralaisehdokkaita, asuntosijoittaja (eli vuokranantaja) pääsee selville vuokralaisen elämäntilanteesta, kuten opiskeleeko tämä tai käykö töissä, ja kuinka pitkäksi aikaa hän on etsimässä asuntoa. Luottotiedot on hyvä tarkistaa ja siitä kannattaa mainita hakijalle ennakkoon.

Mikäli itse haluaa säästyä vuokraamisen vaivalta, voi hyödyntää vuokranvälityspalveluja. Jos taas vuokralaisen haluaa etsiä itse, tyypillinen tapa on jättää ilmoituksia esimerkiksi sitä varten perustetuille sivustoille ja Facebook-ryhmiin. Hyvässä tapauksessa kiinnostuneita on useampia, ja vuokranantaja pääsee todella valitsemaan vuokralaisensa.

Vuokran määrittäminen, tarkistaminen ja korottaminen

Vapaarahoitteisilla markkinoilla vuokran määrittäminen on vuokranantajan vastuulla. Vuokran korottamisesta ja vuokranalennuksista laki kuitenkin määrää tarkemmin, eikä vuokranantaja voi näissä tapauksissa toimia mielivaltaisesti. Sopivan vuokratason löytäminen on olennaista: liian korkea vuokra voi hankaloittaa vuokralaisen löytymistä ja johtaa tyhjiin kuukausiin; liian matala vuokra taas on pois tuotosta.

Vuokraustoimintaa harjoittavan asuntosijoittajan on tutkittava markkinaa löytääkseen sopivan vuokratason. Kannattaa tutustua oman alueen vuokrailmoituksiin ja arvioida, miten oma sijoitusasunto asettuu markkinan tarjontaan. Sopiva vuokrataso voi luonnollisesti myös elää.

Vuokra ja sen korottamisen ehdot on aina kirjattava vuokrasopimukseen.

Vuokrasopimuksesta on käytävä ilmi paitsi korotusperuste myös mahdollisen korotuksen ajankohta. Lisäksi vuokralaiselle on ilmoitettava uusi vuokra ja sen voimaantulopäivä kirjallisesti kuukautta ennen korotuksen voimaantuloa. Jos vuokraa haluaa korottaa muuna ajankohtana tai muulla perusteella kuin sopimukseen on kirjattu, siitä on neuvoteltava vuokralaisen kanssa erikseen.

Vuokranalennukset voivat tulla kyseeseen esimerkiksi tilanteessa, jossa asuntoa ei pysty käyttämään kokonaan tai osittain, esimerkiksi remontin takia, tai kun asunto ei ole sovitussa kunnossa. Lain mukaan vuokralaisella on oikeus vuokranalennukseen remonttitilanteessa, jossa asuminen häiriintyy. Jos asunnossa ei pysty asumaan ollenkaan, vuokralaisella ei luonnollisesti ole vuokranmaksuvelvollisuutta.

(Vuokra)vakuus

Vuokranantajan kannattaa edellyttää vuokralaiselta vakuutta mahdollisten vahinkojen kattamiseksi. Vakuudesta käytetään useita eri käsitteitä, kuten vuokravakuus, vuokratakuu ja takuuvuokra. Käsitteillä on kuitenkin eronsa: pelkkä vuokravakuus kattaa ainoastaan maksamattomat vuokrat, kun taas vakuus kattaa myös mahdolliset muut vuokralaisen aiheuttamat vauriot.

Lain mukaan vakuus voi olla enintään kolmen kuukauden vuokraa vastaava summa, ja vakuus ja siihen liittyvät ehdot on merkittävä aina vuokrasopimukseen. Asunto kannattaa luovuttaa vuokralaiselle vasta, kun vakuus on maksettu. Yleisimmin vakuutena käytetään rahaa, koska se on helppo realisoida, mutta vakuutena voi käyttää myös esimerkiksi pankkipanttausta, tavaraa tai osakkeita. On hyvä muistaa, että vakuus on vuokralaisen omaisuutta, joka on vuokranantajan hallinnassa. Sitä ei siis voi käyttää omiin menoihin.

Mihin vakuutta sitten voi käyttää? Vuokralainen ei ole velvollinen vastaamaan asunnon tavanomaisesta kulumisesta, joten vaurioiden sattuessa vakuudesta voi syntyä epäselvyyksiä. Sen sijaan maksamattomien vuokrien suhteen vakuuden käyttö on yleensä yksiselitteisempää. Mikäli vakuuden pidättämiselle on aihetta, siitä kannattaa ilmoittaa vuokralaiselle kirjallisesti. Vuokralaiselle tulee myös toimittaa kirjallinen erittely kuluista, joihin vakuutta käytetään. Mikäli vakuuden pidättämiseen ei ole syytä, vakuus on palautettava vuokralaiselle viipymättä vuokrasuhteen päättymisen jälkeen.

Vuokranantajan vakuutus

Lain mukaan vuokralaisella ei ole velvoitetta ottaa kotivakuutusta, mutta vuokrasopimukseen kannattaa lisätä ehto vuokralaisen voimassaolevasta kotivakuutuksesta. Vuokralaisen kotivakuutuksesta ja taloyhtiön vakuutuksista huolimatta vuokranantajan kannattaa harkita oman vakuutuksen ottamista – tällöin paitsi varmistuu jonkun vakuutuksen voimassaolosta voi myös itse määrittää, mitä haluaa vakuuttaa.

On hyvä huomioida, että vuokranantajan vakuutus ei tyypillisesti korvaa vuokralaisen tahallaan tai törkeällä huolimattomuudella aiheuttamia vahinkoja eikä vahinkotapauksesta aiheutuneita vuokratulon menetyksiä.

Hyvä vuokrailmoitus

Vuokrailmoitus on asuntosijoittajan keino markkinoida omaa asuntoaan vuokralaiskandidaateille. Tyypillisesti hyvä ilmoitus houkuttelee hyviä ja juuri kyseisestä asunosta kiinnostuneita vuokralaiskandidaatteja. Seuraavaksi muutamia seikkoja, joihin vuokrailmoitusta laatiessa kannattaa kiinnittää huomiota.

- Muista mainita kaikki tärkeimmät tiedot, kuten asunnon tyyppi, koko, kunto ja tarkempi sijainti. Mahdolliset extrat, kuten sauna, parveke tai autopaikka, kannattaa nekin mainita. Mainitse myös, mikäli tupakointi ja lemmikkieläinten pito on kielletty. Kerro ilmoituksessa, koska asunto vapautuu ja mikä on vuokrasopimuksen kesto. Kannattaa myös mainita jo ilmoituksessa luottotietojen tarkastamisesta.

- Liitä ilmoitukseen hyvät kuvat ja pohjapiirros. Mitä hyvälaatuisempia ja informatiivisempia kuvat ovat, sen parempi. Voit myös laittaa ilmoitukseen tiedon, että lisää kuvia voi pyytää sähköpostitse.

- Ilmoita ne yhteystiedot, jota kautta haluat vuokralaiskandidaattien olevan sinuun yhteydessä. Mainitse myös, mikäli yhteyttä kannattaa ottaa tiettyyn ajankohtaan. Ole tavoitettavissa silloin, kun olet niin luvannut.

- Julkaise ilmoitus hyvissä ajoin useassa paikassa. Hyviä ilmoituspaikkoja ovat muun muassa vuokraovi.com, oikotie.fi ja tori.fi. Hyödynnä myös sosiaalista mediaa ja esimerkiksi Facebookin vuokra-asuntoryhmiä.

Vuokrasopimus

Vuokrasopimus on syytä tehdä huolellisesti. Netistä löytyy lukuisia erilaisia vuokrasopimuspohjia, mutta niitä hyödyntäessä kannattaa varmistaa, että sopimuspohja sisältää kaiken olennaisen. Listasimme seikkoja, jotka sopimuksessa on syytä ottaa huomioon.

- Vuokrasopimuksesta on löydyttävä sekä vuokralaisen että vuokranantajan yhteystiedot.

- Vuokrattavasta kohteesta kannattaa mainita osoite, pinta-ala, huoneiden lukumäärä ja muut käytössä olevat tilat sekä huoneiston kunto.

- Sopimukseen on kirjattava vuokran suuruus, maksun eräpäivä ja vuokranmaksutili. Kannattaa myös lisätä, että viivästyskorko peritään voimassa olevan korkolain mukaan. Mikäli vuokran lisäksi on maksettava muita maksuja, kuten vesimaksu ja autopaikka, ne tulee mainita vuokran yhteydessä. Jos vuokralainen tekee itse sähkösopimuksen, sekin kannattaa kirjata sopimukseen.

- Sopimukseen on kirjattava, onko sopimus toistaiseksi voimassa oleva vai määräaikainen. Moni suosii vuoden määräaikaista. Lain mukaan muuttopäivä on sopimuksen päättymisen jälkeinen seuraava arkipäivä, joten mikäli haluat muuttopäivän olevan sopimuksen päättymispäivä, merkitse se sopimukseen.

- Vakuudesta sopiminen on myös olennaista. Kirjaa sopimukseen vakuuden määrä ja päivämäärä, johon mennessä vakuus tulee maksaa. Olennaista on käyttää nimenomaan käsitettä “vakuus” eikä esimerkiksi “vuokravakuus”, koska muussa tapauksessa se kattaa ainoastaan maksamattomat vuokrat.

- Sopimukseen on kirjattava vuokran korottamisesta ja sen ehdoista.

- Sopimuksen muut kohdat -osioon voi sisällyttää edellytyksen kotivakuutuksesta ja maininnan, mikäli tupakointi ja lemmikkieläinten pito asunnossa on kielletty. Luovutettujen avaimien lukumäärä kannattaa myös kirjata sopimukseen ja mainita sopimussakosta, jonka joutuu maksamaan, mikäli ei lähtiessään palauta kaikkia saamiaan avaimia.

Voit ladata valmiin vuokrasopimuspohjan täältä.

Vuokrauksen yhteydessä kannattaa tehdä kuntotarkastus, jossa huoneiston kunto dokumentoidaan tarkkaan mielellään kuvien kanssa. Dokumentin voi halutessaan liittää vuokrasopimukseen kuittauksineen. Muista, että tavanomaisesta kulumisesta vuokralainen ei ole vastuussa.

Voit ladata kuntotarkastuslomakkeen täältä.

Huom! Mikäli vuokralaisia on enemmän kuin yksi, vuokranantajan ja vuokralaisen kannalta ei ole yhdentekevää, minkälaisen sopimuksen tekee. Vuokranantajan kannalta on turvallisinta tehdä yhteinen sopimus, mutta asumistukea saavan vuokralaisen näkökulmasta taas erilliset sopimukset ovat järkevämmät. Moni on ratkaissut asian alivuokramallilla. Lisää tietoa aiheesta löytyy täältä.

Irtisanominen, sopimuksen purkaminen ja häätö

Vuokrasopimus voidaan joko irtisanoa tai purkaa. Irtisanoessa vuokrasuhde ei pääty heti, vaan laissa määritetyn irtisanomisajan jälkeen. Irtisanomisen ehdot ovat erilaiset toistaiseksi voimassa olevan sopimuksen ja määräaikaisen sopimuksen välillä: määräaikaista sopimusta ei lähtökohtaisesti voi kumpikaan osapuoli irtisanoa. Määräaikaisen sopimuksen irtisanomisen tuomioistuin voi sallia muutamista syistä, joita ovat muun muassa vuokralaisen sairaus tai työn perässä toiselle paikkakunnalle muuttaminen tai vuokranantajan tarve ottaa asunto oman tai perheenjäsenen käyttöön odottamattomasta syystä. Näistäkin tapauksista voi luonnollisesti sopia ilman tuomioistuinta, jos ratkaisu miellyttää kumpaakin osapuolta.

Vuokranantajalla tulee olla hyvän tavan mukainen peruste toistaiseksi voimassa olevan vuokrasopimuksen irtisanomiseen, ja peruste on ilmoitettava vuokralaiselle. Riittäviä perusteita ovat muun muassa asunnon myyminen, lähisukulaiselle vuokraaminen tai huoneiston laaja peruskorjaaminen. Vuokralaisella ei sen sijaan tarvitse olla erityistä syytä irtisanomiseen. Molempien osapuolten on kuitenkin tehtävä irtisanominen kirjallisesti. Vuokralaisen irtisanoessa irtisanomisaika on yksi kuukausi; vuokranantajan irtisanoessa irtisanomisaika on 3 kuukautta, jos vuokrasuhde on kestänyt alle vuoden, tai 6 kuukautta, jos vuokrasuhde on kestänyt yli vuoden.

Vuokrasopimuksen purkaminen eroaa irtisanomisesta paitsi ehtojen suhteen myös siinä, että vuokrasuhde päättyy välittömästi. Sekä määräaikaisen että toistaiseksi voimassa olevan vuokrasopimuksen voi purkaa samoilla ehdoilla. Näitä ehtoja ovat muun muassa vuokralaiselle asumisesta aiheutuva terveyshaitta tai huoneiston puutteellinen kunto. Vuokranantaja voi purkaa sopimuksen, jos vuokralainen laiminlyö velvollisuuksiaan. Ennen purkua vuokralaiselle on toimitettava kirjallinen varoitus. Purkamisilmoitus on toimitettava sekin kirjallisesti ja todistettavasti.

Vuokralaisen häätö vaatii lainmukaiset perusteet, ja on hyvä muistaa, että häädön tulisi olla aivan viimesijainen keino. Tyypillisesti häätöprosessi tulee eteen vuokrasuhteen purkamisen yhteydessä. Mikäli purkamiselle on peruste eikä asiaa saa sovittua vuokralaisen kanssa, voi hakea vuokralaisen häätöä. Omalla päätöksellään vuokralaista ei voi häätää asunnosta, vaan häätöperuste on haettava tuomioistuimelta. Häätötuomio tulee toimittaa ulosottoon, sillä häädön täytäntöönpanon tekee ulosottoviranomainen.

Hyvä vuokratapa ja hyvä vuokranantajuus

Vuokranantaja tarjoaa asiakkaalle palvelua. Vuokralainen kannattaa siis nähdä asiakkaana, joka tätä palvelua ostaa. Kun vuokranantajana huolehtii velvollisuuksistaan hyvin, vuokralainen todennäköisesti pitää asunnosta hyvää huolta ja pysyy asunnossa mahdollisuuksiensa mukaan pitkään.

Laki asuinhuoneiston vuokrauksesta asettaa luonnollisesti reunaehtoja ja säännöksiä vuokraustoimintaan. Kaikkeen ei kuitenkaan lakikaan anna ohjetta. Hyvän vuokratavan tarjoutuksena on edistää ongelmattomien vuokrasuhteiden luomista ja ylläpitämistä sekä antaa ohjeita muun muassa niihin tilanteisiin, joihin laissa ei ole määräystä. Hyvä vuokratapa korostaa sopimuskumppaneiden luottamusta toisiaan kohtaan, ja sen ovat luoneet toimialan järjestöt yhteistyönä.

Näin aloitat asuntosijoittamisen

10. Asuntosijoittajan verotus

Asuntosijoittajan on tärkeä ymmärtää verotuksesta sijoitustensa suhteen, sillä verotukselliset kysymykset tulevat eteen niin asuntoa ostaessa, vuokratessa, remontoidessa kuin myydessä. Asuntosijoittajan on ilmoitettava vuokratulot ja vuokraustoiminnasta aiheutuneet menot verotuksessa itse.

Veroilmoituksen täyttämistä helpottaakseen jokaisen sijoitusasunnon tuloista ja menoista kannattaa pitää jatkuvaa kirjaa esimerkiksi Excelillä ja säilyttää kuitit huolellisesti. Kokosimme vinkkejä asuntosijoittajan verotukseen liittyen.

Muista verotuksessa vähennettävät kulut

Vuokratulo on pääomatuloa, josta maksetaan veroa 30 % 30 000 euroon asti ja tämän ylittävältä osalta 34 %. Verotuksessa voi kuitenkin vähentää kaikki tulonhankkimiseen liittyvät kulut. Vuokranantajan näkökulmasta näitä ovat esimerkiksi välittäjän palkkioista, vuokrailmoituksista ja luottotietojen tarkastuksista aiheutuvat kustannukset sekä hoitovastike ja tuloutettu rahoitusvastike. Myös matkakulut, jotka aiheutuvat esimerkiksi yhtiökokoukseen tai asuntonäyttöön aiheutuvasta matkustamisesta, voi vähentää verotuksessa. Vähennyskelpoisia kuluja ovat myös toimintasi kehittämiseen liittyvät kulut, kuten kurssit ja valmennukset, ja tulonhankkimislainan korot ja muut hoitokulut.

On hyvä huomioida, että mikäli vuokratuloon kohdistuvia vähennyskelpoisia kulua on jonain vuonna enemmän kuin tuloja, kustannuksia voi vähentää myös muista pääomatuloista. Mikäli pääomatulot eivät riitä vähennysten tekemiseen, on oikeus ansiotulosta määrättävistä veroista tehtävään alijäämähyvitykseen.

Tuloutetut rahoitusvastikkeet

Taloyhtiö voi joko rahastoida tai tulouttaa rahoitusvastikkeet kirjanpidossaan. Verotuksen kannalta on merkitystä, kummin taloyhtiö päättää tehdä: mikäli rahoitusvastikkeet tuloutetaan, vuokranantaja voi vähentää ne vuokratulon verotuksessa. Uudiskohteissa tämä on totuttu toimintatapa, mutta korjaushankkeiden yhteydessä on tyypillistä rahastoida osakkaiden maksusuoritukset. Asiaan voi kuitenkin vaikuttaa, ja se kannattaa ottaa esille taloyhtiössä sekä isännöitsijän ja kirjanpitäjän kanssa.

Valtiovarainministeriön selvityksen perusteella on ehdotettu lakimuutosta, jonka myötä rakentamiseen tai peruskorjauksiin otettujen yhtiölainojen lyhennyksiä ei jatkossa voisi vähentää vuokratulosta. Vähennykset voisi edelleen tehdä myyntihetkellä mahdollisesta verotettavasta luovutusvoitosta, eli kyse olisi verojen maksun siirtämisestä. Asuntosijoittajan näkökulmasta muutos kuitenkin olisi merkittävä, koska sillä olisi vaikutusta kuukausittaiseen kassavirtaan. Toistaiseksi asia ei kuitenkaan ole edennyt.

Vuosikorjauksen ja perusparannuksen ero

Vuosikorjausremonteilla viitataan esimerkiksi seinien maalaamiseen ja muihin toimiin, joilla saatetaan asunto alkuperäistä vastaavaan kuntoon. Vuosikorjausten kustannukset voi vähentää vuokratulosta kerralla. Perusparannusta ovat laajennus-, muutos- ja uudistustyöt, joilla asunnon tasoa parannetaan. Perusparannukset vähennetään 10 vuoden tasapoistoina.

On hyvä huomioida, että etenkin laajemmissa remonteissa on tyypillisesti kyse sekä vuosikorjauksesta että perusparannuksesta. Tuolloin kulut on jaettava oikein vuosikorjaus- ja perusparannusmenoihin, joiden mukaan verotuskin tapahtuu. Oman työn osuus ei ole vähennyskelpoinen kummankaan tyyppisessä remontissa.

Remontoi vasta vuokrauksen jälkeen

Remontoinnin ajankohta vaikuttaa siihen, voiko kuluja vähentää verotuksessa vai ei. Verottajan mukaan remonttien kustannukset eivät ole vähennyskelpoisia heti, mikäli ostettu sijoitusasunto remontoidaan ennen vuokraustoiminnan aloittamista. Tuolloin kulut lisätään suoraan hankintamenoon ja huomioidaan vasta asuntoa myytäessä.

Asunto kannattaa siis laittaa ensin vuokralle ja remontti toteuttaa joko vuokrasuhteen aikana (mikäli tämä sopii vuokralaiselle) tai vuokralaisen vaihtuessa ensimmäisen kerran.

Onhan lainasi merkitty tulonhankkimislainaksi?

Kannattaa tarkistaa veroilmoituksesta, että sijoitusasuntoon kohdistuva laina on merkitty tulonhankkimislainaksi. Usein pankit ilmoittavat sen muuna lainana tai asuntolainana. Tällöin korot vähennetään väärin – tulonhankkimislainan korot ovat täysin verovähennyskelpoisia, toisin kuin esimerkiksi asuntolainan korot.

Vuokran suuruus tutulle vuokrattaessa

Tilanteella, jossa sijoitusasunto vuokrataan lapselle, muulle sukulaiselle tai tutulle halvemmalla tai jopa ilmaiseksi, voi olla verotuksellisia seuraamuksia – liian alhainen vuokra voi vaikuttaa vähennysoikeuksiin. Verottaja on määritellyt asunnon luontoisedun verotusarvot. Jos asunnon vuokraa alle verotusarvon, verottajan mukaan asuntoa ei vuokrata tulonhankkimistarkoituksessa. Tällöin esimerkiksi asuntoon kohdistuvan velan korkoja ei voi vähentää verotuksessa.

Myyntivoiton verotus

Sijoitusasunnon myyntivoitosta eli luovutusvoitosta on maksettava veroa. Myyntivoitto katsotaan pääomatuloksi, joten siitä maksetaan pääomatuloveroa. Vero maksetaan kaupantekovuoden pääomatulona, eli kauppahinnan maksuajankohta ei vaikuta verotusajankohtaan, vaikka se poikkeaisi kaupantekoajankohdasta.

Myyntivoitto voidaan laskea kahdella eri tavalla: joko myyntihinnan ja hankintamenon sekä voiton hankkimisesta aiheutuneiden menojen erotuksella tai hankintameno-olettamalla. Näistä kahdesta vaihtoehdosta kannattaa tietysti valita se tapa, joka tuottaa pienemmän myyntivoiton ja näin ollen myös pienemmän veron.

Ensiksi mainittu on yleisemmin käytetty laskutapa, jossa myyntihinnasta vähennetään kaikki asunnon hankintaan sekä myymiseen käytetyt kulut. Näitä kuluja ovat esimerkiksi hankintahinta, varainsiirtovero, välityspalkkiot sekä niiden huoneistoon tehtyjen perusparannusten kustannukset, joita ei ole vielä vähennetty vuokratulon verotuksessa.

Toisessa vaihtoehdossa eli hankintameno-olettamassa myyntihinnasta vähennetään kiinteä prosenttiosuus, joka riippuu siitä, kuinka kauan huoneisto on ollut omistuksessa. Myyntihinnasta vähennetään 20 % hankintameno-olettama, jos huoneiston on omistanut alle kymmenen vuotta ja 40 %, jos huoneiston on omistanut yli kymmenen vuotta. Huomioon otettavaa on, että kyseisen prosenttiosuuden lisäksi myyntihinnasta ei vähennetä muita kuluja.

Mikäli sijoitusasunnon myynnistä aiheutuu tappiota, sen voi vähentää muista pääomatuloista. Jos pääomatuloja ei ole tai tappiota syntyy enemmän kuin pääomatuloja, joista tappion voi vähentää, vähennys siirtyy seuraaville viidelle vuodelle. Pääomatulojen tappiota ei voi vähentää ansiotuloista. On hyvä muistaa, että luovutustappio syntyy sinä vuonna, jonka aikana sitova kauppa on tehty.

Näin aloitat asuntosijoittamisen

11. Asuntosijoittajan EXIT-strategia

Asuntosijoittamisen exit-strategia on suunnitelma siitä, miten ja millä hinnalla asunnosta voi tarvittaessa hankkiutua eroon. Suunnitelma kannattaa tehdä, vaikka ei olisikaan aikomusta myydä asuntoa lähitulevaisuudessa. Eteen voi tulla yllättäviä käänteitä, joiden vuoksi suuntaa pitää muuttaa: asunto ei ehkä tuota enää niin hyvin, sijoitusstrategiaa haluaa vaihtaa tai henkilökohtaiset syyt pakottavat realisoimaan omaisuutta.

Exit-suunnitelma tulee tehdä jo asuntoa hankittaessa ja laskelmia tehtäessä, jotta asuntoa ei osta yli markkinahinnan ja jotta sijoitusstrategian tietää olevan kannattava. Suunnitelmassa on otettava huomioon hinta ja ehdot, joilla asunnosta voisi ja kannattaisi tilanteen tullen luopua. Suunnitelmassa kannattaa huomioida, milloin asunnon myyminen on järkevää nimenomaan oman sijoitusstrategian kannalta.

Exit-strategia tulee sovittaa omaan sijoitusstrategiaan. Suunnitelmia on hyvä olla useita etenkin, jos sijoituskohde tai -strategia on korkeariskinen tai jos asuntoja on useita. Vaihtoehtoja on hyvä olla muutenkin monia, jotta suuntaa voi tarvittaessa muuttaa.

Huomioi nämä exit-strategiassasi

Tavoitteet ja kriittiset tekijät. Määritä etukäteen, miksi ja missä tilanteessa hankkiutuisit sijoitusasunnostasi eroon ja minkälaisia riskejä olet valmis ottamaan.

Pidä kirjaa asunnon omistamisen alusta asti, jotta tiedossasi on, mitä olet ostanut, milloin ja millä hinnalla. Näin exit-strategian tullessa todeksi esimerkiksi mahdollinen myyntivoitto on helpompi määrittää.

Verotus. Sijoitusasunnon myyntivoitosta on maksettava veroa. Lue luvusta 9, miten veron määrä määräytyy ja mitä asuntoa myydessä tulee ottaa huomioon.

Muut kulut. Asunnon myymisestä koituu verojen lisäksi muita kuluja, kuten esimerkiksi välittäjän palkkio.

Näin aloitat asuntosijoittamisen

12. Laske tuotto ja tärkeimmät tunnusluvut

Asuntosijoittamisen kannattavuutta tarkastellaan numeroiden kautta. Ostopäätös tulisi tehdä faktojen, ei fiilisten pohjalta. On olennaisen tärkeää, että kohteessa niin sanotusti ”numerot toimivat”, ja että osaat tarkastella, milloin kohde ei ole enää kannattava. Alla on esiteltynä asuntosijoittajan tärkeimpiä tunnuslukuja ja niiden laskukaavat.

Vuokratuotto

Vuokratuotto on prosenttiluku, joka kertoo asunnon tuottojen ja kulujen suhdetta asunnon hintaan. Laskentatapoja on muutamia erilaisia. Sijoitusoven sivuilta löytyy vuokratuottolaskuri, joka on maksutta jäsenten käytettävissä.

Vuokratuottoprosentti on hyvä työkalu vertailtaessa eri kohteita keskenään ja arvioitaessa hintaa, joka asunnosta kannattaa maksaa – toisaalta strategia vaikuttaa siihen, millaista vuokratuottoa kohteelta kannattaa odottaa.

Vuokratuoton voi laskea näin:

Kassavirta

Positiivinen kassavirta tarkoittaa sitä, että vuokratulosta jää kaikkien kulujen jälkeen osa vielä viivan alle. Luonnollisesti positiivisen kassavirran avulla asuntosijoitusten pyörittäminen on helpompaa, kun sijoituksen kuluja ei maksa lainkaan omasta pussista. Etenkin silloin, jos asuntoja on useampi, negatiivinen kassavirta voi vaikeuttaa omaa taloutta huomattavasti; vastaavasti suuremman asuntosalkun positiivinen kassavirta voi tuoda merkittävääkin lisätuloa.

Negatiivinen kassavirta voi tietyissä strategioissa ja tapauksissa olla perusteltuakin varsinkin, jos arvonnousua voi pitää jossain määrin varmana. Jos (maltillinen) negatiivinen kassavirta johtuu nopeasta lainanlyhennysohjelmasta ja korkeasta velkavivusta, ja jos oman talouden arvioi kestävän kyseisen kassavirran myös korkojen mahdollisesti noustessa, negatiivinen kassavirta voi olla järkevä.

Oman pääoman tuotto

Oman pääoman tuotto tarkoittaa tuottoa, joka kertyy sijoitukseen laitetulle rahalle (omalle pääomalle). Asuntosijoittamisessa tällä on erityisesti merkitystä, koska tyypillisesti asuntosijoittamiseen käytetään isoakin velkavipua.

Oman pääoman tuotto lasketaan näin:

Sijoitetun pääoman tuotto

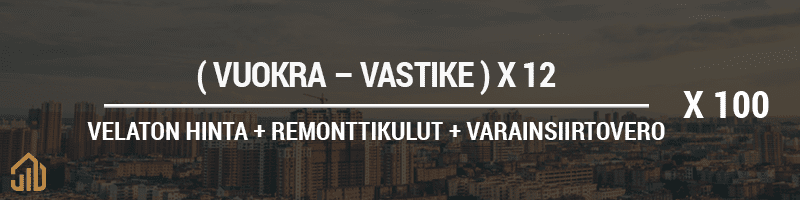

Sijoitetun pääoman tuotto, ROI, on sijoituksen tuoman tuoton suhde sen hintaan. Asuntosijoittajien keskuudessa ei ole yhtenäistä konsensusta siitä, mitä kaikkia kuluja huomioidaan hinnassa. Velattoman hinnan lisäksi kannattaa huomioida ainakin varainsiirtovero sekä remonttivara, jos on oletettavaa, että kohteen pitoaikana eteen tulee joko huoneistoon tai taloyhtiöön kohdistuvia remontteja.

Sijoitetun pääoman tuotto lasketaan näin:

näin onnistut asuntosijoittajana

Usein kysytyt kysymykset

Mistä löytää asuntoja alle markkinahinnan?

Alle markkinahintaisia asuntoja voi löytää julkisilta markkinoilta. Markkinaa ja hintatasoa kannattaa seurata ahkerasti. Kaikki asunnot eivät päädy julkisiin myynti-ilmoituksiin.

Etenkin yksityiset myyjät voivat hinnoitella asunnon tarkoituksella tai vahingossa väärin. Myös myyjän elämäntilanne voi vaikuttaa siihen, että asunnosta halutaan nopeasti eroon, vaikka sitten alle markkinahinnan.

Myös me Sijoitusovella julkaisemme ajoittain kohteita myyntiin. Seuraa sähköpostiasi, lähetämme tiedon uusista kohteista sinne!

Kuinka paljon aloittaminen vaatii pääomaa?

Tyypillisesti pankit antavat tulonhankkimislainaa 70–80 % asunnon myyntihinnasta. Oman pääoman lisäksi on huomioitava varainsiirtoveron osuus. Kannattaa myös huomioida, että esimerkiksi omistusasunnosta, jonka lainaa on jo lyhennetty, voi olla vapautunut vakuutta sijoitusasuntoa varten haettavaan tulonhankkimislainaan.

Mikä on hyvä vuokratuottoprosentti?

Hyvä vuokratuottoprosentti riippuu muun muassa strategiasta ja asunnon sijainnista. Uudiskohteissa ja esimerkiksi kasvukeskustojen keskustoissa, joissa asuntojen hinnat ovat korkeammat kuin esimerkiksi lähiöissä, vuokratuotto on harvoin kovin korkea. Toisaalta kyseisissä kohteissa on usein odotettavissa arvonnousua. Yleisesti hyvänä vuokratuottona pidetään noin 5–6 % tuottoa.

Kannattaako asuntoihin sijoittaa osakeyhtiön kautta?

Tämäkin riippuu strategiasta. Yksityishenkilö saattaa saada lainaa halvemmalla, mutta toisaalta vuokratuloa verotetaan eri tavalla. Yleisesti ottaen asuntosijoitustoiminnan ollessa vielä pientä osakeyhtiön perustamista yksinomaan asuntosijoittamista varten ei suosita.

Kannattaako sijoittaa suoraan asuntoihin vai asuntorahastoihin?

Kummassakin on etunsa ja heikkoutensa. Vastaus riippuu paljon omista tavoitteista ja strategiasta sekä siitä, kuinka paljon on valmis näkemään vaivaa sijoitustensa eteen.

Rahastoihin sijoittaessa ammattilainen tekee työt, ja hajauttaminen tapahtuu ikään kuin itsestään. Toisaalta suoraan asuntoihin sijoittaessa tuottoihin voi vaikuttaa paljon itse. Lisää asuntorahastosijoittamisen ja suoran asuntosijoittamisen eroista voi lukea täältä.

näin aloitat asuntosijoittamisen

Asuntosijoittajan sanakirja

Annuiteetti

Annuiteetilla viitataan lainaan, jossa takaisinmaksuerät ovat lainan myöntämishetkellä yhtä suuria ja lainan takaisinmaksuaika on tarkalleen määritelty. Mikäli viitekorko nousee, maksuerien suuruus lasketaan uudelleen, mutta laina-aika pysyy muuttumattomana. Jos viitekorkona käytetään esimerkiksi 12 kuukauden Euriboria, lainan korko tarkistetaan kerran vuodessa ja maksuerät määritellään uudelleen. Annuiteetissa lyhennyksien osuus on alussa pienempi, mutta se kasvaa lainan pääoman lyhentyessä ja siihen liitetyn koron osuuden pienentyessä. Aluksi laina siis lyhenee hitaammin, sillä suuri osa maksueristä kuluu korkoihin.

Asunto-osakeyhtiö (eli taloyhtiö)

Suomalaiset vapaarahoitteiset kerros-, rivi- ja paritalot ovat asunto-osakeyhtiöitä, joita kutsutaan arkikielellä taloyhtiöiksi. Asuntosijoittajat ostavat siis asunto-osakeyhtiön osakkeita, jotka antavat oikeuden hallita yhtiöjärjestyksessä määrättyä huoneistoa. Samalla sijoittaja omistaa myös tietyn osuuden taloyhtiön yhteisistä tiloista. Taloyhtiöitä velvoittaa asunto-osakeyhtiölaki.

Asunto-osakeyhtiölaki

Asunto-osakeyhtiölain avulla taloyhtiö luo perustan toiminnalleen. Laissa on tarkkoja määräyksiä esimerkiksi päätöksenteosta, vastikkeen maksusta, kunnossapidosta sekä muutostöistä. Lain tarkoituksena on lisätä taloyhtiössä asumisen turvallisuutta ja tehokkuutta sekä rohkaista osakkaita pitämään huolta huoneistoistaan. Jokainen taloyhtiö määrittelee lisäksi itselleen yhtiöjärjestyksen, eli taloyhtiön sisäisen ohjeistuksen, joka perustuu asunto-osakeyhtiölakiin.

Hallitus

Taloyhtiöllä tulee olla hallitus, joka huolehtii yhtiön hallinnosta, kiinteistön ja rakennusten ylläpidon sekä muun toiminnan asianmukaisesta järjestämisestä. Hallituksen tehtäviin kuuluu myös varmistaa, että taloyhtiön kirjanpito ja varainhoito järjestetään asianmukaisesti. Jokaiselle taloyhtiölle valitaan vuosittain hallitus ja useimmiten jäsenet ovat yhtiön osakkaita. Osakkuus ei kuitenkaan ole edellytys jäsenyydelle.

Hoitovastike

Asunto-osakeyhtiö kerää osakkailta hoitovastiketta, jolla katetaan taloyhtiön rakennuksen ylläpitokustannukset. Hoitovastikkeella voidaan kustantaa pienempiä korjauksia ja huoltotoimenpiteitä, mutta laajemmat remontit rahoitetaan tyypillisesti rahoitusvastikkeella. Vastikkeen määräytymisperusteen tulee aina olla kirjattuna yhtiöjärjestykseen.

Inflaatio

Inflaatio tarkoittaa rahan arvon heikkenemistä: samalla rahamäärällä saa tänä vuonna vähemmän kuin vuosi sitten. Inflaation seurauksena hintataso siis nousee.

Isännöitsijä

Taloyhtiön hallituksen valitsema isännöitsijä huolehtii taloyhtiön hallinnosta, kirjanpidosta ja varainhoidosta isännöitsijäsopimuksen mukaisesti. Isännöitsijän yksityiskohtaiset tehtävät ja vastuut määrittelee taloyhtiön hallitus. Osakkaiden vastikkeisiin vaikuttavista remonteista isännöitsijä ei voi yksin tehdä päätöksiä, sillä niihin vaaditaan aina yhtiökokouksen päätös. Isännöitsijä toimii taloyhtiön toimitusjohtajana, joten hallituksen on tärkeää varmistaa, että taloyhtiöllä on pätevä ja ammattitaitoinen isännöitsijä.

Isännöitsijän todistus

Asuntokaupassa, vuokrauksessa ja lainaa haettaessa tarvitaan isännöitsijäntodistus, josta ilmenee taloyhtiön ja kyseisen huoneiston keskeisimmät tiedot. Todistus sisältää tiedot taloyhtiön historiasta, kunnosta ja tulevaisuuden suunnitelmista sekä perustietoja kuten rakennusvuoden, koon, vastikkeen suuruuden, taloyhtiön lainat ja huoneiston omistajan. Isännöitsijäntodistus on aina huoneistokohtainen. Todistus on maksullinen, sillä sen laatimisessa on useita työvaiheita ja sen tekeminen vaatii asiantuntemusta. Puhekielessä isännöitsijäntodistukseen voidaan viitata nimityksellä issari.

Kassavirta

Asuntosijoittamisen yhteydessä kassavirta tarkoittaa vuokranantajan saamaa kuukausittaista vuokratuloa, josta on vähennetty vastikkeet, lainanlyhennykset ja muut kulut. Positiivinen kassavirta tarkoittaa, että vuokratulot ovat suuremmat kuin vuokraamiseen ja asuntosijoittamiseen liittyvät menot.

Kiinteä korko

Lainaehdoissa voidaan sopia kiinteän koron ajanjaksosta, jolloin lainan korkoprosentti pysyy muuttumattomana markkinakorkojen vaihtelusta huolimatta. Sijoittaja voi kiinteän koron avulla pienentää korkotason mahdollisesta noususta aiheutuvaa riskiä. Toisaalta mikäli korot ovat alhaalla tai laskevat, kiinteä korko voi tulla kalliimmaksi. Osa pankeista tarjoaa myös mahdollisuutta jakaa lainan kahteen osaan: toisesta voi maksaa kiinteää korkoa ja toisesta vaihtuvaa korkoa.

Kiinteä tasaerä

Kiinteä tasaerä on lyhennystapa, jossa kaikki lainan takaisinmaksuerät ovat aina euromääräisesti yhtä suuria. Maksuerää ei kuitenkaan kasvateta, kun viitekorko nousee, vaan sen sijaan laina-aikaa pidennetään.

Kokonaiskorko

Asuntolainan kokonaiskorko on marginaalikorko ja viitekorko yhteenlaskettuna.

Kunnossapitotarveselvitys

Kunnossapitotarveselvitys on viiden vuoden suunnitelma taloyhtiön kunnossapitotarpeista. Asunto-osakeyhtiölaki velvoittaa taloyhtiötä tekemään kerran vuodessa kirjallisen selvityksen kunnossapitotarpeista. Laki ei kuitenkaan aseta tälle selvitykselle minkäänlaista määrämuotoa. Selvitys tulee esittää vuosittain kirjallisena varsinaisessa yhtiökokouksessa – nimenomaan tilinpäätöskokouksessa. Kunnossapitotarveselvitys on tärkeä, sillä se vaikuttaa olennaisesti yhtiövastikkeisiin, vaikka sen perusteella ei tehdä varsinaisia päätöksiä korjaushankkeista.

Linjasaneeraus

Linjasaneeraukseen viitataan useimmiten sanalla putkiremontti. Linjasaneeraus on tyypillisesti taloyhtiön kattava remontti, jossa kunnostetaan tai uusitaan vesi- ja viemäriputket sekä kylpyhuoneet. Yksityiskohtaisemmin tämä tarkoittaa usein sitä, että koko kiinteistössä uusitaan käyttövesi-, lämmitysvesi- ja viemäriputkien lisäksi märkätilojen vesieristykset, laatoitukset ja vesikalusteet. Lisäksi remontin yhteydessä tyypillisesti kunnostetaan tai uusitaan taloyhtiön rakenteita eli teletekniikkaa, sähköjä ja ilmanvaihtoa tarpeen mukaan.

Lunastuslauseke

Mikäli taloyhtiössä on lunastuslauseke, se on kirjattu yhtiöjärjestykseen. Lunastuslauseke tarkoittaa, että taloyhtiön nykyisillä omistajilla tai taloyhtiöllä on etuosto-oikeus asunto-osakeyhtiöstä myytäviin asuntoihin sen jälkeen, kun omistusoikeus on siirtynyt yhtiön ulkopuoliselle taholle. Asunto-osakeyhtiölaissa on määritetty enimmäisajat, joiden puitteissa lunastusilmoitus on lähetettävä, lunastusvaatimus esitettävä ja lunastushinta maksettava. Lunastusoikeutta ei ole, jos osakkeen uusi omistaja on yhtiön nykyinen osakas, edellisen omistajan perintökaaren toisessa luvussa tarkoitettu sukulainen tai aviopuoliso tai jos osakkeet siirtyvät testamentin perusteella.

Lyhennysvapaa

Lyhennysvapaalla viitataan ajanjaksoon, jolloin lainasta maksetaan vain korkoja sekä kuukausittainen suoraveloituskulu. Pankin kanssa voidaan sopia määräaikaisesta lyhennysvapaasta, joka voi olla esimerkiksi muutamia kuukausia tai vuoden.

Marginaalikorko

Marginaalikorko on se koron osa, jonka pankki määrittää asiakaskohtaisesti viitekoron lisäksi. Pankki ja asiakas keskenään neuvottelevat marginaalin suuruuden, joka vaihtelee maksukyvystä ja asiakassuhteesta riippuen. Marginaali on koron osuus, jolla pankki tekee voittoa.

Oma pääoma

Omaa pääomaa ovat asuntosijoittajan sijoituskohteeseen omista varoistaan sijoittamat rahat, joilla ei ole takaisinmaksuvelvollisuutta. Lainaraha on sen sijaan vierasta pääomaa. Oma ja mahdollinen vieras pääoma muodostavat sijoitetun pääoman.

PTS eli pitkän tähtäimen suunnitelma

Pitkän tähtäimen suunnitelmasta (PTS) ilmenevät kiinteistön kunto, tulevat korjaustarpeet, niiden ajankohdat ja kustannusarviot. PTS on siis kunnossapitotarveselvitystä laajempi, ja se tehdään yleensä kymmeneksi vuodeksi eteenpäin. PTS:n avulla voidaan tulevaan remonttiin valmistautuminen aloittaa jo hyvissä ajoin esimerkiksi hankkimalla tarvittavat luvat ja teettämällä suunnitelmat.

Rahoitusvastike eli pääomavastike

Rahoitusvastikkeella eli pääomavastikkeella katetaan taloyhtiön kiinteistön rakentamiseen, korjaukseen ja uudistukseen otettujen lainojen korot, kulut ja lyhennykset. Rahoitusvastikkeissa voi olla merkittäviäkin eroja taloyhtiöiden välillä. Kyseiset erot johtuvat esimerkiksi taloyhtiöiden lainaehdoista, pankin palvelumaksuista sekä remonttien palveluntarjoajien hinnoista.

Reaalihinta

Hintojen muutoksista puhuttaessa viitataan tyypillisesti reaalihintojen muutoksiin. Reaalihinnalla tarkoitetaan tietyn perusvuoden laskettua hintaa, josta on poistettu hintatason muutosten vaikutukset. Toisin sanoen hintojen muutoksesta on poistettu inflaation eli hintatason nousun vaikutus.

Tasalyhennys

Tasalyhennyksen maksuerä muodostuu kiinteästä osuudesta pääoman lyhennystä, jonka lisäksi maksetaan maksuerien välillä kertynyt korko. Lainaa siis lyhennetään joka kuukausi saman verran, mutta kun viitekorko nousee, maksuerät suurenevat ja päinvastoin. Korko myös muuttuu pääoman suuruuden mukaan, jolloin maksurasite on alussa suurempi kuin lopussa.

Tilintarkastaja

Jokaisessa asunto-osakeyhtiössä on oltava vähintään yksi tilintarkastaja. Tilintarkastaja valitaan aina yhtiökokouksessa eli valinnan tekevät taloyhtiön osakkaat. Asunto-osakeyhtiölaissa määritellään tarkkaan tilintarkastajan kelpoisuusvaatimukset. Esimerkiksi taloyhtiössä, jossa on yli sata huoneistoa, on lain mukaan oltava ammattitilintarkastaja.

Tilintarkastus

Taloyhtiön tilintarkastuksen tarkoituksena on varmistaa kirjallisesti, että taloyhtiön tilinpäätös ja kirjanpito on hoidettu lakien ja asetusten mukaisesti. Tilintarkastuksella osoitetaan myös, että yhtiöstä annettu tieto on oikeaa ja riittävää sekä päätöksenteko ja tehtyjen päätösten toteuttaminen ovat lainmukaisia.

Toiminnantarkastaja

Tietyissä taloyhtiöissä on lain mukaan mahdollista korvata tilintarkastaja toiminnantarkastajalla. Toiminnantarkastajalta ei vaadita tilintarkastuslaissa säädettyä pätevyyttä. Toiminnantarkastaja on valittava aina, kun yhtiössä ei ole tilintarkastajaa tai yhtiökokouksessa osakkeenomistajien määrävähemmistö vaatii toiminnantarkastajan valitsemista.

Toiminnantarkastus

Toiminnantarkastajan on annettava jokaiselta tilikaudelta allekirjoitettu ja päivätty toiminnantarkastuskertomus. Kertomuksessa on kerrottava muun muassa yhtiövastikkeen käytöstä, kyseisen tilikauden keskeisistä tapahtumista ja tiedot talousarvion toteutumisesta sekä olennaisista poikkeamista.

Vakuus

Vuokranantaja vaatii lähes poikkeuksetta vuokralaiselta vakuuden tämän velvoitteiden ja vuokranmaksun turvaamiseksi. Tyypillisesti vakuus on 1–3 kuukauden vuokra, jonka vuokralainen maksaa ennen asuntoon muuttamista. Vakuudella turvataan vuokralaiselta maksamatta jääneiden vuokrien lisäksi myös vuokralaisen huoneistoon aiheuttamia vahinkoja. Vuokralainen saa vakuuden takaisin, mikäli vuokranantajalla ei ole sen käyttöön lakiin pohjautuvia perusteita.

Vakuusarvo

Pankki arvioi asunnon vakuusarvon tapauskohtaisesti omaisuuden käyvästä arvosta. Useimmiten asunnoilla on vakuusarvoa 60–80 % asunnon markkina-arvosta hieman pankista ja asunnosta riippuen. Käytännössä siis markkina-arvoltaan 100 000 euron asuntoa vasten voit saada lainaa 60 000 – 80 000 euroa. Vakuusarvoon suuruuteen vaikuttaa esimerkiksi asunnon ikä, sijainti ja kunto.

Varainsiirtovero

Ostaja maksaa verohallinnolle varainsiirtoveroa huoneiston omistusoikeuden luovutuksesta. Asunto-osakeyhtiön osakkeiden eli huoneiston kaupan yhteydessä varainsiirtovero on 2 % kauppahinnasta. Veronmaksu ja ilmoitus maksusta on tehtävä verottajalle kahden kuukauden kuluessa luovutussopimuksen eli kauppakirjan tekemisestä. Kiinteistökaupassa varainsiirtovero on 4 %.

Velkavipu

Velkavipu viittaa lainarahan hyödyntämiseen asuntosijoittamisessa. Esimerkiksi, jos asuntosijoittaja ostaa 80 000 euron hintaisen asunnon, josta hän rahoittaa 20 000 euroa omalla rahalla ja lainarahalla 60 000 euroa, velkavipu on 75 %.

Viitekorko

Viitekorko on lainojen hinnoittelussa käytetty julkisesti noteerattu korko, jonka perusteella lainasopimuksen hinta eli korko määritellään. Asuntolaina sidotaan tyypillisesti viitekorkoon, johon lisätään asiakaskohtainen marginaali. Suomessa käytetään yleisesti euroalueen pankkien yhteistä Euribor-korkoa ja yksittäisten pankkien omia Prime-korkoja.

Vuokratuotto

Vuokratuotto on prosenttiluku, joka kertoo asunnon tuottojen ja kulujen suhdetta asunnon hintaan. Laskentatapoja on muutamia erilaisia. Sijoitusoven sivuilta löytyy vuokratuottolaskuri, joka on maksutta jäsenten käytettävissä.

Yhtiöjärjestys

Vuokratuotto on prosenttiluku, joka kertoo asunnon tuottojen ja kulujen suhdetta asunnon hintaan. Laskentatapoja on muutamia erilaisia. Sijoitusoven sivuilta löytyy vuokratuottolaskuri, joka on maksutta jäsenten käytettävissä.

Yhtiökokous

Asunto-osakeyhtiön varsinainen yhtiökokous kokoontuu vuosittain, kuitenkin kuuden kuukauden kuluessa sen tilikauden päättymisestä. Kokouksella on ns. yleistoimivalta, eli se päättää suuremmista korjauksista ja hankinnoista sekä kaikista niistä asioista, joita ei ole erikseen laissa tai yhtiöjärjestyksessä määrätty hallituksen tehtäviksi. Yhtiökokous hyväksyy taloyhtiön seuraavan kauden talousarvion, käsittelee toimintakertomuksen ja kunnossapitotarveselvityksen sekä päättää yhtiön keräämistä vastikkeista. Lisäksi kokous valitsee seuraavalle kaudelle hallituksen jäsenet ja mahdollisesti myös tilin- tai toiminnantarkastajan.

Yhtiövastike

Hoitovastike ja mahdollinen rahoitusvastike muodostavat yhtiövastikkeen. Yhtiövastike on taloyhtiön yhtiöjärjestyksessä mainittujen perusteiden mukaan määräytyvä summa, joka osakkaiden on maksettava kuukausittain yhtiölle. Vastikeperusteina voi olla huoneiston pinta-ala, jyvitetty pinta-ala tai osakkeiden lukumäärä. Vastikkeissa saattaa olla taloyhtiöiden välillä suuriakin eroja, johtuen esimerkiksi sijainnista, palvelutasosta ja neuvotelluista sopimuksista.

näin aloitat asuntosijoittamisen

Opiskele lisää!

Asuntosijoittamista ei voi opiskella liikaa, ja tietoja kannattaa myös päivittää säännöllisesti. Asuntosijoittajan on syytä seurata aikaansa ja päätöksentekoa, joka voi vaikuttaa omaan sijoitustoimintaan.

Seuraavaksi on listattuna muutamia sivustoja, sometilejä, kirjoja ja podcasteja, joihin kannattaa tutustua.

Blogit ja sivustot

Suomen Vuokranantajat Ry –verkkosivu

Asuntosijoittamisesta -blogi

Kiinteistölehti -blogi

Ostan asuntoja -blogi

Tilastokeskuksen asumiseen liittyvät tilastot

Sijoitusovi julkaisee viikoittain asiantuntija-artikkeleita liittyen asuntomarkkinoihin ja asuntosijoittamiseen. Kerran vuodessa julkaistava kaupunkikatsaus ja kahdesti vuodessa julkaistava asuntomarkkinakatsaus tarjoavat syvempiä analyysejä asuntomarkkinoista.

Suomenkieliset kirjat

Joonas Orava ja Olli Turunen: Osta, vuokraa, vaurastu

Marko Kaarto: Sijoita asuntoihin – aloita, kehity, vaurastu

Marko Kaarto ja Harri Huru: Asuntosijoittamisen lumipalloefekti

Joonatan Voltti: Airbnb – ansaitse asunnollasi

Unna Lehtipuu ja Tellervo Uotila: 8 tapaa menestyä asuntosijoittajana

Podcastit

Sijoitusovi Podcast on podcast asuntosijoittamisesta, jossa juontaja Anna Perho haastattelee asuntosijoittamisen asiantuntijoita, ammattilaisia ja harrastajia.

Ostan asuntoja -podcast

BoLiving -podcast

Taloyhtiökupla -podcast

Raha-asiaa -podcast

Sosiaalinen media

ja toki oma tilimme @sijoitusovi

Lisäksi Facebookissa kannattaa tutustua muutamiin ryhmiin, kuten Vuokranantajapalstaan ja Suomen Vuokranantajien alueellisiin ryhmiin.

Siirry navigaation kautta suoraan haluaamaasi kohtaan!