Muutama viikko sitten Suomen Vuokranantajat järjestivät Asuntosijoittaja 2017-tapahtuman, jossa muun muassa Marja Nykänen Suomen Pankista oli puhumassa. Nykäsen puheenvuoron aiheena oli pankkisääntely sekä pankkialan ja asuntomarkkinan tilanne, ja tästä artikkelista löytyykin tiivistettynä Nykäsen esityksen ajatuksia.

Pankkisääntely – miksi sitä tarvitaan?

Nykänen aloitti puheenvuoronsa kertomalla, miksi pankkien toimintaa on säänneltävä. Ensin hän muistutti, että rahoituksen välittymisellä on keskeinen merkitys taloudelliselle kasvulle ja hyvinvoinnille. Nykänen perustelikin pankkisääntelyn tarvetta esimerkiksi sillä, että pankkijärjestelmä on altis kriisiytymiselle, ja järjestelmän häiriöillä taas on haitalliset vaikutukset reaalitalouteen. Näin ollen globaalin pankkikriisin jälkeen pankkisääntelyä on vahvistettu. Nykänen tiivisti, että sääntelyn tarkoituksena on siis yksinkertaisesti vahvistaa pankkeja ja ehkäistä niiden liiallista riskinottoa.

Miltä pankkialalla näyttää?

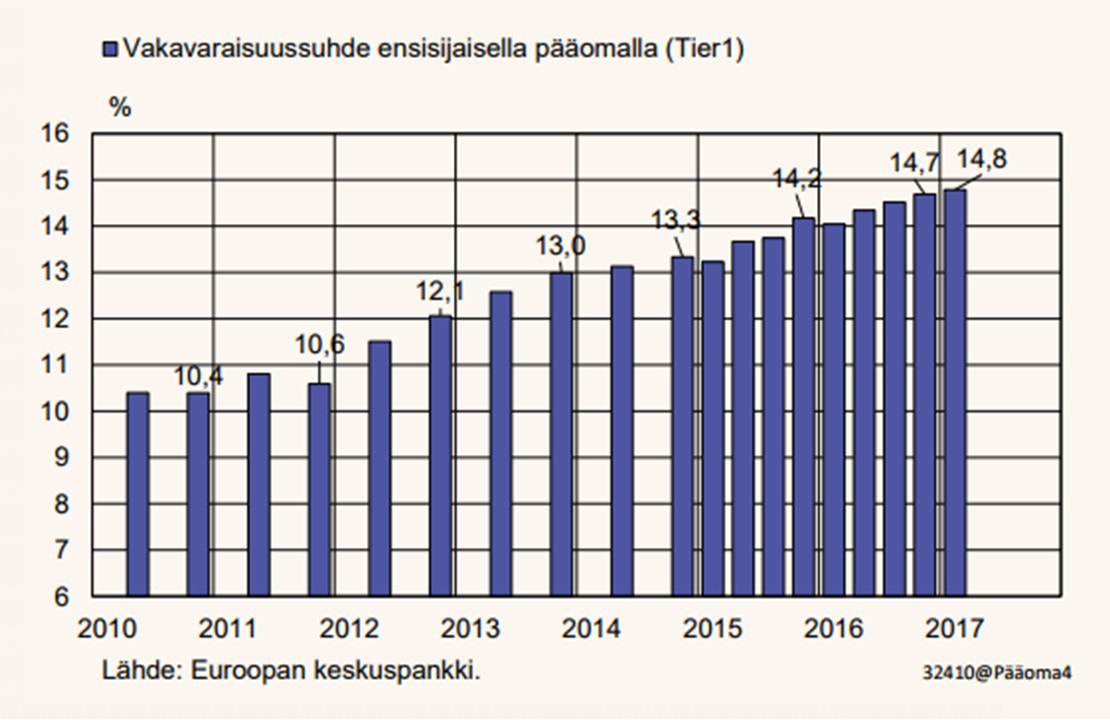

Nykänen jatkoi lyhyellä katsauksella pankkialasta. Hänen mukaansa Euroalueen pankit ovat viime vuosien aikana vahvistaneet vakavaraisuuttaan ja koko pankkijärjestelmä on nyt kokonaisuutena kestävämmässä kunnossa. Nykänen kertoo, että sekä pankkisääntely että sijoittajien vaatimukset ovat vahvistaneet pankkeja. Toisaalta hän myös toteaa, että pankkisektorin tuloskunto vaihtelee melko reilustikin maittain. Euroopan maista kärjessä ovat Slovenia, Latvia ja Suomi, kun listan hännillä ovat Kypros ja Portugali. Nykänen kertookin, että Suomen pankkisektori on kannattava sekä vakavarainen, ja pankkien kyky välittää rahoitusta on pysynyt hyvänä.

Miltä asuntomarkkinoilla näyttää?

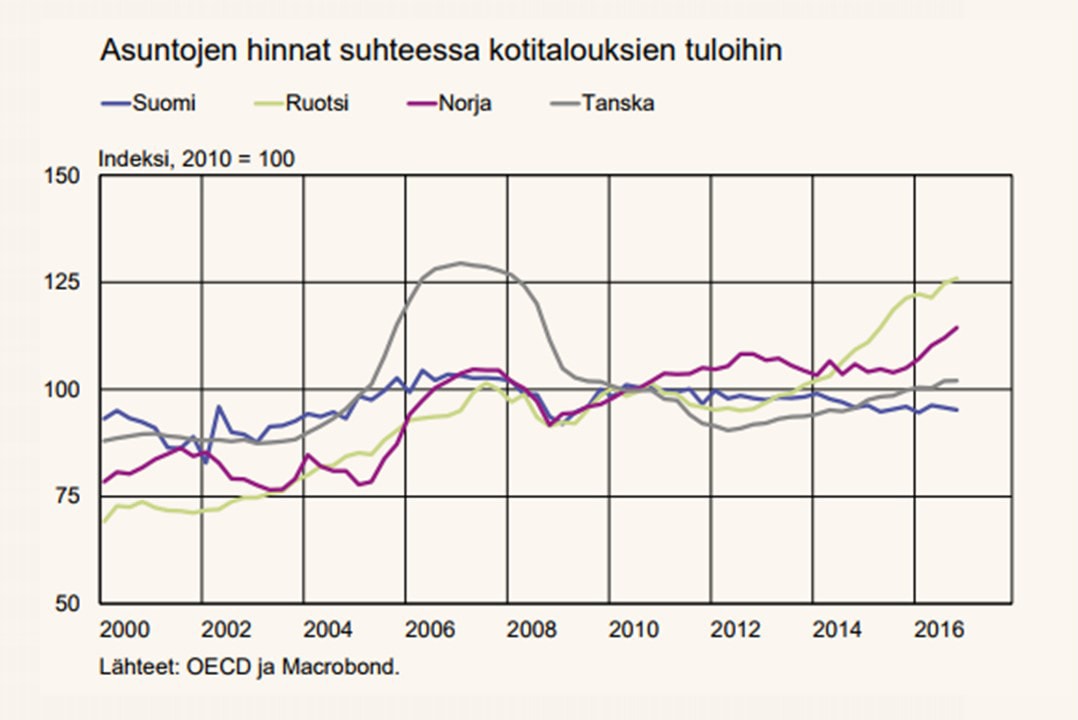

Nykäsen mukaan Suomen talouden taantuma näkyy asuntomarkkinoilla verrattain pehmeänä, mutta pitkänä laskusuhdanteena, kun tarkastellaan asuntojen hintoja ja kauppamääriä. Muissa Pohjoismaissa, etenkin Ruotsissa ja Norjassa, asuntojen hintakehitys on ollut viime vuosina voimakkaampaa kuin Suomessa.

Nykänen myös vahvisti sen, mitä useammasta lähteestä olemme voineet viime aikoina havaita: Suomen asuntomarkkinoilla hintakehitys on eriytynyt paitsi alueittain myös asuntojen koon mukaan. Kasvukeskusten ja etenkin pääkaupunkiseudun hinnat ovat nousseet viimeisten vuosien aikana, mutta samalla pienemmillä paikkakunnilla asuntojen hinnat ovat laskeneet. Lisäksi pienempien kerrostaloasuntojen eli kaksioiden ja etenkin yksiöiden hinnat ovat varsinkin pääkaupunkiseudulla nousseet voimakkaasti ja eriytyneet muusta hintatasosta.

Miltä asuntorahoituksen puolella näyttää?

Vaikka asuntokauppa on vilkastunut ja asuntosijoittamisen suosio on kasvanut, Nykänen kertoo, että asuntolainakanta kasvaa hitaasti taantuman jälkeen. Sen sijaan asumiseen liittyvät lainat, kuten taloyhtiöiden lainat ovat ripeämmässä kasvussa. Tämä selittyy paitsi suurella korjausrakentamisella ja korjausvelalla myös vilkkaalla uudisrakentamisella. Kuluttajien luottamus on kuitenkin kasvussa, joten pankinjohtajien odotukset kotitalouksien luotonkysynnästä ovat tutkimusten mukaan myös kasvussa.

Nykänen myös muistuttaa, että asuntolainojen keskikorko on poikkeuksellisen matala. Vuosina 1999-2009 keskikorko pyöri 3-6,5 % välillä, kun viimeisen kahdeksan vuoden ajan keskikorko on pysytellyt reilusti alle 3 %. Etenkin viimeisten parin vuoden aikana korot ovat olleet ennätyksellisen alhaalla, vaikka maailmantalous on elpynyt. Nykänen suositteleekin asuntosijoittajia suojautumaan koronnousua vastaan, sillä tilanne tulee ennen pitkää muuttumaan.

Nykänen myös toteaa, että uusien asuntolainojen ehdot ovat hieman keventyneet viime vuosina. Matalien marginaalien lisäksi pankit ovat myöntäneet nyt myös keskimääräisesti hieman pidempiä laina-aikoja. Tämä on osaltaan lisännyt suomalaisten kotitalouksien asuntovelkaantumista.

Vakaat rahoitusolot sekä riittävä sääntely ovat kaikkien etu

Nykänen toteaa loppuun, että Euroopan järjestelmäriskikomitea varoitti Suomea kotitalouksien suuresta velkaantuneisuudesta. Hän toivookin suomalaisten pitävän kiinni kohtuullisista laina-ajoista ja lainojen lyhentämisestä.

Lisäksi Nykänen tiivistää, että pahimpien ongelmien ehkäiseminen on myös yksittäisten velallisten ja sijoittajien etu. Näin ollen vakaat rahoitusolot sekä tarkoituksenmukainen ja riittävä sääntely ovat Nykäsen mukaan kaikkien etu.