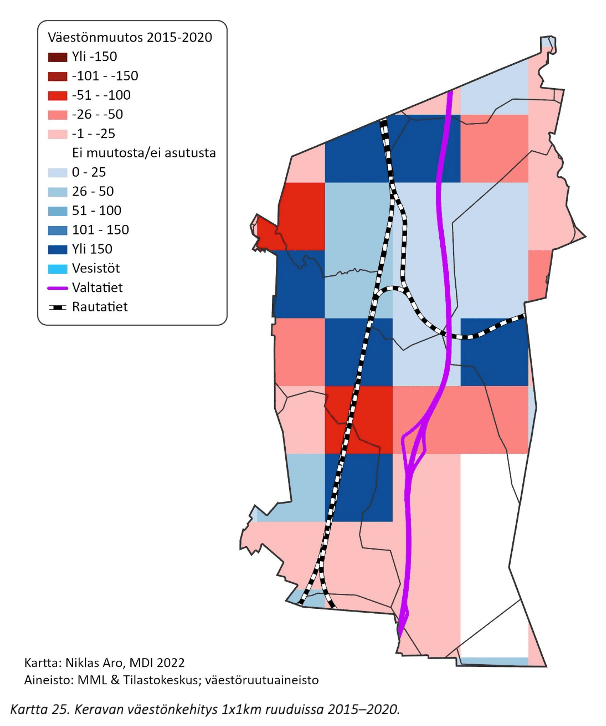

03. Analyysin kaupungit

1. Helsinki

1. Helsinki

Helsinki

Helsinki on ollut koko Suomen kasvun moottori 2010-luvulla niin talouden kuin väestön näkökulmasta. Kuitenkin koronapandemian vaikutukset ovat olleet Helsingissä huomattavan suuret niin työllisyyden, yritystoiminnan kuin väestönkehityksen näkökulmasta. Helsingin kohdalla avainkysymys liittyy tulevaan resilienssikykyyn eli siihen, kuinka nopeasti kaupunki toipuu koronavuosien shokista.

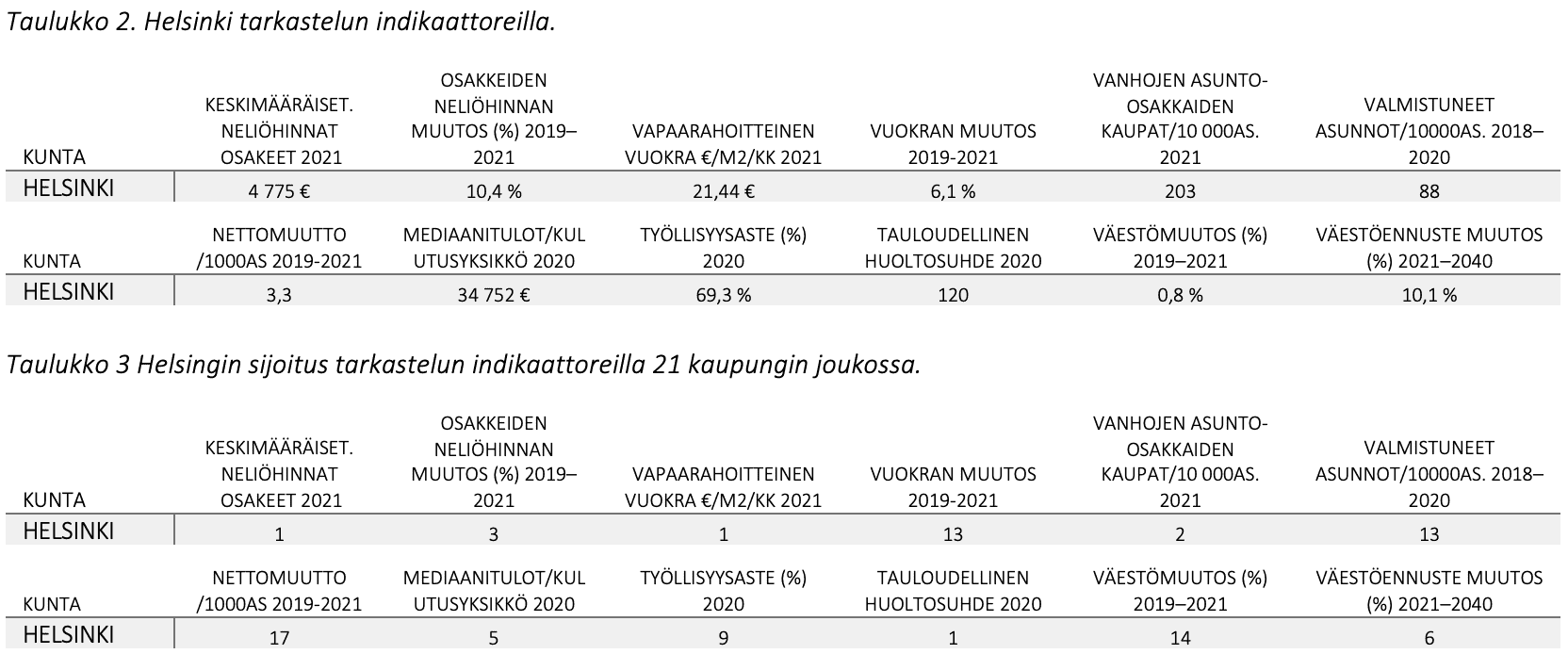

Helsingin asunto-osakkeiden neliöhinnat olivat vuonna 2021 yhä ylivoimaisesti koko maan korkeimmat eli keskimäärin yli 4 700 euroa neliötä kohden. Helsingin sisällä neliöhinnat vaihtelivat 2 600–9 400 euron välillä. Muihin vertailun kaupunkeihin verrattuna Helsingin hintataso oli erittäin korkea. Espoossa asunto-osakkeiden neliöhinnat olivat noin 80 prosenttia Helsingin tasosta ja Tampereella vain 58 prosenttia Helsingin hintatasosta. Asunto-osakkeiden hinnat ovat myös kasvaneet Helsingissä voimakkaasti vuosien 2019–2021 aikana, sillä tämän ajanjakson aikana neliöhinnat kasvoivat 452 eurolla eli 10,4 prosentilla. Asunto-osakkeiden hintojen kasvu oli määrällisesti koko maan suurinta ja suhteellisesti kolmanneksi voimakkainta analyysin kaupungeista. Asunto-osakkeiden kauppa pysyi myös vuonna 2021 vilkkaana, jolloin kaupungissa tehtiin 13 364 asunto-osakekauppaa. Tämä on asukaslukuun suhteutettuna toiseksi eniten verrokkikaupungeista. Rakentaminen oli sen sijaan Helsingissä suhteellisen maltillista verrokkeihin verrattuna: kaupunkiin valmistui 17 170 uutta asuntoa vuosien 2018–2020 aikana, joka on asukaslukuun suhteutettuna vasta 13. eniten verrokkikaupungeista. Helsingin vuokrataso on selvästi koko maan korkein: keskimääräinen neliövuokra uusissa vuokrasuhteissa Helsingissä oli 21,4 euroa vuonna 2021, joskin myös vuokrataso vaihteli merkittävästi kaupungin sisällä. Uusien vuokrasuhteiden vuokrat kasvoivat Helsingissä vuosien 2019–2021 aikana 6,1 prosentilla eli 1,24 eurolla neliö/kk.

Helsingin aluetalouden tila oli erittäin vahva suureksi keskuskaupungiksi ennen koronakriisiä. Helsingin työllisyysaste oli matalin Uudenmaan kunnista, mutta silti varsin korkea verrattuna muihin kaupunkeihin (69,3 %). Helsingin taloudellinen huoltosuhde oli vuonna 2020 koko maan vahvin: kaupungissa oli vähän yli 120 työllisiä suhteessa 100 ei-työlliseen henkilöön. Erittäin vahvaa taloudellista huoltosuhdetta selittää korkea työllisyysaste ja väestön ikärakenne, joka painottuu vahvasti työikäiseen väestöön. Helsinkiläisten asuntokuntien mediaanitulot olivat myös korkeat etenkin muihin suuriin kaupunkeihin verrattuna. Mediaanitulot jäivät kuitenkin muihin Uudenmaan kuntiin verrattuna mataliksi, jota selittää kuitenkin osin suurempi yksinasuvien ja nuorten osuus. Toisaalta etenkin asumisen korkea hinta verottaa korkeita mediaanituloja merkittävästi. Lisäksi vahva aluetalouden tila heijastelee vain koko kaupungin keskitasoa, sillä kaupungin sisällä taloudelliset erot ovat huomattavat ja kasvussa.

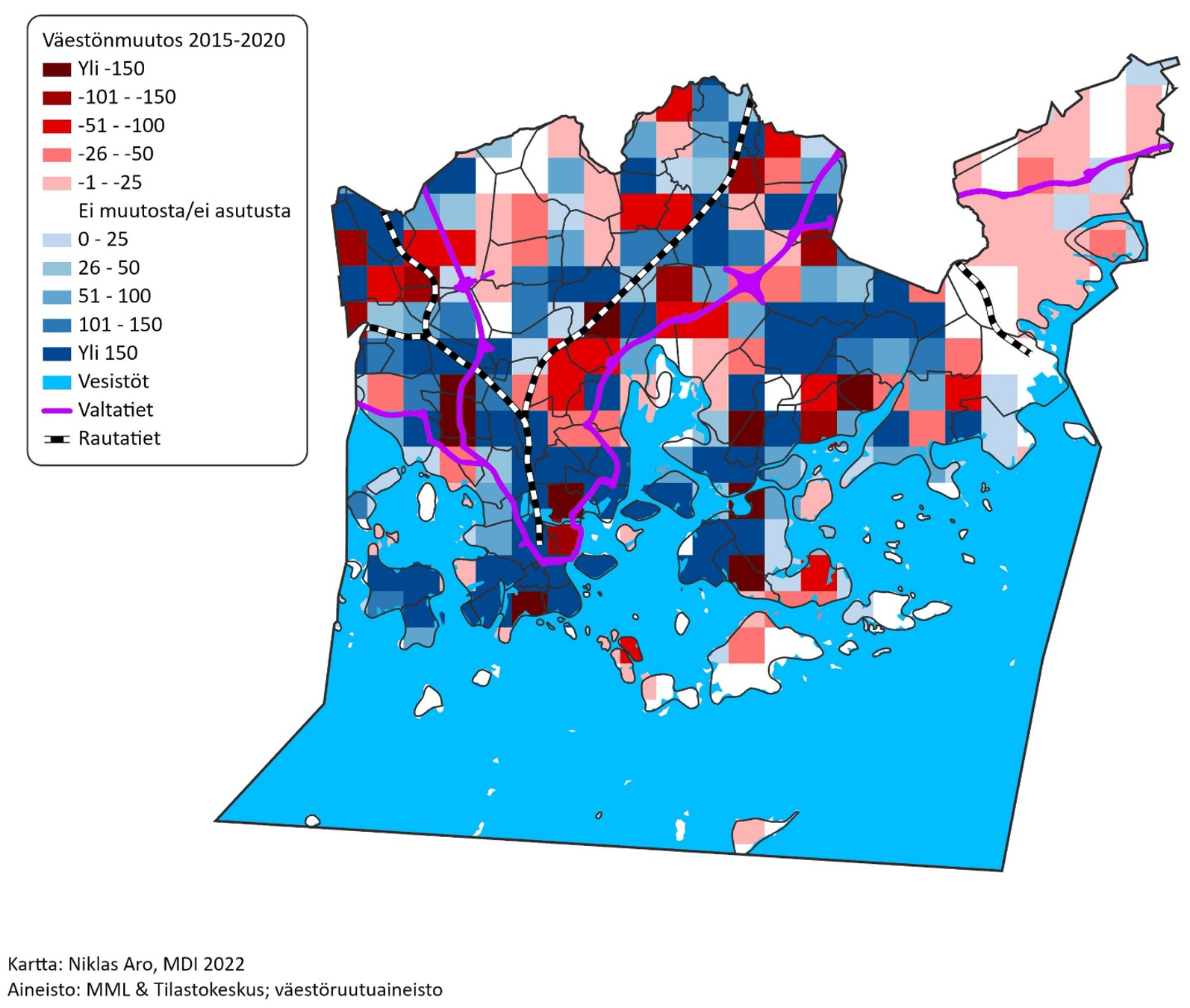

Helsingin väestönkehitys on ollut 2010-luvulla vahvaa, sillä kaupunki on kasvanut erittäin voimakkaasti nuoren ikärakenteen sekä suurten maan sisältä ja ulkomailta saatujen muuttovoittojen vaikutuksesta. Kaupungin sisällä kasvun voimakkuus vaihteli merkittävästi: 2010-luvun loppupuolen kasvun Hot-Spotit ovat olleet etenkin uudet asuinalueet, kuten Jätkäsaari, Kuninkaantammi ja Kalasatama. Toisaalta kaupungin sisällä on myös alueita, jossa väestö supistuu, kuten Kannelmäen, Pikku Huopalahden ja Käpylän alueilla väestö supistui 2010-luvun viimeisinä vuosina kohtuullisesti. 2010-luvun lopulla Helsingin kasvu on kuitenkin voimakkaasti hiipunut. Vuosien 2019–2021 aikana kaupungin väestö kasvoi hieman yli 5 000 asukkaalla, joka on määrällisesti kolmanneksi eniten kaikista koko maan kunnista, mutta asukaslukuun suhteutettuna Helsingin väestönkehitys jäi jälkeen monista muista kaupungeista kuten esimerkiksi Espoosta, Vantaasta, Tampereesta, Turusta, Oulusta ja Jyväskylästä.

Kasvun voimakasta hidastumista selittää etenkin maan sisältä saatujen muuttovoittojen väheneminen. Helsinki sai maan sisältä ja ulkomailta yhteensä 6 489 henkilöä muuttovoittoa vuosien 2019–2021 aikana, joka jäi asukasluukun suhteutettuna katsauksen kaupunkien keskitason alapuolelle. Helsingin väestönkehitys on kokenut kolauksen etenkin viimeisten vuosian aikana, sillä kaupunki kärsi poikkeuksellisesti suuria muuttotappioita maan sisäisessä muuttoliikkeessä. Helsinki kärsi muuttotappioita etenkin muulle lähiseudulle yli 25-vuotiaiden ikäryhmissä. Toisaalta kansainvälinen muuttoliike on pitänyt Helsingin väestönkehityksen vahvana myös viime vuosina. Tulevan väestönkehityksen oletetaan kuitenkin olevan varsin voimakasta Tilastokeskuksen vuoden 2021 väestöennusteessa, jossa Helsingin ennakoidaan kasvavan yli 66 000 asukkaalla eli 10,1 prosentilla pitkälti kansainvälisen muuttoliikkeen vaikutuksesta. Helsingin tulevan kehityksen kannalta keskeisimmät kysymykset ovat kuitenkin viime vuosien aiheuttamasta kriisistä toipumisen nopeus ja tämän tuomat pidemmän aikavälin vaikutukset väestönkehityksen elpymiseen. Lisäksi Helsingin sisäiset alueelliset erot ovat suuret ja kasvussa: segregaation tuomat haasteet oletettavasti vain korostuvat tulevaisuudessa, joka korostaa asuntosijoittajan näkökulmasta etenkin sijainnin merkitystä.

03. Analyysin kaupungit

2. Espoo

2. Espoo

Espoo

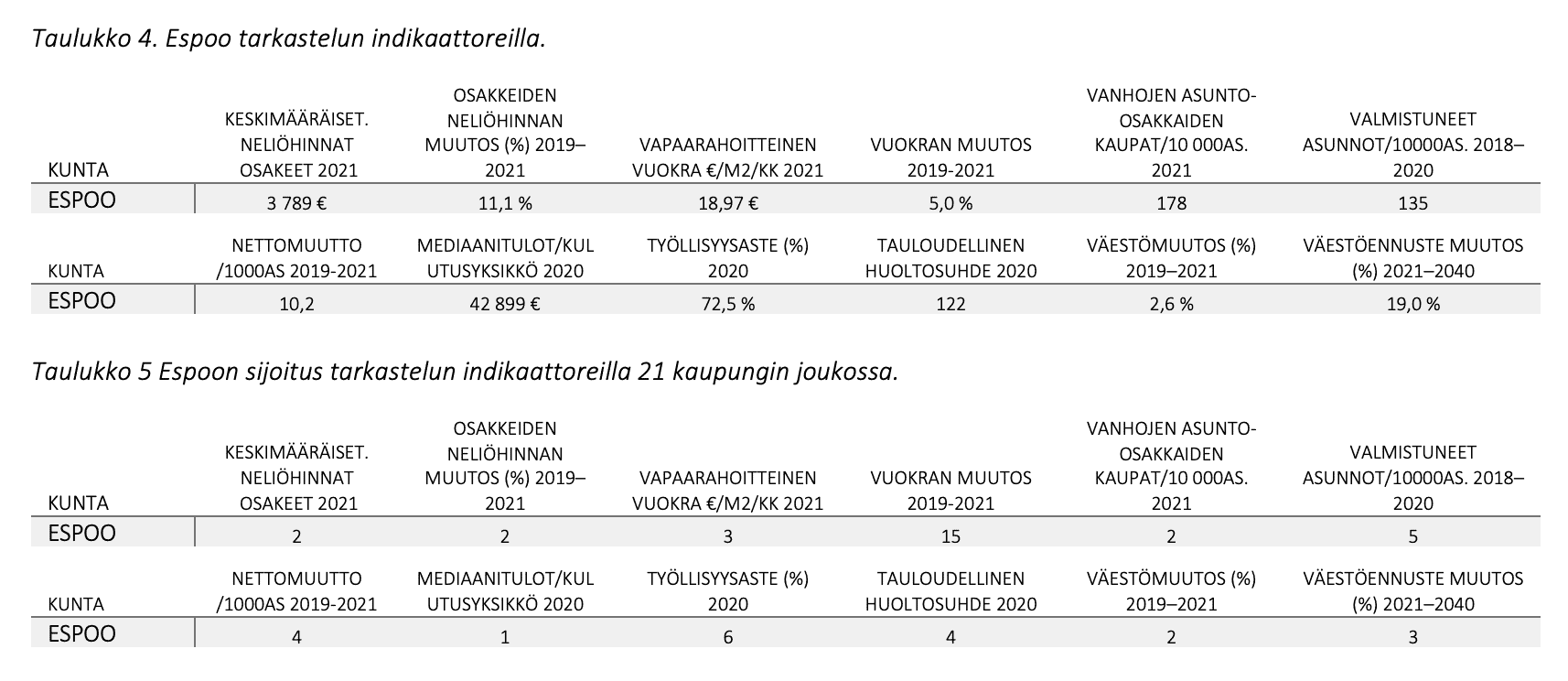

Espoo on ollut yksi Suomen nopeimmin kasvaneista kunnista, joka on ollut vuosikymmeniä pääkaupunkiseudun sisäisen muuttoliikkeen suurimpia voittajia: Espoo kasvua on selittänyt etenkin muuttovoitot suhteellisen hyvätuloisista työllisistä aikuisista, joka on tuottanut muita positiivisia kerrannaisvaikutuksia kaupungin aluetalouteen. 2010-luvun lopulla ja etenkin vuoden 2020 aikana tähän on tullut merkittävä särö.

Espoon asunto-osakkeiden hinnat olivat toiseksi korkeimmat koko maassa. Vuonna 2021 neliöhinnat vanhoissa asunto-osakkeissa olivat keskimäärin 3 789 euroa, mutta kaupungin sisällä hinnat vaihtelivat 3 000–6 000 euron välillä alueesta riippuen. Espoon hintataso on noin 80 prosenttia Helsingin hintatasosta, mutta ero etenkin Vantaaseen on huomattava: Vantaassa asunto-osakkeiden hinnat ovat yli 900 euroa halvemmat neliötä kohden, vaikka kaupunkien sijainti ja saavutettavuus suhteessa Helsinkiin on samankaltainen. Espoon asunto-osakkeiden hinnat kasvoivat kiihtyvästi vuosien 2019–2021 aikana: määrällisesti hinnat kasvoivat 379 eurolla neliötä kohden ja suhteellisesti 11,1 prosentilla. Asunto-osakkeiden hintakehitys oli Turun jälkeen suhteellisesti korkeinta analyysin kaupungeista. Espoon keskimääräinen vuokrataso oli maan kolmanneksi korkein (19,0 euroa neliöltä vuonna 2021), mutta alueellinen vaihtelu oli kohtuullisen suurta. Ero Vantaaseen oli vuokrissa kuitenkin hyvin vähäinen, sillä Vantaalla keskimääräinen neliövuokra on vain seitsemän senttiä korkeampi. Espoon vuokrataso kasvoi maltillisesti vuosien 2019–2021 aikana; keskimääräinen uusien vuokrasuhteiden neliövuokra/kk kasvoi 0,9 euroa eli 5,0 prosentilla.

Korkeasta hintatasosta ja koronavuosien haasteista huolimatta Espoon asunto-osakekauppa oli erittäin vilkasta vuonna 2021: kaupungissa myytiin hieman yli 5 400 vanhaa asunto-osaketta vuoden 2021 aikana. Asukaslukuun suhteutettuna asuntokauppojen määrä oli toiseksi korkeinta ja ainoastaan Tampereella asunto-osakekauppa oli vilkkaampaa. Asuntotuotanto oli myös suhteellisen suurta: Espoossa valmistui yhteensä 11 693 uutta asuntoa vuosien 2018–2020 aikana, joka ylittää asukaslukuun suhteutettuna selvästi Helsingin asuntotuotannon tason, mutta jää merkittävästi jälkeen Vantaan ja Tampereen asuntotuotannon tasosta.

Espoon aluetalouden tila oli ennen koronakriisin erittäin vahva. Koronavuodet ovat erityisesti muuttaneet työllisyystilannetta kuten lähes kaikissa Suomen kaupungeissa. Espoon väestöstä 72,5 prosenttia ovat työllisiä, joka on poikkeuksellisen korkea suureksi kaupungiksi, mutta toisaalta vastasi muita Helsingin ydintyössäkäyntialueen kuntia. Espoon taloudellinen huoltosuhde oli myös vahva: kaupungissa on 100 työllistä kohden 122 ei-työllistä. Arvo jää kuitenkin niukasti jälkeen Vantaasta ja Helsingistä. Espoon asuntokuntien mediaanitulot olivat poikkeuksellisen korkeat (n. 43 000 euroa/asuntokunta).

Espoo kasvoi voimakkaasti vuosien 2019–2021 aikana, vaikka suhteellinen kasvu hidastuikin aikaisempiin vuosiin verrattuna ja Vantaan suhteellinen väestönkehitys ohitti näinä vuosina Espoon kasvun. Vuosien 2019–2021 aikana kaupungin väkiluku kasvoi hieman yli 7 600 asukkaalla. Espoon sisällä väestönkehitys vaihteli kuitenkin merkittävästi etenkin uuden asuntotuotannon sijoittumisen vaikutuksesta. Väestö kasvoi voimakkaasti etenkin Perkaan, Saunaniemen ja Niittykummun alueilla, kun taas väestö väheni esimerkiksi Niiperin ja Olarinmäen alueilla.

Espoon kasvu on pohjautunut kaikkiin väestönkehityksen osatekijöihin, joista etenkin maan sisäisen muuttoliikkeen merkitys alueen kokonaiskehitykselle on perinteisesti korostunut. Viime vuosien aikana maan sisäisessä muuttoliikkeessä on kuitenkin tapahtunut laskeva käänne. Espoon näkökulmasta: muuttovoitot ovat laskeneet ja etenkin naapurikunnista, ja Helsingin seudulta muuttovirtoja on ollut aikaisempaa vähemmän. Vuonna 2021 tehdyssä Tilastokeskuksen väestöennusteessa Espoon odotetaan kasvavan 56 500 asukkaalla eli 19,0 prosentilla vuoteen 2040 mennessä, joka on koko maan kärkitasoa. Tulevan kasvun kannalta keskeinen kysymys liittyy kuitenkin Espoon väestönkehityksessä tapahtuneisiin muutoksiin: pystyykö kaupunki palauttamaan vahvan vetovoimansa tulevina vuosina vai onko muuttoliikkeen dynamiikassa tapahtunut/tapahtumassa pysyvämpiä muutoksia?

03. Analyysin kaupungit

3. Tampere

3. Tampere

Tampere

Tampereen asema on pääkaupunkiseudun ulkopuolisen Suomen suurimpana kaupunkina kiistaton. Tampereesta ja sen ympärillä olevasta kaupunkiseudusta on tullut Suomen Göteborg, kakkosalue. Tampereen asema on etenkin väestönkehityksen näkökulmasta vahvistunut 2010-luvulla, eikä kasvun heikkenemisestä ole ollut merkkejä edes koronavuosien aikana.

Muiden suurten kaupunkiseutujen tavoin Tampereen seudun kehyskuntien veto on voimistunut koronavuosien aikana. Pääkaupunkiseudun vetovoiman heikkeneminen onkin nostanut Tampereen maan sisältä suurimmat muuttovoitot saaneeksi kaupungiksi vuonna 2021. Tampereen positio on vahvistunut etenkin suhteessa pääkaupunkiseutuun.

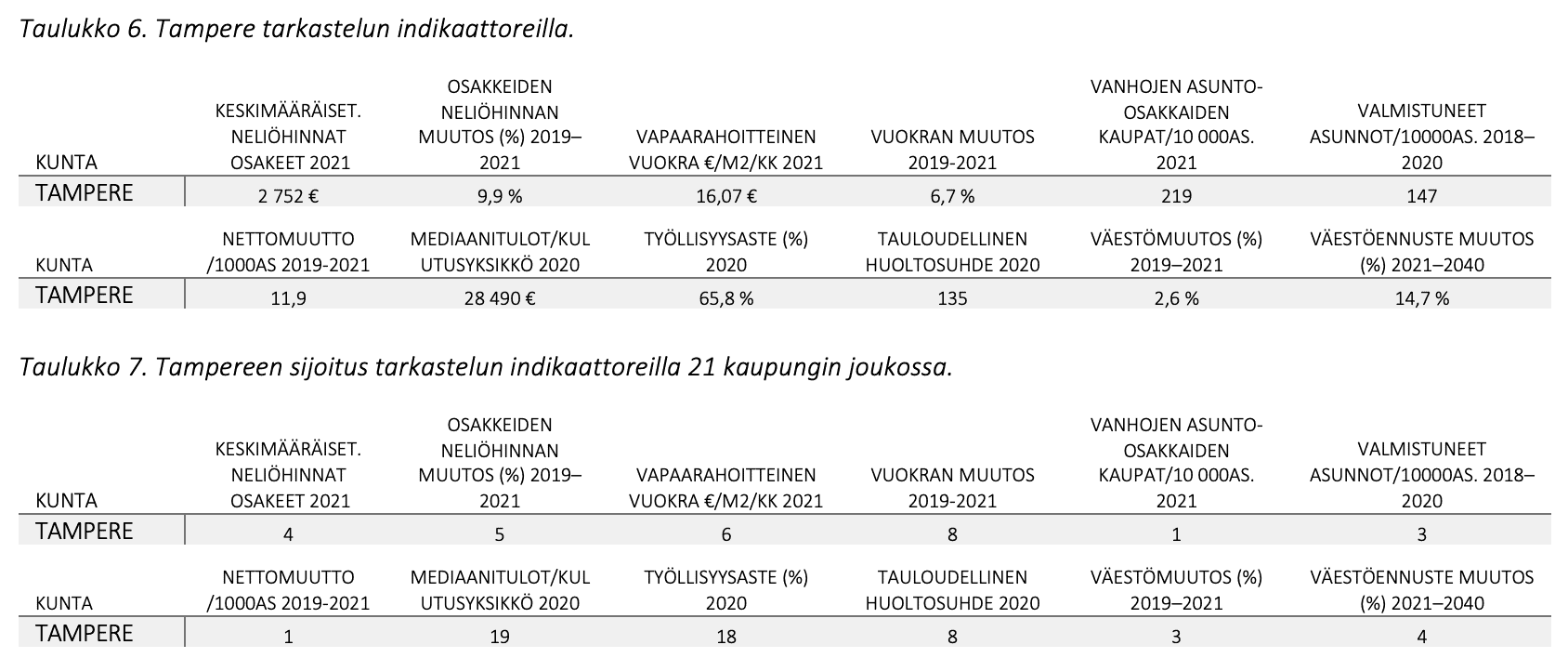

Tampereen asunto-osakkeiden neliöhinnat olivat pääkaupunkiseudun ulkopuolisista kunnista korkeimmat vuonna 2021. Tampereen keskimääräisen vanhan asunto-osakkeen neliöhinta oli 2 752 euroa vuonna 2021, joka vastaa lähes Vantaan hintatasoa ja ylittää esimeriksi Järvenpään kaltaisten kehyskuntien hintatason. Tampereen asunto-osakkeiden neliöhinnat ovat myös merkittävästi muita suuria korkeakoulutuskaupunkeja korkeammat. Toisaalta Tampereen asunto-osakkeiden neliöhinnat ovat yhä huomattavasti Helsinkiä ja Espoota matalammat: Tampereen asunto-osakkeiden neliöhinnat olivat vuonna 2021 vain 57,6 prosenttia Helsingin ja 72,6 prosenttia Espoon hinnoista. Muiden suurten kaupunkien tavoin Tampereen asunto-osakkeiden hinnat vaihtelivat voimakkaasti kaupungin sisällä: halvimmillaan neliöhinnat jäivät alle 2 000 euroon ja korkeimmillaan neliöhinnat ylittivät yli 4 500 euroa. Tampereen asunto-osakkeiden hinnat ovat kasvaneet suhteellisen voimakkaasti vuosien 2019–2021 aikana, jolloin neliöhinnat kasvoivat 248 eurolla eli 9,9 prosentilla. Vertailun kaupungeista Tampereen asunto-osakkeiden hintojen suhteellinen kasvu oli viidenneksi voimakkainta. Asunto-osakekauppa oli Tampereella vuoden 2021 aikana vilkasta: kaupungissa myytiin vuoden 2021 aikana 5 341 asunto-osaketta, joka on asukaslukuun suhteutettuna eniten tarkastelun kaupungeista. Myös asunnontuotanto oli Tampereella vilkasta, sillä vuosien 2018–2020 aikana kaupunkiin valmistui 10 519 uutta asuntoa, joka on asukaslukuun suhteutettuna eniten suurista korkeakoulutuskaupungeista.

Tampereen neliövuokrat olivat myös vertailun Uudenmaan ulkopuolisista kunnista korkeimmat, mutta jäivät jälkeen esimerkiksi Järvenpäästä ja Keravasta. Toisaalta ero Helsinkiin oli vuokratasossa maltillisempi kuin asunto-osakkeiden hinnoissa: keskimääräinen neliövuokra oli noin 78 prosenttia Helsingin neliövuokrista. Vuokrataso on kasvanut maltillisesti vuosien 2019–2021 aikana, jolloin neliövuokrat nousivat kuukautta kohden laskettuna 1,05 eurolla eli 6,7 prosentilla. Vaikka vuokrat kasvoivat kohtuullisesti, suhteellinen vuokrien kasvu oli heikompaa kuin esimerkiksi Oulussa ja Hämeenlinnassa.

Aluetalouden mittareilla Tampereen asema on heikompi. Tampereen työllisyysaste oli 65,8 prosenttia vuonna 2020, joka on muihin katsauksen kaupunkeihin verrattuna heikko. Alhaista työllisyysastetta selittää opiskelijoiden suuri osuus työikäisestä väestöstä, mutta myös korkea työttömyysaste, joka on vuoden 2020 aikana heikentynyt erittäin voimakkaasti Tampereella. Tampereen asuntokuntien mediaanitulot ovat myös matalat: kolmanneksi heikoimmat kaikista katsauksen kaupungeista. Tampereen taloudellinen huoltosuhde on sen sijaan kohtuullisen vahva: Tampereella asui vuonna 2020 yhteensä 135 ei työllistä 100 työllistä kohden, joka on vahvin arvo suurista korkeakoulutuskaupungeista.

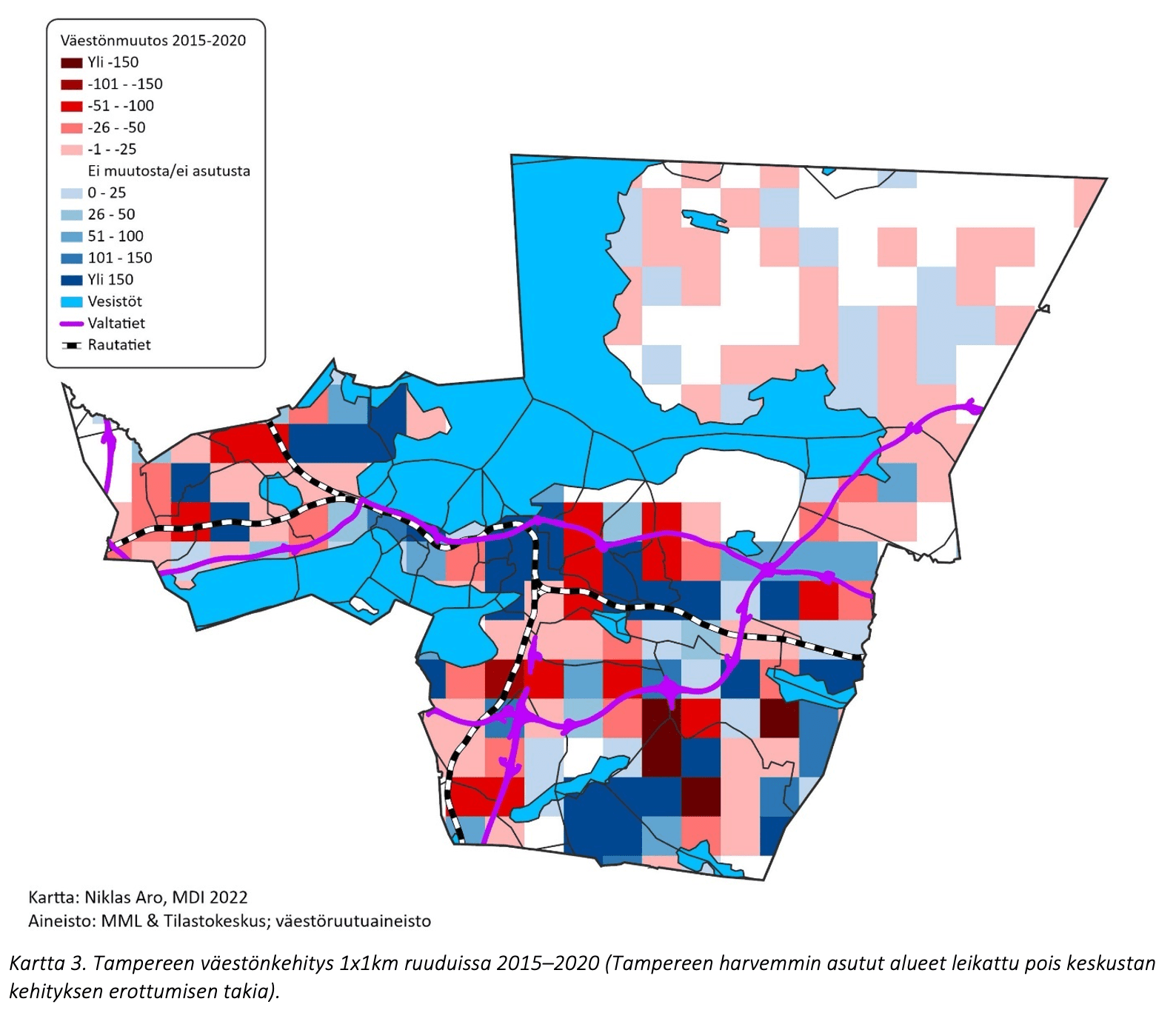

Tampereen väestönkehitys on sen sijaan ollut erittäin vahvaa 2010-luvun loppupuolella, eikä Tampereen väestönkehitys ole heikentynyt pääkaupunkiseudun kuntien tavoin vuoden viime vuosien aikana. Vuosien 2019–2021 aikana Tampereen kaupungin väkiluku kasvoi 6 175 asukkaalla eli 2,6 prosentilla; väestön suhteellinen kasvu oli kolmanneksi voimakkainta tarkasteltavista kaupungeista. Kasvua selittää etenkin muuttovoitot nuorista maan sisältä, mutta myös maahanmuutto kasvattaa Tamperetta. Tampere sai asukaslukua kohden laskettuna suurimmat muuttovoitot kokonaisnettomuutosta vuosien 2019–2021 aikana. 2010-luvun lopulla kasvu Tampereella painottui etenkin Vuoreksen, Härmälän ja Niemenrannan alueille; kaupungin sisällä väestö myös väheni esimeriksi Finlaysonin, Hallilan ja Peltolammin alueilla.

Tampereen muuttovoitot maan sisältä ovat pysyneet lähes edeltäviä vuosia vastaavalla tasolla viime vuosien aikana, vaikka Tampere on kärsinyt ympäröiville kunnille tavallista suurempia muuttotappioita. Tätä selittää lähinnä Pääkaupunkiseudulle kärsittyjen muuttotappioiden väheneminen: kaupungin pito- ja vetovoima suhteessa pääkaupunkiseutuun on vahvistunut merkittävästi. Toisaalta muiden suurten kaupunkien tavoin koronavuosien aiheuttamien talousvaikeuksien selittäminen on ehkä keskeisin kaupungin lähivuosien haaste.

03. Analyysin kaupungit

4.Vantaa

4. Vantaa

Vantaa

Vantaa jäi 2010-luvun alussa jälkeen lähes kaikilla kehityksen mittareilla Espoon ja Helsingin jälkeen, jonka lisäksi kaupunki on kärsinyt etenkin Espoota heikommasta mainekuvasta. 2010-luvun lopulla Vantaan kehitys on ollut kuitenkin poikkeuksellisen vahvaa, ja etenkin vuonna 2020 kaupunki on osoittautunut merkittävästi naapureitaan pitovoimaisemmaksi väestönkehityksen näkökulmasta, vaikka talous- ja työllisyystilanteen heikkeneminen on kohdistunut koronakriisin aikana voimakkaasti kaupunkiin.

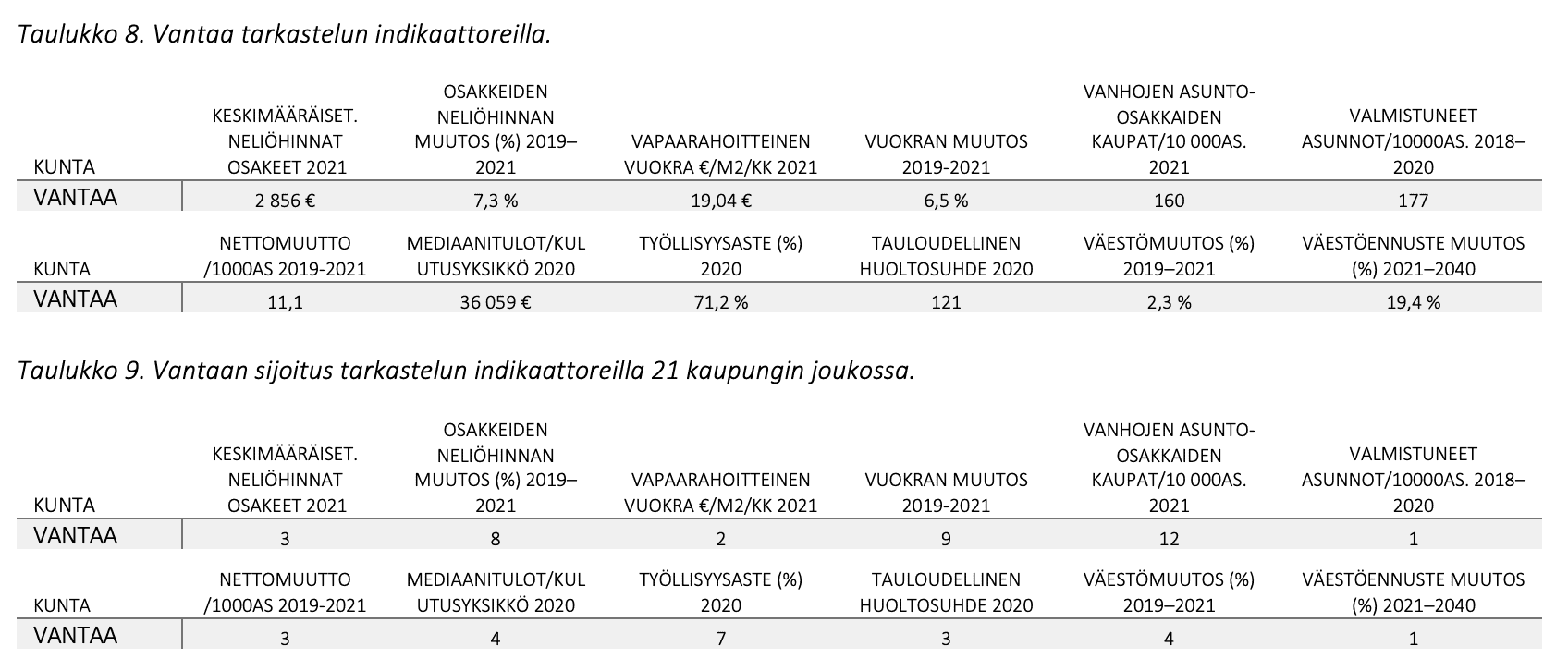

Vantaan vanhojen asunto-osakkeiden neliöhinnat olivat vuonna 2021 maan kolmanneksi korkeimmat. Kaupungin keskimääräiset neliöhinnat olivat 2 856 euroa vuonna 2021. Neliöhinnat vaihtelivat hieman 2 000 eurosta Kivistön lähes 4 500 euron neliöhintoihin. Vaikka kaupungin asunto-osakkeiden neliöhinnat ovat koko maan tasolla erittäin korkeat, hinnat olivat huomattavasti naapurikuntia Espoota ja Helsinkiä matalammat. Vantaan asunto-osakkeiden hinnat muistuttavatkin enemmän muita radanvarren kuntia, kuten Järvenpäätä ja Keravaa. Vantaan keskimääräiset vuokrat ovat taas lähes vastaavat kuin Espoossa; vuonna 2021 uusien vuokrasuhteiden neliövuokra oli Vantaalla 19,0 euroa/kuukausi, joka on seitsemän senttiä Espoon vuokratasoa enemmän. Asunto-osakkeiden hinta suhteessa vuokratasoon tekee Vantaasta etenkin asuntojen vuokraamisen näkökulmasta erittäin potentiaalisen kaupungin.

Vantaan asunto-osakkeiden neliöhinnat kasvoivat vuosien 2019–2021 aikana 195 eurolla eli 7,3 prosentilla, joka ylittää vertailun kaupunkien keskitason, mutta jää jälkeen Espoon ja Helsingin kehityksestä. Vantaan vuokrataso taas kasvoi suhteellisesti tarkasteltuna yhdeksäksi eniten tarkastelun kaupungeista ja oli korkeampaa kuin muissa pääkaupunkiseudun kaupungeissa. Asunto-osakkeiden kaupan määrä oli kohtalaista Vantaalla vuoden 2021 aikana, jolloin kaupungissa myytiin 3 828 vanhaa asunto-osaketta. Asukaslukuun suhteutettuna Vantaalla tehtiin tarkastelun kaupungeista vähän alle keskiarvon verran kauppoja, ja määrä jäi selkeästi jälkeen Espoosta ja Helsingistä. Asuntotuotanto on sen sijaan ollut Vantaalla poikkeuksellisen suurta 2010-luvun lopulla, vuosien 2018–2020 aikana Vantaalle valmistui jopa 12 378 uutta asuntoa, joka oli asukaslukuun suhteutettuna selvästi koko maan korkein arvo.

Vantaan aluetalouden tilannekuva oli vielä ennen koronakriisiä koko maan tasolla poikkeuksellisen vahva, mutta on heikentynyt muiden kaupunkien tavoin. Vuonna 2020 työllisyysaste oli 71,2 prosenttia Vantaalla, joka ylittää Helsingin arvon, mutta on hieman matalampi kuin Espoossa. Vantaan taloudellinen huoltosuhde oli käytännössä Helsingin tasoa ja vertailun kaupungeista kolmanneksi vahvin: kaupungissa asui 100 työllistä kohden 121 ei-työllistä henkilöä. Vantaan asuntokuntien mediaanitulot olivat hieman yli 36 000 euroa vuonna 2020. Asuntokuntien mediaanitulot olivat neljänneksi korkeimmat tarkastelun kaupungeista, mutta jäivät selvästi Espoon asuntokuntien mediaanituloja matalammaksi. On huomionarvoista, että etenkin Vantaan työllisyystilanne on heikentynyt hyvin voimakkaasti vuoden 2020 aikana ja tulevan aluetalouden kannalta keskeinen kysymys liittyy kriisistä toipumisen nopeuteen ja pysyväksi jääviin vaikutuksiin.

Vaikka Vantaan työllisyystilanne on heikentynyt merkittävästi viime vuosina, on kaupungin väestönkehitys pysynyt vahvana tänä aikana. Kaupungin väkiluku kasvoi hieman yli 5 400 asukkaalla vuosien 2019–2021 aikana, ja Helsingistä poiketen Vantaa on saanut myös viime vuosina merkittäviä muuttovoittoja maan sisäisestä muuttoliikkeestä, vaikkakin Vantaan kasvu nojaa yhä vahvasti ulkomailta saatuihin muuttovoittoihin. Vantaan maan sisältä ja ulkomailta saadut muuttovoitot olivat tarkastelun kaupungeista kolmanneksi suurimmat asukaslukuun suhteutettuna. Vantaan sisällä kasvu on painottunut 2010-luvun lopulla etenkin Kivistön tyyppisille uusille asuinalueille, mutta myös Koivukylän, Tikkurilan ja Keimolan väestön kasvu on ollut huomattavaa. Vantaan sisällä väestön supistuminen on ollut suhteellisen vähäistä ja painottunut pistemäisesti eri alueille: laajemmilta alueilta väestö supistui hieman 2010-luvun lopulla Metsolassa, Päiväkummussa ja Seutulassa.

Vantaan tulevan väestönkehityksen ennakoidaan pysyvän erittäin vahvana. Tilastokeskuksen väestöennusteen mukaan kaupungin väkiluku kasvaisi 46 700 asukkaalla vuoteen 2040 mennessä. Tilastokeskuksen väestöennusteen mukaan suhteellinen väestömuutos olisi 19,4 prosenttia, joka on eniten tarkastelun kaupungeista. Voimakas rakentaminen, vahva väestönkasvu sekä vahvistunut kilpailukyky suhteessa Espooseen ja Helsinkiin voivat entisestään korostaa Vantaan asemaa pääkaupunkiseudulla, ja tehdä kaupungista erittäin potentiaalisen alueen asuntosijoittajan näkökulmasta. Toisaalta etenkin viime vuosien työllisyystilanteen heikkenemisen pidempiaikaisilla vaikutuksilla voi olla huomattavia negatiivisia vaikutuksia Vantaan lähitulevaisuuden kehitykseen.

03. Analyysin kaupungit

5. Oulu

5. Oulu

Oulu

Oulun toimintaympäristöä leimaa kaupungin suuren väkiluvun lisäksi kaupungin uniikki sijainti ainoana suurena kaupunkina Pohjois-Suomessa. Oulun sijaintia voi pitää sekä kaupungin vahvuutena että heikkoutena. Oulu on koko Pohjois-Suomen ja ”puolen Suomen” kiistaton keskus, johon muutettaan maantieteellisesti hyvin laajalta vaikutusalueelta. Sijainnin vuoksi Oulu ei pysty kuitenkaan kilpailemaan koko maan muuttovirroista etelän suurten kaupunkien kanssa.

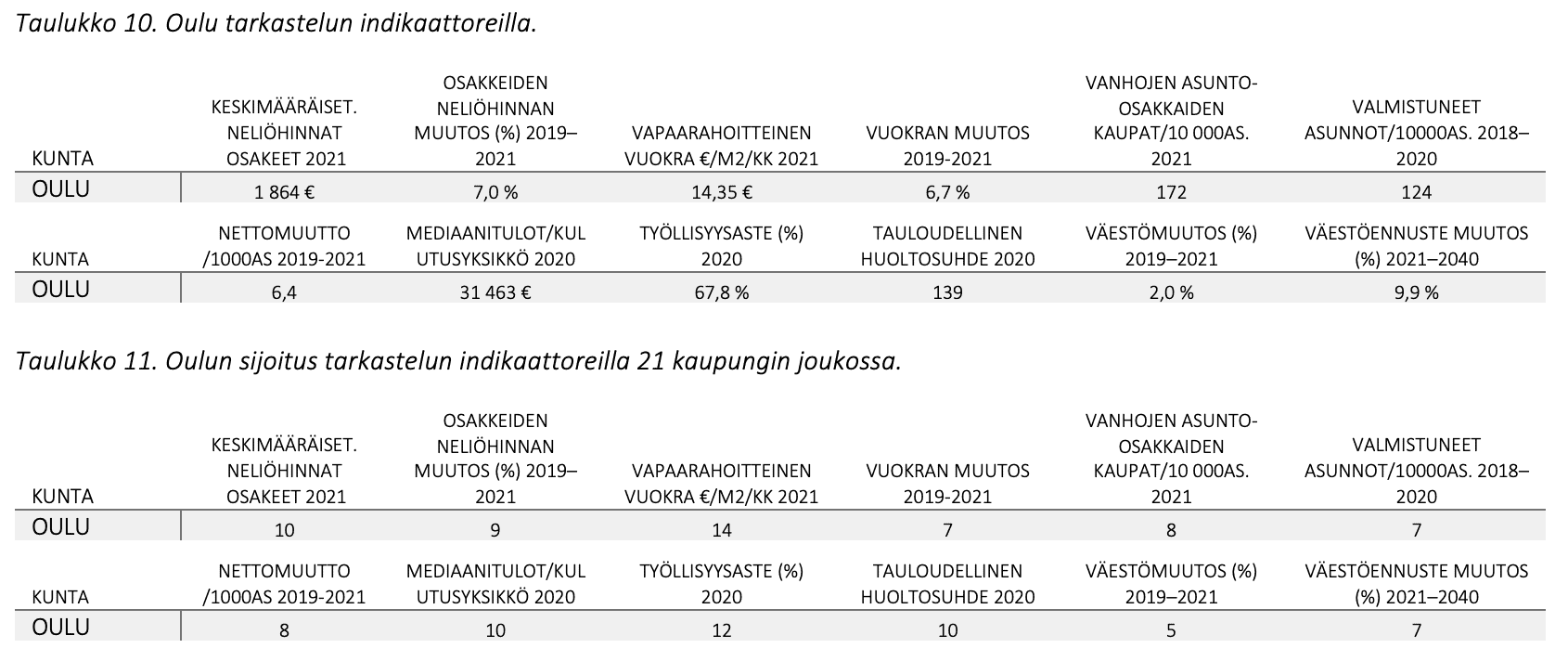

Oulun sijainti heijastuu myös kaupungin asuntomarkkinoihin, joka poikkeaa monella tavalla muista suurista kaupungeista. Oulun asunto-osakkeiden hinnat jäävät selvästi Turkua ja Tamperetta matalammiksi ja vastaavat enemmän Jyväskylää ja Kuopiota. Oulun vanhojen asunto-osakkeiden keskihinta oli 1 864 euroa vuonna 2021 neliötä kohden, joka jää lähes 900 euroa alle Tampereen keskimääräisten neliöhintojen. Kaupungin sisällä erot neliöhinnoissa olivat kuitenkin huomattavan suuria, sillä neliöhinnat vaihtelivat 1 000 eurosta 3 500 euroon kaupungin eri osissa. Asunto-osakkeiden hintakehitys on ollut Oulussa kuitenkin vahvaa: neliöhinnat nousivat 7,0 prosentilla vuosien 2019–2021 aikana, joka vastaa lähes Vantaan hintakehitystä. Asunto-osakkeiden kauppa pysyi Oulussa vilkkaana myös vuonna 2021, jonka aikana kaupungissa myytiin hieman yli 3 600 vanhaa asunto-osaketta. Väkilukuun suhteutettuna Oulussa tehtiin kahdeksaksi eniten asunto-osakekauppoja vuoden 2021 aikana vertailun kaupungeista. Oulu jäi kuitenkin jälkeen Tampereen ja Turun asunto-osakekauppojen määristä. Ouluun valmistui yhteensä 7 645 uutta asuntoa vuosien 2018–2020 aikana, joka on asukaslukuun suhteutettuna enemmän kuin tarkastelun kaupunkeihin valmistui uusia asuntoja keskimäärin, mutta jää jälkeen esimerkiksi Tampereen ja Jyväskylän asuntotuotannosta.

Oulun vuokrataso on poikkeuksellisen alhainen suureksi korkeakoulutuskaupungiksi. Oulussa solmittujen uusien vuokrasuhteiden keskivuokra oli kuukaudessa neliötä kohden 14,4 euroa, joka on vertailun kaupungeista kahdeksanneksi alhaisin ja jäi selvästi alle kaikkien muiden suurten korkeakoulukaupunkien. Oulun uusien vuokrasuhteiden neliövuokrat kasvoivat 6,7 prosenttia eli 0,90 euroa/neliö/kuukausi. Vuokrakehitys oli kaikista suurista korkeakoulukaupungeista suhteellisesti suurinta.

Oulun aluetalouden tunnusluvut ovat suhteellisen vahvoja suurten korkeakoulukaupunkien ryhmässä. Oulun työikäisestä väestöstä 67,8 prosenttia oli työllisiä, joka oli Turun ja Tampereen työllisyysastetta korkeampi, mutta jäi silti tarkastelun kaupunkien keskiarvon alapuolelle. Muiden suurten korkeakoulukaupunkien tavoin opiskelijoiden suuri osuus väestöstä selittää osin alhaisempaa työllisyysastetta. Oulun työttömyysaste on kasvanut muiden suurten kaupunkien tavoin koronavuosien aikana. Oulussa asui 139 ei-työllistä 100 työllistä kohden vuonna 2020. Huoltosuhde on hieman Tamperetta heikompi, mutta Turkua ja Jyväskylää korkeampi. Oulun asuntokuntien mediaanitulot olivat taas suurista korkeakoulutuskaupungeista korkeimmat.

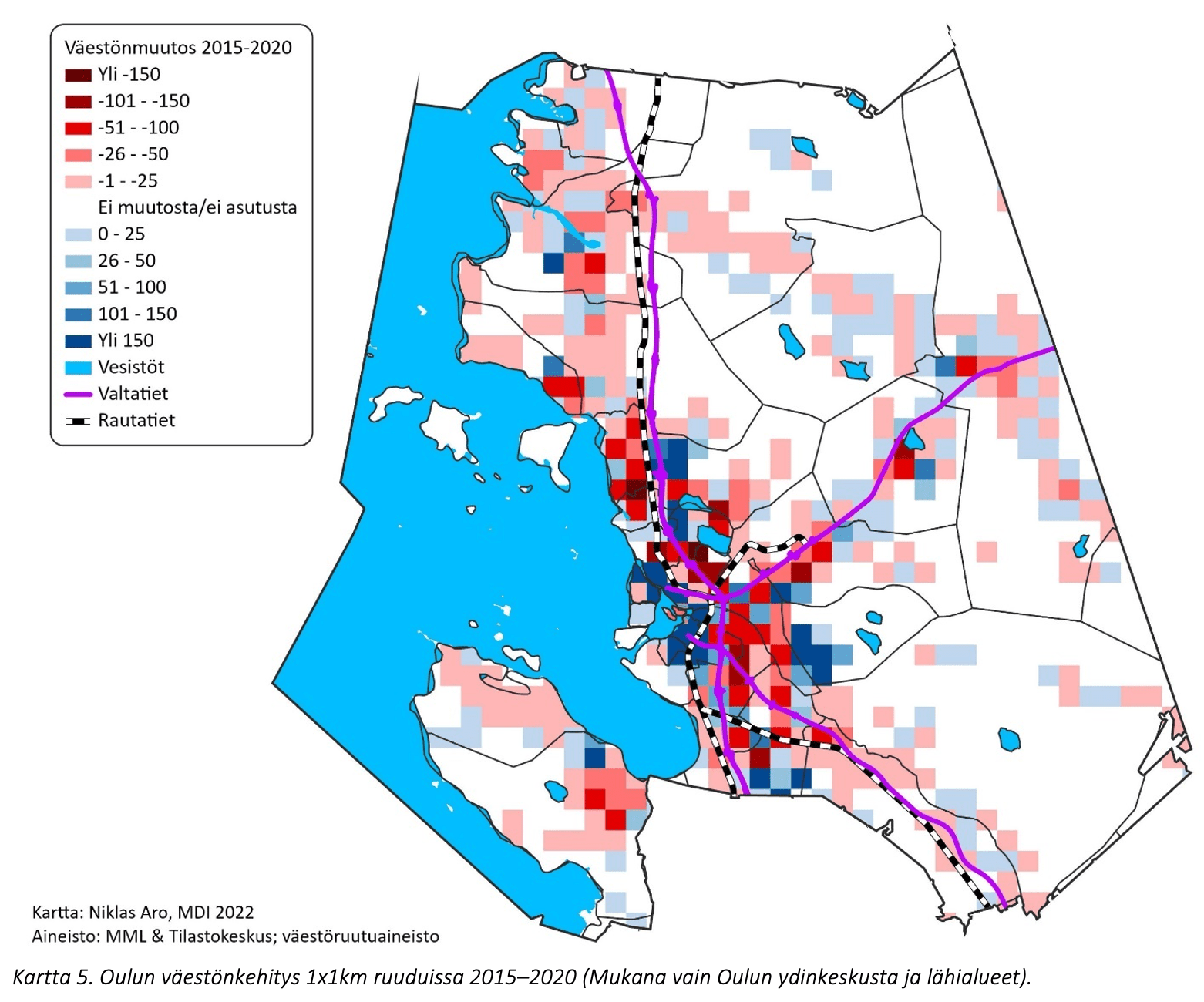

Oulun väestönkehitys on ollut erittäin vahvaa 2010-luvun alussa, mutta nopeasti alentunut syntyvyys on heikentänyt Oulun väestönkehitystä. Oulun väkiluku kasvoi 4 159 asukkaalla eli 2,0 prosentilla vuosien 2019–2021 aikana, joka jäi selvästi Tamperetta heikommaksi, mutta ylitti muiden suurten korkeakoulukaupunkien kasvun. Oulun sisällä kasvu oli osin eriytynyttä: voimakkaasti kasvavia alueita olivat esimeriksi Toppila, Hiukkavaara ja Kivikkokangas, kun taas esimerkiksi Puolivälinkankaan ja Herukan väestönkehitys jäi negatiiviseksi 2010-luvun loppupuolella. Oulun kasvu perustuu kaikkiin väestönkehityksen osatekijöihin, mutta muuttoliikkeen merkitys on korostunut 2010-luvun aikana syntyvyyden laskun takia. Oulu sai yhteensä 3 986 henkilöä muuttovoittoa maan sisältä ja ulkomailta vuosien 2019–2021 aikana. Oulun muuttovoitot jäivät asukaslukuun suhteutettuna hieman jälkeen muista suurista kaupungeista.

Oulun väkiluku kasvaa 20 800 asukkaalla Tilastokeskuksen vuoden 2021 väestöennusteessa vuoteen 2040 mennessä. Suhteellisesti tarkasteltuna Oulun väkiluvun ennakoidaan kasvavan 9,9 prosentilla, joka on korkeampaa kuin Turun kasvuluvut, mutta jää selkeästi jälkeen pääkaupunkiseudun kaupungeista ja Tampereesta. Tätä selittää osin Oulun sijaintiin liittyvät haasteet: Oulun pitovoima on heikko suhteessa etelän kasvukeskuksiin ja kaupunki menettää merkittävästi etenkin vastavalmistuneita Tampereelle ja Helsingille. Samaan aikaan Ouluun muutettaan etenkin alueilla, joissa väkiluku on supistunut jo pitkään. Iso kysymys on, riittääkö tulevaisuudessa Pohjois- ja väli-Suomesta enää väestöä ruokkimaan Oulun kasvua? Tästä voi muodostua kaupungin kehitykselle ehkä lähivuosien taloudellisia haasteita keskeisempi pitkän aikavälin haaste.

03. Analyysin kaupungit

6. Turku

6. Turku

Turku

Turku on Suomen kolmanneksi suurimman työmarkkina-alueen keskus ja muodostaa ”kasvukolmion” kolmannen kärjen. Turku jäi 2000-luvulla jossain määrin jälkeen pääkaupunkiseudun ja Tampereen kehityksestä, mutta on kuitenkin yksi koko maan vahvimmin kasvavista kaupungeista. Turun kansainvälinen vetovoima on pääkaupunkiseudun jälkeen Suomen vahvinta. Turku on myös kehittynyt vahvasti 2010-luvun loppupuolella useilla keskeisillä tunnusluvuilla, jotka liittyvät väestökehitykseen, asumisdynamiikkaan, työllisyyteen, aluetalouteen jne. Turku on muiden suurten palvelu- ja elämysvaltaisten kaupunkien tavoin kärsinyt koronakriisistä.

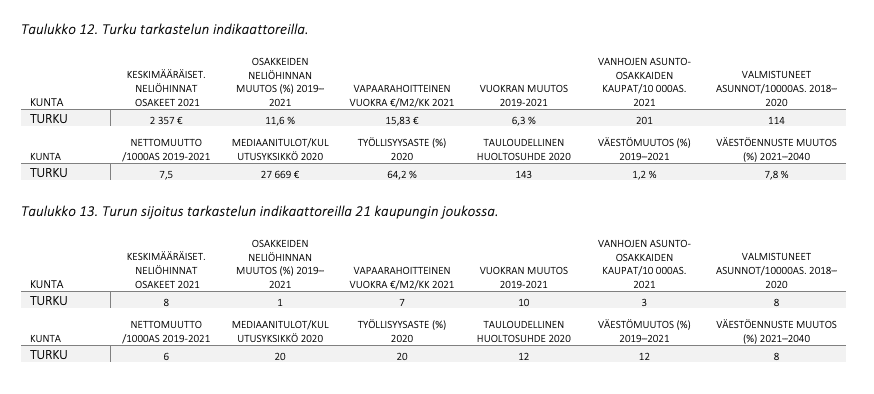

Turun vanhojen asunto-osakkeiden hinnat heijastavat kaupungin sijaintia ja asemaa kasvukolmion ”kolmoskaupunkina”. Turun vanhojen asunto-osakkeiden hinnat jäivät vuonna 2021 alle puoleen Helsingin hinnoista ja ovat neliötä kohden noin 400 euroa alle Tampereen hintatason. Muihin suuriin korkeakoulutuskaupunkeihin verrattuna Turun 2 357 euron neliöhinnat ovat kuitenkin korkeat. Turun sisällä alue-erot asunto-osakkeiden neliöhinnoissa ovat huomattavia: halvimmalla postinumeroalueella (Jäkärlä) asunto-osakkeiden neliöhinnat olivat noin 1 200 euroa, kun taas Turun keskustan postinumeroalueella neliöhinnat olivat lähes 4 000 euroa. Turun asunto-osakkeiden neliöhinnat ovat kasvaneet vuosien 2019–2021 aikana voimakkaasti: neliöhinnat kasvoivat tämän ajanjakson aikana 245 eurolla eli 11,6 prosentilla, joka on kaikista tarkastelun kaupungeista eniten. Myös vanhojen asunto-osakkeiden kauppa oli Turussa vilkasta: kaupungissa tehtiin yhteensä 3 916 asunto-osakekauppaa vuoden 2021 aikana. Tehtyjen kauppojen määrä kasvoi hieman vuoden 2020 samaan ajanjaksoon verrattuna ja Turussa tehtiinkin analyysin kaupungeista kolmanneksi eniten asunto-osakekauppoja. Turun asuntotuotanto oli sen sijaan muihin katsauksen kaupunkeihin verrattuna vähäisempää: kaupunkiin valmistui 6 578 asuntoa vuosien 2018–2020 aikana, joka on asukaslukuun suhteutettuna toiseksi vähiten katsauksen suurista yliopisto kaupungeista.

Turun vuokratasoa voi pitää korkeana: kaupungin keskimääräinen neliövuokra uusissa vuokrasuhteissa oli kuukaudessa 15,8 euroa vuonna 2021. Turun neliövuokran taso jäi noin 90 senttiä alle Tampereen keskivuokran tasosta, kun samanaikaisesti Tampereen asunto-osakkeiden neliöhinnat olivat merkittävästi Turun asunto-osakkeiden neliöhintoja korkeammat. Toisaalta Turun vuokrataso ei ollut merkittävästi esimerkiksi Jyväskylän ja Kuopion vuokratasoa korkeampi. Turun vuokrat kasvoivat 6,3 prosentilla vuosien 2019–2021 aikana, joka on tarkastelussa mukana olevien kaupunkien keskitasoa.

Turun aluetalouden tilaa kuvaavat indikaattorit jäävät suhteellisen heikoksi. Turun työllisyysaste oli 64,2 prosenttia vuonna 2020, joka oli tarkastelluista kaupungeista Joensuun jälkeen heikointa. Heikko työllisyysaste selittyy osin opiskelijoiden suurella osuudella väestöstä, mutta ei täysin. Turun taloudellinen huoltosuhde on sen sijaan paremmassa kunnossa: kaupungissa asui yhteensä 143 ei-työllistä 100 työllistä kohden vuonna 2020. Turun asuntokuntien mediaanitulot olivat katsauksen kunnista toiseksi alhaisimmat. Selittävinä tekijöinä ovat suuri yksinasuvien ja opiskelijoiden osuus kaikista asuntokunnista.

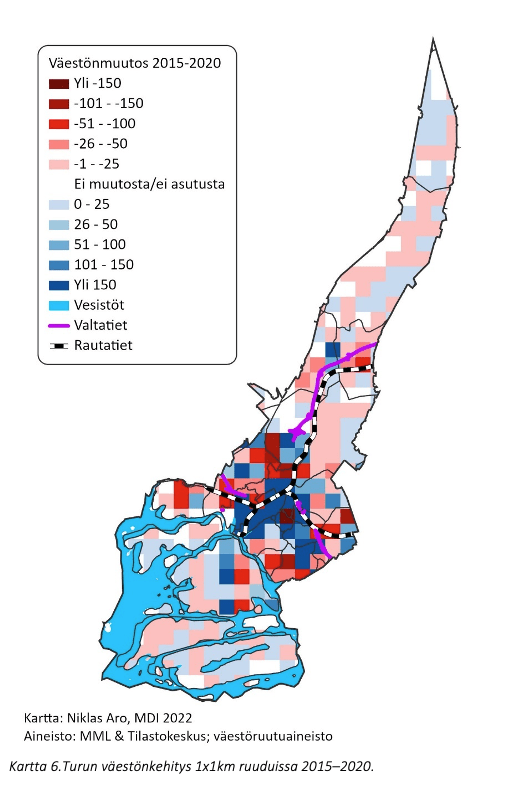

Turun väkiluvun kehitys on vahvistunut 2010-luvun loppupuolella. Vuosien 2019–2021 aikana Turun väkiluku kasvoi yhteensä 2 339 asukkaalla eli 1,2 prosentilla. Turun sisällä kasvu painottui etenkin Kakolan, Itärannan, Skanssin ja Kuuvuoren alueille ja väestö väheni etenkin Maarian alueella. Turku jäi kasvusta huolimatta suhteellisesti jälkeen monista pääkaupunkiseudun kaupungeista, Tampereesta ja Oulusta. Turun kasvu nojaa lähinnä muuttovoittoihin nuorista maan sisältä ja aikuisten ikäryhmistä ulkomailta. Turun kokonaisnettomuutto olikin asukaslukuun suhteutettuna kuudenneksi suurinta ja muuttovoittoa tuli etenkin maahanmuuttajista. Turun väestönkehitys on heikentynyt hieman vuoden viime vuosien aikana, mutta vaikutus on ollut maltillista esimerkiksi Helsinkiin verrattuna.

Turun tulevan väestönkehityksen ennakoidaan olevan vahvaa. Tilastokeskus ennakoi Turun väkiluvun kasvavan 7,8 prosentilla eli 15 300 asukkaalla vuosien 2021–2040 aikana. Tämä on kuitenkin matalampaa kuin Tampereen ja Oulun ennustettu suhteellinen väestönkehitys. Turun tulevaisuuden haasteina ovat kuitenkin koronan aiheuttaman talouskriisin jälkihoito ja pidemmän aikavälin vaikutukset, lisääntyvä kilpailu pääkaupunkiseudun ja Tampereen kanssa sekä kaupungin sisäinen merkittävä segregaatio. Toisaalta Turun potentiaalia kasvattaa vahva sijainti, merkittävä kansainvälinen vetovoima ja potentiaali sijaintiedun vahvistumisesta esimerkiksi tunnin junan tyyppisten hankkeiden vaikutuksesta.

03. Analyysin kaupungit

7. Jyväskylä

7. Jyväskylä

Jyväskylä

Jyväskylä on profiililtaan sivistys- ja korkeakoulukaupunki, jossa asuvien opiskelijoiden osuus väestöstä on koko maan korkeampia. Sijainnin ja pienempien työmarkkinoiden vuoksi kaupungin kyky pitää vastavalmistuneet opiskelijat alueella on heikompi kuin Tampereella ja Turussa. Jyväskylän vahvuutena ovat korkeakoulut, hyvä sijainti ja sujuvat yhteydet sekä pitkään jatkunut väestönkasvu.

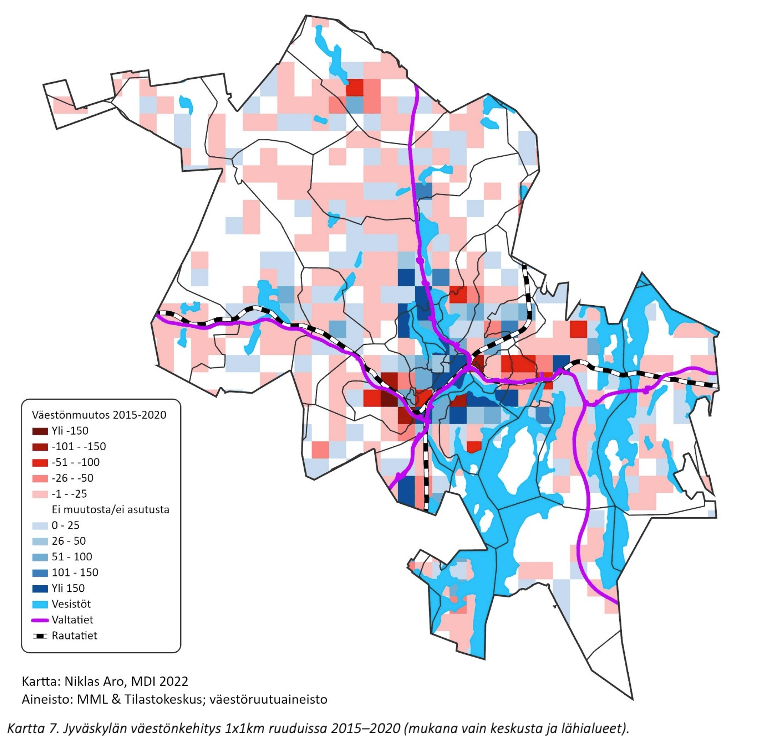

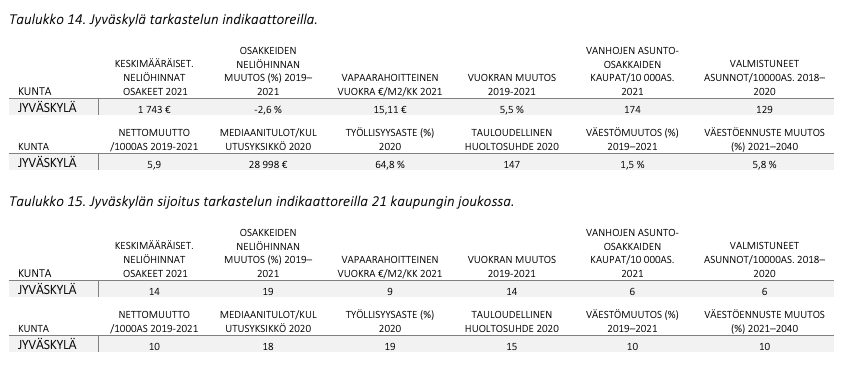

Jyväskylän vanhojen asunto-osakkeiden neliöhinnat olivat keskimäärin 1 743 euroa neliötä kohden vuonna 2021. Asunto-osakkeiden hintoja voi pitää suhteellisen edullisena muihin suuriin korkeakoulukaupunkeihin verrattuna: neliöhinnat olivat hieman yli 1 000 euroa Tamperetta ja noin 600 euroa Turkua edullisimpia. Jyväskylän vanhojen asunto-osakkeiden neliöhinnat jäivät myös hieman Kuopiota halvemmiksi. Jyväskylän sisällä asunto-osakkeiden hinnat vaihtelivat 800 eurosta lähes 2 800 euroon. Vanhojen asunto-osakkeiden hintakehitys poikkesi myös merkittävästi muista katsauksen suurista korkeakoulukaupungeista, sillä Jyväskylän asunto-osakkeiden neliöhinnat laskivat 46 eurolla eli 2,6 prosentilla vuosien 2019–2021 aikana. Jyväskylässä tehtyjen asunto-osakekauppojen määrä oli vilkasta 2019–2021 aikana: kaupungissa tehtiin 2 520 asunto-osakekauppaa vuoden 2021 aikana. Jyväskylässä tehtyjen asunto-osakekauppojen määrä jäi kuitenkin asukaslukuun suhteutettuna Turun ja Tampereen tasoa matalammaksi vuonna 2021. Jyväskylään valmistui suhteellisen paljon uusia asuntoja vuosien 2018–2020 aikana: asuntoja valmistui 5 529 kappaletta eli enemmän kuin Ouluun ja Turkuun asukaslukuun suhteutettuna.

Asunto-osakkeiden hintoihin verrattuna Jyväskylän vuokratasoa voi pitää suhteellisen korkeana. Asiaa selittänee opiskelijoiden ja yksinasuvien suuri osuus väestöstä. Uusien vuokrasopimusten kuukausivuokra oli neliötä kohden keskimäärin 15,1 euroa. Asunto-osakkeiden hinnoista poiketen neliövuokrat kasvoivat Jyväskylässä vuosien 2019–2021 aikana. Uusien vuokrasopimusten vuokrat kohosivat tämän ajanjakson aikana 5,5 prosentilla.

Jyväskylä jää aluetalouden mittareilla hieman jälkeen muista suurista korkeakoulukaupungeista. Erityisesti Jyväskylän työllisyysaste on heikko (64,8 %): kolmanneksi heikoin kaikista katsauksen kaupungeista. Matala työllisyysaste selittyy kuitenkin osin opiskelijoiden poikkeuksellisen korkealla osuudella väestöstä (jopa muihin korkeakoulutuskaupunkeihin verrattuna), joskin myös Jyväskylän työttömyysaste on suhteellisen korkea. Jyväskylän taloudellinen huoltosuhde on nuoren ikärakenteen takia suhteellisen vahva: kaupungissa asui 100 työllistä kohden 147 ei työllistä vuonna 2020. Jyväskylän taloudellinen huoltosuhde jäi kuitenkin jälkeen Tampereen, Oulun ja Turun tasosta sekä merkittävästi jälkeen pääkaupunkiseudun tasosta. Asuntokuntien mediaanitulot olivat Jyväskylässä taas hieman Turun ja Tampereen tasoa korkeammat.

Jyväskylän väestönkehitys on ollut suhteellisen vahvaa 2010-luvulla. Vuosien 2019–2021 aikana kaupungin väestö kasvoi 2 077 asukkaalla eli 1,5 prosentilla. Jyväskylän väestönkasvu jäi jälkeen Tampereen, Oulun ja Kuopion tasosta, mutta ylitti Turun suhteellisen väestönlisäyksen. Jyväskylän sisällä kasvu on painottunut läntiseen Palokkaan, Tourulan ja Mannilan alueille, kun taas esimerkiksi Keltinmäessä väestö on supistunut 2010-luvun viimeisten vuosien aikana. Muiden korkeakoulukaupunkien tavoin Jyväskylän kasvu perustuu erityisesti nuorista saatuihin muuttovoittoihin maan sisältä. Maan sisältä saatavia muuttovoittoja vähentää kuitenkin huomattavan suuret muuttotappiot vastavalmistuneiden ryhmässä. Tämä on yksi syy, miksi Jyväskylän asukaslukuun suhteutetut muuttovoitot jäivät selvästi jälkeen Tampereen ja Turun muuttovoitoista vuosien 2019–2021 aikana.

Tilastokeskuksen vuoden 2021 väestöennusteen mukaan Jyväskylän väkiluku kasvaisi vuosien 2021–2040 aikana yhteensä 8 450 asukkaalla eli 5,8 prosentilla. Kasvu jää merkittävästi alhaisemmaksi kuin Tampereen, Oulun ja Turun ennakoidusta kasvusta. Kasvua heikentää etenkin ikääntyvä väestö ja koveneva kilpailu maan sisällä muuttavista. Tähän linkittyy ehkä keskeisin Jyväskylän haaste: kaupunki kilpailee samoista muuttajista etenkin Tampereen kanssa, mutta Jyväskylän vetovoima ei riitä vastaamaan Tampereen vetovoimaa. Lisäksi Jyväskylän pitovoima on heikompi eli kaupunki menettää vastavalmistuneita enemmän kuin Tampere ja Turku, jonka negatiiviset kerrannaisvaikutukset ovat merkittävät. Toisaalta Jyväskylän vahva asema Keski-Suomen keskuksena pysyy kaupungin vahvuutena myös tulevaisuudessa.

03. Analyysin kaupungit

8. Kuopio

8. Kuopio

Kuopio

Kuopion asema Suomen ”pienimpänä suurena korkeakoulukaupunkina” heijastuu useimmissa Kuopion luvuissa. Kaupunki ei aivan vastaa kasvultaan suurempia korkeakoulutuskaupunkeja, mutta poikkeaa eduksi ympäröivästä vaikutusalueestaan. Kuopion kasvu ja kehitys jää osin kuntatasolla piiloon kunnan suuren maantieteellisen koon ja usean liitoskunnan taakse: maltillisesti kasvavan kunnan takaa löytyy voimakkaasti kasvava tiivis kaupunkialue ja supistuva maaseutualue. Kuopio oli yksi suurimmista väestönkehityksen voittajista vuonna 2021.

Kuopion vanhojen asunto-osakkeiden neliöhinnat olivat keskimäärin 1 817 euroa vuonna 2021. Asunto-osakkeiden hinnat jäivät selvästi Turkua ja Tamperetta alhaisemmaksi, mutta ovat Jyväskylää korkeammat. Muiden suurten kaupunkien tavoin asunto-osakkeiden hinnoissa oli kaupungin sisällä merkittäviä eroja: kalleimmalla alueella kuten Etu-Niiralassa, asunto-osakkeiden neliöhinnat olivat lähes 3 000 euroa, kun taas halvimmilla postinumeroalueilla kuten Maaningan keskuksessa neliöhinnat jäivät alle 700 euroon. Kuopion asunto-osakkeiden neliöhintojen kehitys oli maltillista vuosien 2019–2021 aikana, jolloin asunto-osakkeiden neliöhinnat kasvoivat keskimäärin 65 euroa neliötä kohden eli 3,7 prosentilla. Asukaslukuun suhteutettuna Kuopion asunto-osakekauppa oli myös merkittävästi vähäisempää Turkuun ja Tampereeseen verrattuna: vuoden aikana Kuopiossa tehtiin yhteensä 1 935 asunto-osakekauppaa. Asunto-osakekauppojen määrä kuitenkin kasvoi hieman Kuopiossa vuoteen 2020 verrattuna. Kuopioon valmistui yhteensä 3 909 asuntoa vuosien 2018–2020 aikana, joka jäi jälkeen asukaslukuun suhteutettuna muista suurista yliopistokaupungeista.

Kuopion uusien vuokrasuhteiden keskivuokra ei poikennut merkittävästi muista suurista korkeakoulukaupungeista: keskimääräinen 15,1 euron kuukausittainen neliövuokra jäi vain 4 senttiä Jyväskylän keskivuokrista ja 0,8 euroa Turun keskivuokrista vuonna 2021. Kuopion vuokrakehitys oli saman tasoista muiden suurten korkeakoulukaupunkien kanssa: uusien vuokrasuhteiden vuokrat kasvoivat vuosien 2019–2021 aikana Kuopiossa 6,2 prosenttia eli neliötä/kk kohden 0,88 euroa.

Kuopio menestyy erinomaisesti suurten korkeakoulutuskaupunkien ryhmässä aluetalouden mittareilla. Kuopion työikäisestä väestöstä 68,4 prosenttia oli työllisiä vuonna 2020, joka on korkein arvo suurista korkeakoulukaupungeista. Kuopion taloudellinen huoltosuhde oli taas toiseksi heikoin suurista korkeakoulukaupungeista: ainoastaan Oululla oli hieman korkeampi. Kuopiossa asui 142 ei-työllistä 100 työllistä kohden vuonna 2020. Kuopiolaisten kotitalouksien mediaanitulot olivat Oulun jälkeen korkeimmat suurista korkeakoulutuskaupungeista: kaupungin kotitalouksien mediaanitulot olivat hieman yli 30 000 euroa, verrattuna Tampereen ja Turun kotitalouksien keskimääräiseen 27 000–28 500 euroon.

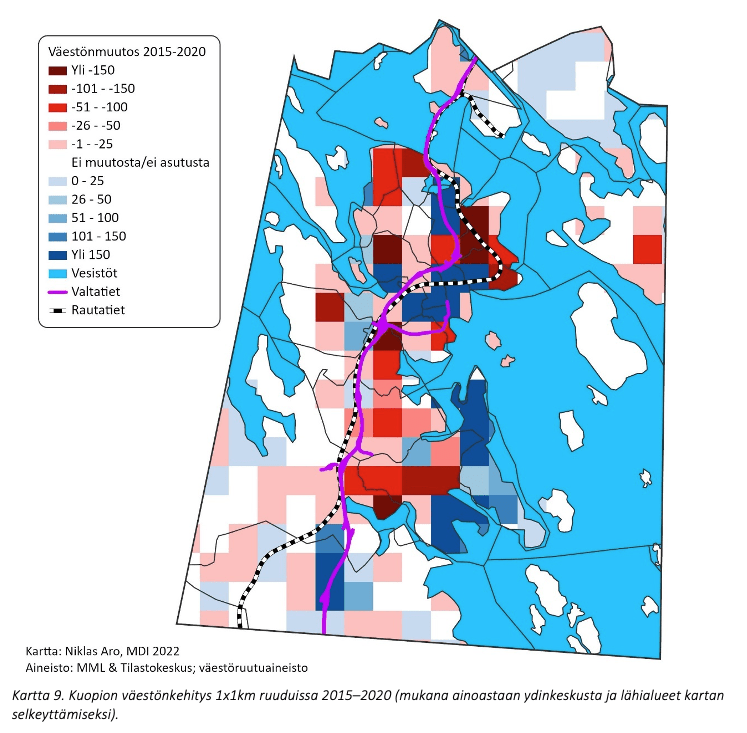

Kuopion väestönkehitys on ollut vaihtelevaa 2010-luvulla, mutta 2010-luvun lopussa väestönkehitys on vahvistunut huomattavasti. Kuopion väkiluku kasvoi hieman vajaalla 2 300 asukkaalla vuosien 2019–2021 aikana. Viime vuosien vahvan väestönkehityksen ansiosta Kuopion väestö kasvoi suhteellisesti 8,9 prosenttia. Tämä oli lähes samaa tasoa Oulun suhteellisen väestönkehityksen kanssa ja huomattavasti suurempaa kuin Turun. Viime vuosien kasvu perustuikin etenkin suuriin muuttovoittoihin maan sisältä. Huomionarvoista on myös se, että Kuopion ydinkeskustan kasvu ”peittyy” osin kunnan suurten supistuvien haja-asutusalueiden taakse. Kuopion sisällä voimakasta kasvua tapahtuikin keskustan läheisyydessä Lehtoniemi-Keilankannan alueella, jossa väestönkehitys ylitti koko kunnan väestönkehityksen. Väestö supistui taas Juankosken kaltaisella liitoskuntien ja haja-asutusalueiden alueella. Väestön supistuminen oli merkittävää myös Särkiniemen alueella

Kuopion väestönkehityksen ennustetaan kuitenkin olevan vain maltillista Tilastokeskuksen väestöennusteen mukaan vuosien 2021–2040 aikana, jolloin väestö kasvaisi 4,1 prosentilla johtuen ikääntyvän väestön ja vähenevien muuttovoittojen takia. Kuopioon muutetaan etenkin lähialueelta, jossa muuttavat ikäluokat ovat käyneet erittäin pieniksi: tästä voi muodostua merkittävä kasvun haaste, etenkin jos kansainvälinen muuttoliike Kuopioon pysyy vähäisenä.

03. Analyysin kaupungit

9. Lahti

9. Lahti

Lahti

Lahdesta on tullut Suomen uusin yliopistokaupunki, mutta tämä ei vielä näy Lahden kehityksessä asuntosijoittajan näkökulmasta. Yliopisto- ja Euroopan ympäristöpääkaupungin status lisää kaupunkiin liittyvää tulevaisuuden potentiaalia sijaintiedun lisäksi. Toisaalta Lahden kehitystä leimaavat samat tekijät, kuin useimpia muitakin yliopistottomia suuria ja keskisuuria kaupunkeja: ikääntyvä ja vaihtelevasti kehittyvä väestö yhdistettynä etenkin työllisyyden haasteisiin.

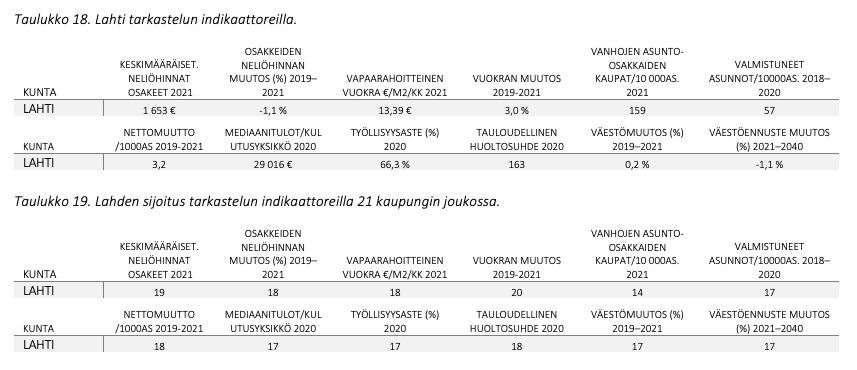

Lahden asunto-osakkeiden hinnat olivat edullisia kaupungin kokoon ja sijaintiin nähden vuonna 2021. Vanhan asunto-osakkeen neliöhinta oli keskimäärin 1 653 euroa, joka on katsauksen kaupungeista kolmanneksi matalin. Ero lähialueen suuriin kaupunkeihin on huomattava: neliöhinnat ovat 35 prosenttia Helsingin neliöhinnoista ja 60 prosenttia Tampereen hinnoista. Muiden suurten kaupunkien tavoin neliöhinnat vaihtelivat merkittävästi Lahden sisällä; kalleimmilla postinumeroalueilla neliöhinnat kohosivat yli 2 500 euroon ja halvimmillaan neliöhinnat jäivät alle 1 000 euroon. Vaikka Lahdesta tuli vuosien 2019–2021 aikana yliopistokaupunki, asunto-osakkeiden hinnat jatkoivat laskuaan: vuosien 2019–2021 aikaan neliöhinnat laskivat kaupungissa 19 eurolla eli 1,1 prosentilla. Lahden asunto-osakekauppojen määrä oli tarkastelussa olevien kaupunkien keskitasoa: Lahdessa tehtiin vuoden 2021 aikana 1 910 asunto-osakekauppaa. Valmistuneiden uusien asuntojen määrä jäi vähäiseksi: Lahteen valmistui 2 048 asuntoa vuosien 2018–2020 aikana, joka on asukaslukuun suhteutettuna viidenneksi vähiten tarkastelun kaupungeista.

Lahden vuokrataso on myös suhteellisen matala. Uusissa vuokrasuhteissa keskimääräinen kuukausivuokra oli neliötä kohden 13,4 euroa vuonna 2021. Keskimääräiset vuokrat jäivät selvästi suurempia lähialueen kaupunkeja matalammaksi, joskin ero oli maltillisempi kuin asunto-osakkeiden hinnoissa: Lahden vuokrataso on 80 prosenttia Tampereen vuokratasosta ja 62 prosenttia Helsingin vuokratasosta. Vuokrien kehitys on ollut Lahdessa hyvin maltillista vuosien 2019–2021 aikana; kaupungin uusien vuokrasuhteiden vuokrat kasvoivat 3,0 prosenttia, joka on toiseksi vähiten tarkastelun kaupungeista.

Lahden aluetalouden tila on heikohko ja vertautuu lähinnä suuriin korkeakoulukaupunkeihin. Lahden työllisyysaste oli 66,3 prosenttia vuonna 2020. Lahden matalaa työllisyysastetta selittää etenkin korkea työttömyysaste. Lahden taloudellinen huoltosuhde on myös katsauksen kaupunkien joukossa heikko: kaupungissa asuu 163 ei-työllistä 100 työllistä kohden. Vuoden 2020 aikana Lahden työttömyysaste on kasvanut merkittävästi, joka heijastuu negatiivisesti sekä taloudelliseen huoltosuhteeseen että työllisyysasteeseen. Muihin tarkastelun kaupunkeihin verrattuna heikkoa arvoa selittää etenkin korkea työttömyysaste sekä iäkäs väestö. Lahtelaisten kotitalouksien mediaanitulot olivat myös suhteellisen matalat.

Lahden väestönkehitys on ollut vaihtelevaa 2010-luvulla. Lahden väkiluku kasvoi ainoastaan 270 henkilöllä vuosien 2019–2021 aikana, jonka seurauksena Kuopio ohitti Lahden koko maan kahdeksanneksi suurimpana kaupunkina. Viime aikoina Lahti on kuitenkin saanut suurempia muuttovoittoja, ja etenkin Helsingistä. Kaupungin sisällä väestönkehitys on ollut vahvaa Keskustan, Kovala-Kujalan ja Launeen alueilla, kun taas Nastolan taajaman, Jalkarannan ja Mukkulan alueilla väestö on supistunut. On huomionarvoista, että Lahden väestönkehitystä heikentää osin Nastolan kuntaliitos: ”vanhan Lahden” väestönkehitys on hieman vahvempaa kuin nykyisen Lahden. Lahden heikkoa väestönkehitystä selittää etenkin iäkäs ikärakenne. Lahti sai kohtuullista muuttovoittoa kokonaisnettomuutosta vuosien 2019–2021 aikana, mutta muuttovoitto perustui pitkälti maahanmuuttoon.

Lahden tulevan väestönkehityksen ennakoidaan jäävän maltillisesti negatiiviseksi vuosien 2021–2040 aikana. Lahden väestö vähenee Tilastokeskuksen ennusteen mukaan 1 400 asukkaalla eli 1,1 prosentilla etenkin ikääntyvän väestön kasvavan kuolleisuuden vaikutuksesta. Vaikka kaupungin väestö supistuu, supistuminen on maltillista esimerkiksi Porin ja Kouvolan tapaisiin kaupunkeihin verrattuna. Toisaalta kaupungilla on merkittävää potentiaalia ennustettua kasvua vahvemmalle kasvu-uralle: kaupungin korkeakoulutustoiminta laajenee ja optimaalinen sijainti etenkin suhteessa pääkaupunkiseutuun houkuttaa jo nyt muuttajia Lahteen. Lahden kasvu voikin olla tulevaisuudessa huomattavasti vahvempaa, jos kaupungin lähes kolme kertaa halvemmat asunnot jossain vaiheessa houkuttelevat muuttajia pääkaupunkiseudulta tai Tampereelta kaupunkiin, josta voi sujuvasti pendelöidä työpaikalle maan suurimmalle ja toiseksi suurimmalle työmarkkina-alueelle.

03. Analyysin kaupungit

10. Pori

10. Pori

10. Pori

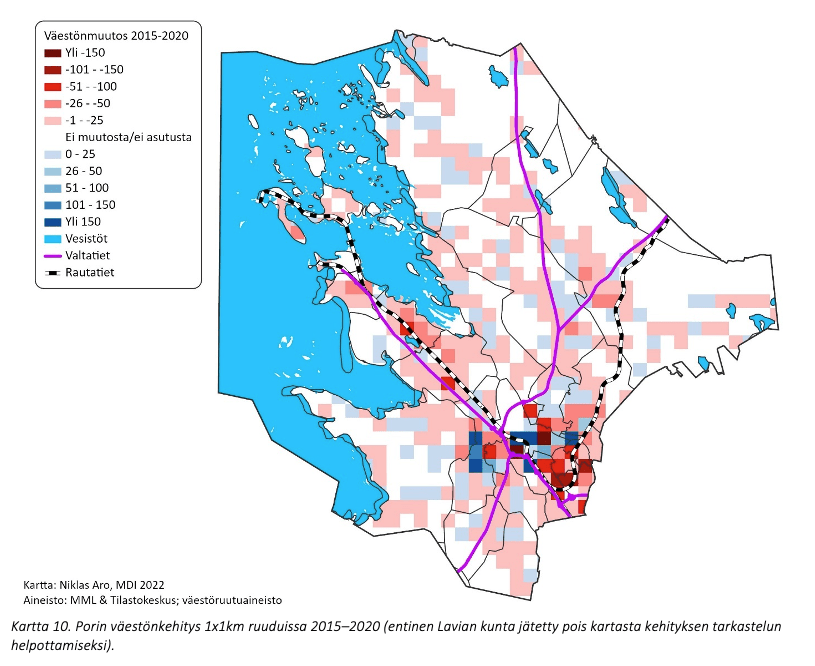

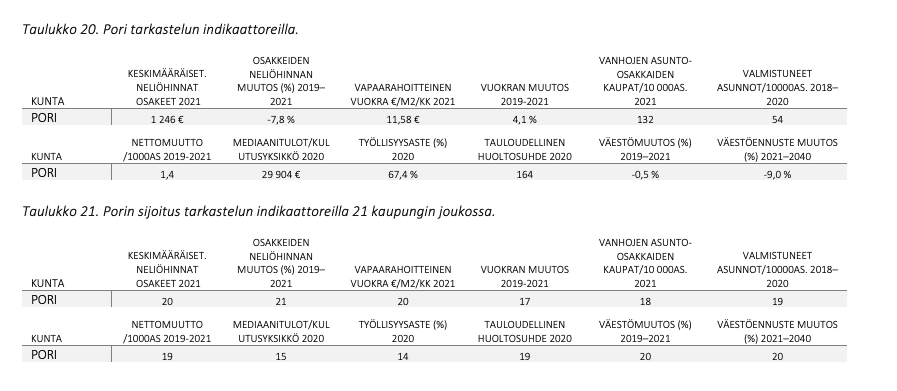

Pori on kohdannut viimeisten vuosikymmenien aikana merkittäviä rakennemuutoshaasteita. Talouden rakennemuutos ja oman yliopiston puuttuminen on heikentänyt teollisuusvaltaisen Porin kehitystä. 2010-luvun loppupuolella Porin väestönkehitys on painunut negatiiviseksi iäkkään väestörakenteen, muuttotappioiden ja alentuneen syntyvyyden takia. Nämä rakenteelliset haasteet heijastuvat vahvasti Porin toimintaympäristöön nyt ja tulevaisuudessa.

Porin poikkeava toimintaympäristö useimpiin muihin tarkastelun kaupunkeihin verrattuna näkyy kaupungin asunto-osakkeiden hinnoissa. Porin asunto-osakkeiden hinnat olivat toiseksi matalimmat katsauksen kunnista. Neliöhinnat olivat keskimäärin 1 246 euroa vuonna 2021, joka on vain 26 prosenttia Helsingin hintatasosta, 45 prosenttia Tampereen hintatasosta ja 53 prosenttia Turun hintatasosta. Porin sisällä kaupungin osa-alueiden välillä asunto-osakkeiden hinnat eroavat merkittävästi: kalleimmillaan vanhojen asunto-osakkeiden neliöhinnat ovat hieman yli 1 800 euroa Porin keskustassa, kun taas syrjäisissä lähiöissä asunto-osakkeiden hinnat ovat neliötä kohden alle 600 euroa. Porin asunto-osakkeiden hintakehitys on ollut merkittävästi negatiivista vuosien 2019–2021 aikana, jolloin asunto-osakkeiden hinnat laskivat 7,8 prosentilla. Kehitys on ollut kaikista negatiivisinta tarkasteluista olevista kaupungeista. Vanhojen asunto-osakekauppojen määrä on useimpiin katsauksen kuntiin verrattuna maltillista. Porissa tehtiin 1 106 asunto-osakekauppaa vuoden 2021 aikana. Poriin valmistui 1 358 asuntoa vuosien 2018–2020 aikana, joka on kolmanneksi vähiten katsauksen kaupungeista, mutta huomattavasti enemmän kuin esimerkiksi Kouvolassa.

Porin vuokrataso on vertailun kaupungeista toiseksi matalin: uuden vuokrasuhteen vuokra oli kuukaudessa 11,6 euroa neliötä kohden vuonna 2021. Vaikka kaupungin vuokrataso on matala, on kaupungin vuokrataso huomattavasti lähempänä muita verrokkeja kuin asunto-osakkeiden neliöhinta. Porin vuokrataso on noin 54 prosenttia Helsingin vuokratasosta, vaikka asunto-osakkeiden hinnat olivat vain 26 prosenttia Helsingin tasosta. Vuokratason kehitys oli Porissa maltillista vuosien 2019–2021 aikana, jolloin vuokrat uusissa vuokrasuhteissa nousivat 4,1 prosenttia

Porin aluetalouden tila on haastava. Porin työllisyysaste oli vain 67,4 prosenttia vuonna 2020, jota voi pitää heikkona, kun huomioidaan, että opiskelijoiden osuus väestöstä on matala. Matala työllisyysaste selittyy etenkin korkealla työttömyysasteella sekä iäkkäällä väestörakenteella, jonka takia Porin työikäisestä väestöstä on esimerkiksi eläkkeellä suurempia kaupunkeja merkittävämpi osuus. Porin taloudellinen huoltosuhde oli vuonna 2020 toiseksi heikoin tarkastelun kunnista: kaupungissa asui 100 työllistä kohden 164 ei-työllistä. Asuntokuntien mediaanitulot olivat Porissa kohtuulliset, sillä opiskelijoiden ja yksinasuvien osuus on keskimääräistä alhaisempi.

Porin väestönkehitys on sinnitellyt maltillisen negatiivisena jo pitkään, mutta 2010-luvun lopulla väestönkehitys heikentyi voimakkaasti. Porin väkiluku laski 443 henkilöllä eli 0,5 prosentilla vuosien 2019–2021 aikana. Porin sisäisessä väestönkehityksessä on kuitenkin eroja: väestö kasvoi Karjarannan ja Teljän alueilla, kun taas väestö supistui Ruosniemen, Pormestariluodon ja Pihlavan alueilla. Porin heikohkoa väestönkehitystä selittää erityisesti iäkäs ikärakenne, joka painaa luonnollisen väestönlisäyksen erittäin negatiiviseksi. Negatiivistä kierrettä syventää alhainen syntyvyys. Lisäksi Pori kärsii maan sisällä kohtuullisia muuttotappioita rajallisen koulutustarjonnan ja suhteellisen heikon työllisyystilanteensa takia. Pori saa kuitenkin muuttovoittoa ulkomailta, joka riitti nostamaan Porin kokonaisnettomuuton taseen lievästi positiiviseksi vuosien 2019–2021 aikana.

Pitkälti iäkkään ja tulevaisuudessa entisestään ikääntyvän ikärakenteen vuoksi Porin tulevan väestönkehityksen ennakoidaan olevan erittäin negatiivista 2020- ja 2030-luvuilla. Tilastokeskuksen väestöennusteessa Porin väkiluku laskee jopa 7 500 asukkaalla eli 9,0 prosentilla vuosien 2021–2040 aikana. Tulevaisuuden näkymiä voi pitää Porin näkökulmasta vähintään haastavina. Asumisen edullista hintatasoa voi pitää muuttajan näkökulmasta hyvänä asiana, mutta mahdollinen voimakas hintojen laskun riski vähentää houkuttelevuutta.

03. Analyysin kaupungit

11. Kouvola

11. Kouvola

Kouvola

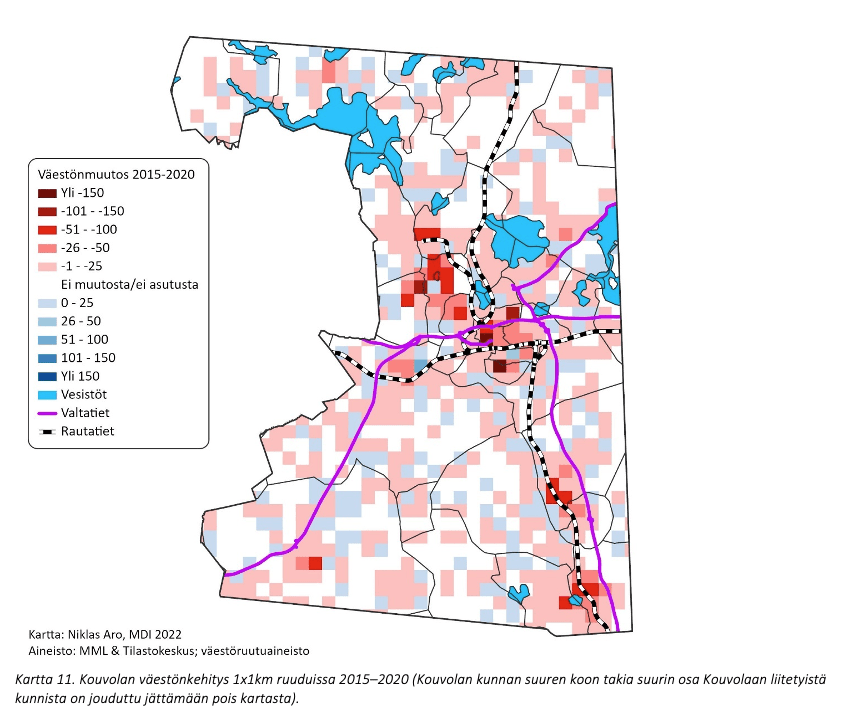

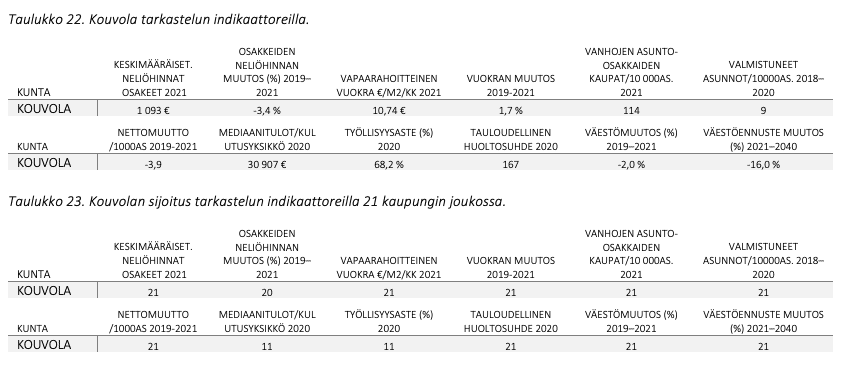

Kouvolan kehitys on ollut ongelmallista rajujen teollisten rakennemuutoksien vuoksi. Väestönkehitys on ollut kroonisesti erittäin heikkoa, joka lyö leimansa koko kaupungin toimintaympäristöön. Useimmista supistuvista kaupungeista poiketen väestön krooninen supistuminen ei näy pelkästään kaupungin haja-asutusalueilla tai lähiössä, vaan väestö vähenee käytännössä koko kaupungin alueella.

Kouvolan toimintaympäristön haastavuus heijastuu asuntomarkkinoita kuvaaviin indikaattoreihin. Kaupungin vanhojen asunto-osakkeiden hinnat olivat selvästi matalimmat vertailun kunnista: neliöhinnat olivat keskimäärin vain 1 093 euroa, joka on vain 23 prosenttia Helsingin asunto-osakkeiden hinnoista. Asunto-osakkeiden hintojen vaihtelu oli suhteellisen maltillista Kouvolassa: kalleimmillaan asunto-osakkeet maksoivat Kouvolan keskustassa noin 1 300 euroa neliöltä, kun taas alhaisimmillaan hinnat jäivät 600 euron tienamille. Kouvolan keskustan hintataso oli poikkeuksellisen alhainen katsauksen kaupunkien joukossa. Kouvolan asunto-osakkeiden hintakehitys oli myös erittäin heikkoa: vanhojen asunto-osakkeiden hinnat laskivat 38 eurolla neliötä kohden, eli 3,4 prosentilla vuosien 2019–2021 aikana. Kouvolan asunto-osakkeiden hintakehitys oli toiseksi heikointa kaikista tarkastelun kaupungeista. Kouvolassa tehtiin vuoden 2021 aikana 917 asunto-osakekauppaa, joka on asukaslukuun suhteutettuna vähiten tarkastelun kaupungeista. Kouvolan toimintaympäristön haasteista kertoo kuitenkin ehkä parhaiten valmistuneiden asuntojen määrä: Kouvolaan valmistui vain 233 uutta asuntoa vuosina 2018–2020, kun esimerkiksi Poriin valmistui yli 1 100 asuntoa. Asukaslukuun suhteutettuna Kouvolaan valmistui alle kymmenesosa katsauksenkärkikaupunkeihin valmistuneiden asuntojen määrästä.

Kouvolan vuokrataso oli vertailun kunnista matalin: keskimääräinen neliövuokra oli 10,7 euroa vuonna 2021 kuukautta kohden laskettuna. Ero muihin vertailun kaupunkeihin oli vuokrissa kuitenkin merkittävästi vähäisempi kuin asunto-osakkeiden hinnoissa: Kouvolan vuokrataso oli noin puolet Helsingin vuokratasosta, kun asunto-osakkeiden hinnoissa Kouvolan hintataso oli alle neljäsosa Helsingin hinnoista. Kouvolan vuokrataso myös kasvoi hieman vuosien 2019–2021 aikana asunto-osakkeiden hinnoista poiketen: neliövuokrat kasvoivat uusissa vuokrasuhteissa Kouvolassa 1,7 prosentilla vuosien 2019–2021 aikana.

Kouvolan aluetalouden tila on heikko työllisyystilanteen kohentumisesta huolimatta. Tästä huolimatta kaupungin työllisyysaste oli yhä vuonna 2020 suhteellisen matala, sillä työikäisestä väestöstä 68,2 prosenttia oli työllisiä. Kouvolan taloudellinen huoltosuhde oli heikoin katsauksen kaupungeista. Kouvolassa asui 100 työllistä kohden yhteensä 167 ei-työllistä. Heikkoa työllisyysastetta ja taloudellista huoltosuhdetta selittää väestö- ja ikärakenne. Asuntokuntien mediaanitulot olivat kuitenkin suhteellisen korkeat.

Kouvolan ehkä suurin haaste on voimakkaasti supistuva väestö. Kaupungin väestö on viimeksi kasvanut vuonna 1992, ja väestön supistuminen on voimistunut etenkin 2010-luvun aikana. Kouvolan väkiluku supistui noin 1 600 asukkaalla vuosien 2019–2021 aikana. Kouvolan suhteellinen väestönmuutos (-2,0 %) oli selvästi heikointa kaikista katsauksen kaupungeista. Kouvolan sisällä väestönkehitys kuvaa myös supistumisen voimakkuutta: kaikista katsauksen muista kunnista poiketen kaupungin sisältä ei löydy kasvavia kaupunginosia. Erityisen heikkoa väestönkehitys oli Inkeroisen ja Myllykosken alueilla. Heikkoa väestönkehitystä selittää ikääntynyt väestö, mutta myös erittäin suuret muuttotappiot maan sisällä etenkin nuorten ryhmästä. Kouvola saa merkittävää muuttovoittoa kansainvälisestä muuttoliikkeestä, mutta tämä ei riittänyt korvaamaan kuin osan maan sisällä kärsityistä muuttotappioista vuosien 2019–2021 aikana. Kouvola olikin Vaasan lisäksi ainoa 21 katsauksen kaupungista, jonka kokonaisnettomuuton tase oli negatiivinen vuosien 2019–2021 aikana.

Kouvolan tuleva väestönkehitys uhkaa jäädä erittäin heikoksi. Tilastokeskuksen vuoden 2021 väestöennusteessa Kouvolan kaupungin väestön määrällinen kehitys olisi koko maan heikointa. Kaupungin väkiluku vähenisi ennusteen mukaan jopa 12 800 asukkaalla eli 16,0 prosentilla vuosien 2021–2040 aikana. Kroonisen supistumisen haaste ja sen aiheuttamat vaikutukset eivät oletettavasti poistu tulevaisuudessa, vaikka suuret muuttotappiot vähentyisivät tai vaihtuisivat muuttovoittoihin, sillä jo pelkkä iäkäs ikärakenne painaa kaupungin väestönkehitystänegatiiviseksi. Kaupungin tulevaisuuden potentiaali linkittyy vahvasti sijaintiin ja logistiikkaan suhteellisen lähellä pääkaupunkiseutua.

03. Analyysin kaupungit

12. Joensuu

12. Joensuu

Joensuu

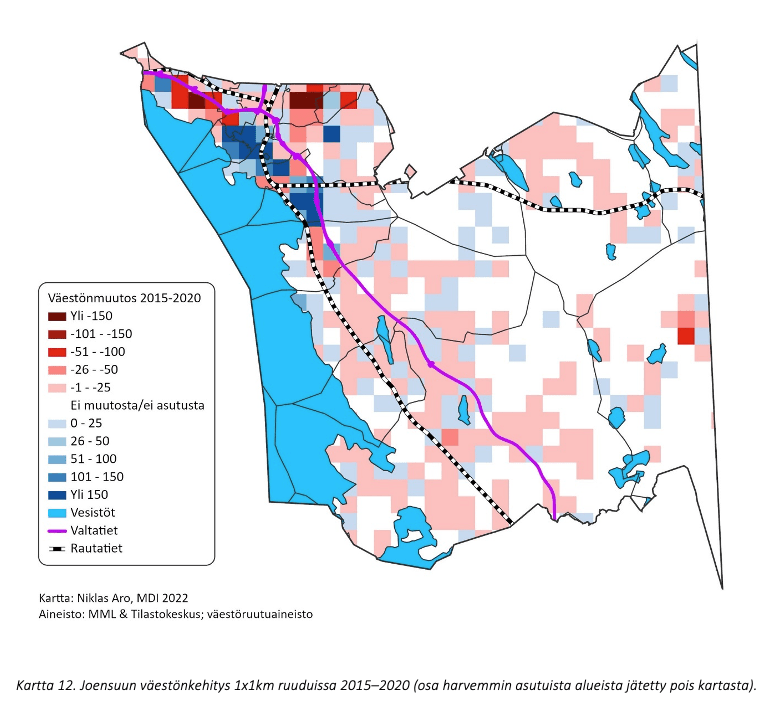

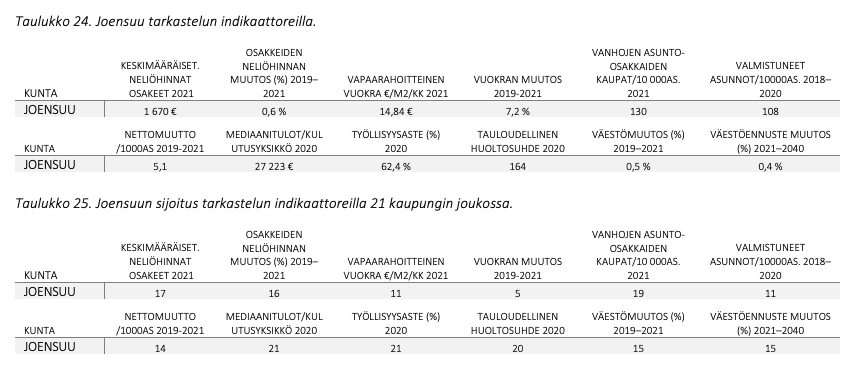

Joensuussa asuu eniten opiskelijoita koko maassa asukaslukuun suhteutettuna. Joensuun toimintaympäristöön liittyy merkittäviä haasteita, joista suurimmat ovat heikko työllisyystilanne ja vastavalmistuneiden suuri lähtömuuttovirta pois kaupungista.

Joensuun asunto-osakkeiden hintataso heijastaa yhtäältä opiskelijoiden määrää kaupungissa ja toisaalta haastavaa sijaintia ja työllisyystilannetta. Joensuun vanhojen asunto-osakkeiden keskimääräinen neliöhinta oli 1 670 euroa vuonna 2021, joka on toiseksi alhaisin pienistä yliopistokaupungeista, mutta selvästi korkeampi kuin esimerkiksi Porissa ja Kouvolassa. Joensuun sisällä hinnat vaihtelivat suhteellisen paljon: esimerkiksi Joensuun keskustassa asunto-osakkeiden hinnat ylittivät 2 000 euroa neliöltä. Joensuun asunto-osakkeiden hintakehitys oli heikkoa vuosien 2019–2021 aikana: neliöhinnat kasvoivat vain 10 eurolla eli 0,6 prosentilla. Joensuussa myytiin yhteensä 1 003 asunto-osaketta vuosina 2019–2021. Asuntotuotanto oli Joensuussa taas suhteellisen suurta: vuosien 2018–2020 aikana kaupunkiin valmistui 2 491 uutta asuntoa, joka oli asukaslukuun suhteutettuna eniten pienistä yliopistokaupungeista.

Joensuun opiskelijavaltaisuus heijastuu kaupungin vuokratasoon, joka oli pienistä yliopistokaupungeista korkeinta. Joensuun uusien vuokrasuhteiden neliövuokra oli 14,8 euroa vuonna 2021 ja vuokratason kehitys oli myös merkittävästi positiivista Joensuussa. Vuokrat uusissa vuokrasuhteissa kasvoivat 7,2 prosentilla vuosien 2019–2021 aikana. Joensuun uusien vuokrasuhteiden vuokrien kasvu vuosien 2019–2021 aikana oli viidenneksi suurinta tarkastelun kaupungeista.

Joensuun aluetalouden tila on ollut pitkään heikko. Koronakriisi on heikentänyt entisestään aluetalouden tilaa. Joensuun työllisyysaste oli selvästi heikoin vertailun kaupungeista vuonna 2020: työikäisestä väestöstä vain 62,4 prosenttia oli työllisiä. Osin heikko työllisyys perustuu opiskelijoiden korostuneeseen osuuteen väestöstä, mutta myös Joensuun työttömyysaste on poikkeuksellisen korkea. Joensuun taloudellinen huoltosuhde oli etenkin korkean työttömyysasteen sekä suhteellisen iäkkään väestön takia myös heikko: 100 työllistä kohden Joensuussa asui yhteensä 164 ei-työllistä vuonna 2020; arvo on toiseksi heikoin tarkastelun kaupungeista. Opiskelijoiden ja nuorten ikäluokan korostuneiden osuuksien sekä korkean työttömyyden takia Joensuun asuntokuntien mediaanitulot olivat selvästi matalimmat vertailun kunnista.

Joensuun väestönkehitys on ollut vaihtelevaa 2010-luvulla, mutta useimpina vuosina kaupunki on kasvanut paikoin voimakkaasti. Joensuun väestönkehitys jäi kuitenkin suhteellisen heikoksi vuosina 2019–2021: kaupungin väestö kasvoi 416 asukkaalla eli 0,5 prosentilla. Joensuun sisällä väestönkehityksessä oli merkittäviä eroja: 2010-luvun lopulla väestö kasvoi etenkin Karhunmäen ja Penttilän kaupunginosissa, kun taas väestö väheni voimakkaasti esimerkiksi Rantakylän ja Noijakan alueilla. Joensuun väestönlisäystä on heikentänyt 2010-luvulla heikentynyt syntyvyys ja ikääntyvä väestö. Korkeakoulujen ansiosta Joensuun asema maan sisäisessä muuttoliikkeessä on kohtuullinen ja maahanmuutto nostaa Joensuun kokonaisnettomuuton suhteellisen vahvasti positiiviseksi.

Joensuun tuleva väestönkehitys jäisi Tilastokeskuksen väestöennusteen mukaan vuosien 2021–2040 sinnitteleväksi: väestö kasvaisi etenkin 2020-luvun alussa, mutta tämän jälkeen ikääntyvä väestö heikentäisi kehitystä. Koko ajanjakson aikana Joensuun väestön ennakoidaan kasvavan hieman alle 1 200 asukkaalla eli 0,4 prosentilla. Vaikka ennustettu kasvu on vain sinnittelevää, kasvu olisi toiseksi vahvinta pienemmistä yliopistokaupungeista. Tulevaisuuden haasteena pysyy kaupungin ja koko ympäröivän maakunnan haastava tai eritäin haastava työllisyystilanne, jota ei helpota kaupungin syrjäinen sijainti Itä-Suomessa. Lisäksi muun maakunnan krooninen supistuminen voi vaikuttaa Joensuuhun; kaupunkiin muutettaan opiskelemaan etenkin muun Pohjois-Karjalan alueelta, jossa asuu potentiaalisia muuttajia vuosi vuodelta vähemmän.

03. Analyysin kaupungit

13. Lappeenranta

13. Lappeenranta

Lappeenranta

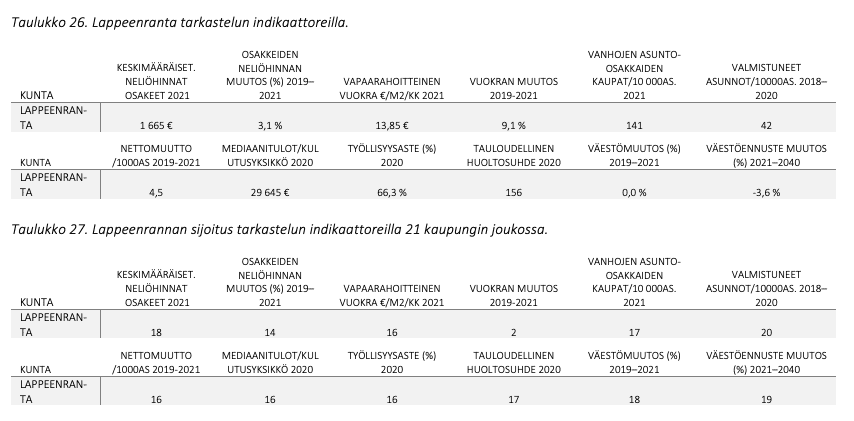

Lappeenrannan kehitys poikkeaa muusta ympärillä olevasta maakunnasta, jossa väestön ikääntyminen ja talouden rakennemuutos ovat johtaneet krooniseen väestön supistumiseen. Lappeenrannan erottaa muusta maakunnasta etenkin korkeakoulut, jotka tuovat alueella paljon nuoria ja mahdollistavat maltillisen väestönkehityksen. Lappeenrannan kehityksen haasteet ovat samankaltaisia kuin muissa pienemmissä yliopistokaupungeissa: vetovoima opiskelijoista on hyvä, mutta pitovoima ei riitä pitämään vastavalmistuneita alueella.

Lappeenrannan vanhojen asunto-osakkeiden neliöhinnat olivat alhaisimmat katsauksen pienistä yliopistokaupungeista, mutta käytännössä vastasivat Joensuun asunto-osakkeiden hintoja. Suuriin yliopistokaupunkeihin verrattuna Lappeenrannan asunto-osakkeiden hinnat olivat matalat; hinnat olivat esimerkiksi vain 60 prosenttia Tampereen vanhojen asunto-osakkeiden hinnoista. Toisaalta Lappeenrannan asunto-osakkeiden hinnat olivat hieman korkeammat kuin pääkaupunkiseutua lähempänä olevan Lahden. Lappeenrannan sisällä asunto-osakkeiden hinnat vaihtelivat merkittävästi: kalleimmissa alueissa asunto-osakkeiden neliöhinnat olivat lähes 3 000 euroa neliöltä, kun taas joillakin alueilla neliöhinnat jäivät 1 000 euroon neliöiltä. Lappeenrannan asunto-osakkeiden hintakehitys oli maltillisesti positiivista vuosien 2019–2021 aikana, jolloin neliöhinnat kasvoivat 50 eurolla eli 3,1 prosentilla. Asunto-osakekauppa oli samaa tasoa muiden pienten yliopistokaupunkeihin kanssa: Lappeenrannassa myytiin vuoden 2021 aikana 1 027 vanhaa asunto-osaketta. Uusia asuntoja Lappeenrantaan valmistui sen sijaan toiseksi vähiten verrokeista asukaslukuun suhteutettuna. Lappeenrantaan valmistui 915 uutta asuntoa vuosien 2018–2020 aikana.

Lappeenrannan keskimääräinen vuokrataso on myös suhteellisen matala etenkin, kun huomioidaan alueella olevat korkeakoulut. Vuonna 2021 uusissa vuokrasuhteissa Lappeenrannan keskimääräinen neliövuokra oli 13,9 euroa kuukaudessa. Lappeenrannan keskimääräinen vuokrataso jäi toiseksi alhaisimmaksi pienistä yliopistokaupungeista ja kuudenneksi matalimmaksi vertailun kaikista kaupungeista. Lappeenrannan vuokrataso kasvoi kuitenkin erittäin vahvasti vuosien 2019–2021 aikana, jolloin uusien vuokrasuhteiden vuokra kasvoi 9,1 prosentilla. Lappeenrannan vuokrien suhteellinen kehitys oli toiseksi korkeinta tarkastelluista olevista kaupungeista.

Lappeenrannan aluetalouden tila ei ole vahva. Työikäisestä väestöstä 66,3 prosenttia oli työllisiä vuonna 2020, joka oli kuudenneksi heikoin arvo kaikista katsauksen kaupungeista. Toisaalta Lappeenrannan työllisyysaste oli merkittävästi Joensuusta vahvempi. Lappeenrannan taloudellinen huoltosuhde oli myös kohtuullisen heikko, sillä kaupungissa asui 100 työllistä kohden vuonne 2020 yhteensä 156 ei työllistä henkilöä. Arvo on viidenneksi heikoin katsauksen kunnista. Lappeenrannan taloudellista huoltosuhdetta rasittaa sekä matala työllisyysaste, että suhteellisen iäkäs väestö. Asuntokuntien mediaanitulot olivat myös melko matalat, mutta eivät poikkeuksellisen matalat korkeakoulutuskaupungiksi. Lappeenrannan asuntokuntien mediaanitulot olivat esimerkiksi Turkua, Tamperetta, Jyväskylää ja Joensuuta korkeammat.

Lappeenrannan väestönkehitys on ollut pitkään ”sinnittelevää” 2010-luvun aikana. Sinnittelevä väestönkehitys kuvaa hyvin vuosien 2019–2021 väestönkehitystä, jolloin Lappeenrannan väkiluku kasvoi vain 12 asukkaalla. Lappeenrannan sinnittelevän väestönkehityksen takana on lähinnä maahanmuutto, joka on ylläpitänyt maltillista kehitystä maan sisäisistä muuttotappioista ja luonnollisen väestönlisäyksen negatiivisuudesta huolimatta. Maahanmuutto riittää nostamaan kokonaisnettomuuton positiiviseksi.

Lappeenrannan tulevan väestönkehityksen ennakoidaan kuitenkin jäävän kolmanneksi heikoimmaksi katsauksen kaupungeista ja heikoimmaksi pienistä yliopistokaupungeista. Tilastokeskuksen väestöennusteen mukaan Lappeenrannan väkiluku alenisi noin 2 600 henkilöllä vuosien 2021–2040 aikana. Väestön supistuminen on haaste tulevan kehityksen kannalta, mutta toisaalta ennakoitu supistuminen on vuositasolla yhä hyvin maltillista.

03. Analyysin kaupungit

14. Hämeenlinna

14. Hämeenlinna

Hämeenlinna

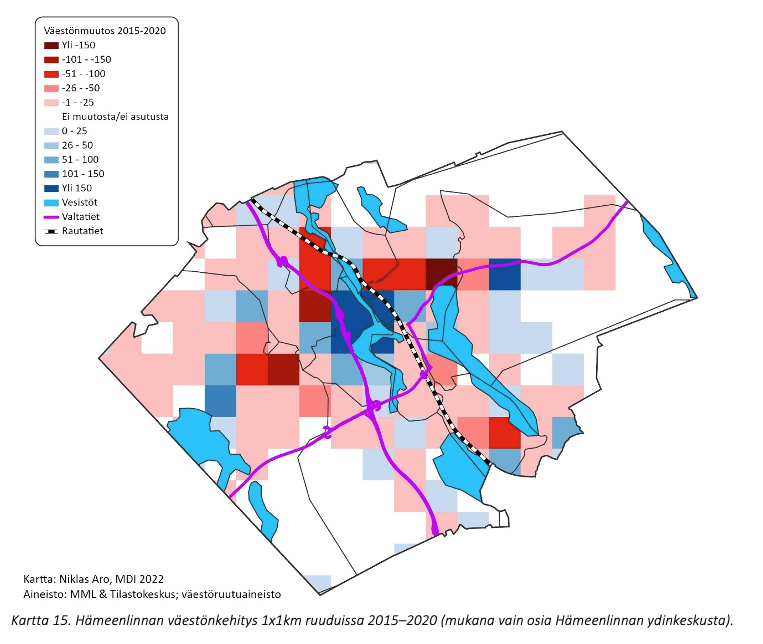

Hämeenlinna on ollut pitkään alisuoriutuja erinomaisesta sijainnista ja saavutettavuudesta huolimatta. 2010-luvun väestönkehitys oli heikkoa, mutta viime vuosien aikana tilanne on kääntynyt parempaan suuntaan. Hämeenlinna on saanut uusia asukkaita koronavuosina erityisesti pääkaupunkiseudulta. Sijainti on mahdollistava koko maan kahden suurimman työssäkäyntialueen läheisyydessä.

Hämeenlinnan hyvä sijainti näkyy asunto-osakkeiden hinnoissa, joita voi pitää korkeina esimerkiksi Lahteen, Kouvolaan tai Poriin verrattuna, joiden toimintaympäristö on muuten Hämeenlinnan kaltainen. Hyvästä sijainnista huolimatta Hämeenlinnan asunto-osakkeiden hinnat jäivät useimpia korkeakoulukaupunkeja matalammaksi. Vuonna 2021 Hämeenlinnan keskimääräinen asunto-osakkeen neliöhinta oli 1 713 euroa, joka on 36 prosenttia Helsingin neliöhinnoista, 62 prosenttia Tampereen hinnoista mutta toisaalta 88 prosenttia Hyvinkään hinnoista. Hämeenlinnan sisällä asunto-osakkeiden hinnat vaihtelivat kohtuullisesti: korkeimmillaan hintataso oli Sairon postialueella, jossa asunto-osakkeiden neliöhinta oli hieman vajaa 2 500 euroa. Asunto-osakkeiden hintataso nousi 0,1 prosentilla eli neliötä kohden hintataso kasvoi 2 eurolla vuosien 2019–2021 aikana. Vanhojen asunto-osakkeiden kauppa oli Hämeenlinnassa suhteellisen vilkasta vuoden 2021 aikana samankokoisiin kaupunkeihin tai yliopistottomiin kaupunkeihin verrattuna. Hämeenlinnassa myytiin vuoden 2021 aikana 1 099 asunto-osaketta. Hämeenlinnan valmistui myös asukaslukuun verrattuna ja referenssiryhmään verrattuna hieman enemmän uusia asuntoja, vaikkakin kaikkiin vertailun kaupunkeihin verrattuna asunnon tuotanto oli maltillista. Vuosien 2018–2020 aikana Hämeenlinnaan valmistui 1 271 uutta asuntoa.

Hämeenlinnan vuokrataso on kaupungin asukaslukuun verrattuna varsin korkea: vuokra oli 14,1 euroa neliötä kohden vuonna 2021. Hämeenlinnan vuokrataso vastasi pieniä yliopistokaupunkeja ja on 84 prosenttia Tampereen vuokratasosta. Esimerkiksi Lahdessa, jonka sijainti on vastaava ja väkiluku merkittävästi korkeampi, vuokrat olivat 0,7 euroa halvemmat neliötä kohden vuonna 2021. Hämeenlinnan vuokrakehitys oli myös voimakasta vuosien 2019–2021 aikana, jolloin uusien vuokrasuhteiden vuokrat nousivat 7,6 prosentilla. Hämeenlinnan vuokrien kehitys oli kolmanneksi voimakkainta kaikista tarkastelun kaupungeista tämän ajanjakson aikana.

Hämeenlinnan sijainti kahden työssäkäyntialueen reunalla ja hyvä saavutettavuus liikenneyhteyksien ansiosta heijastuu aluetalouteen. Hämeenlinnan työikäisestä väestöstä 71,1 prosenttia oli työllisiä: työllisyysaste on toiseksi korkein katsauksen Uudenmaan ulkopuolisista kunnista, mutta jää merkittävästi jälkeen Uudenmaan ”kehyskunnista”. Vahvaa työllisyyttä tukee pendelöinti sekä Tampereelle että Helsinkiin: useimmista muista katsauksen kaupungeista poiketen Hämeenlinna ei ole riippuvainen vain omista työmarkkinoistaan. Toisaalta tämä on myös haaste, sillä esimerkiksi viime vuosien heikentynyt talouden tila etenkin pääkaupunkiseudulle vaikuttaa myös Hämeenlinnaan. Hämeenlinnan taloudellinen huoltosuhde jäi kuitenkin suhteellisen heikoksi vertailukaupunkien joukossa, sillä väestön ikärakenne heikentää taloudellista huoltosuhdetta. Kaupungissa asui 152 ei työllistä 100 työllistä kohden vuonna 2020. Hämeenlinnalaisten asuntokuntien mediaanitulot olivat taas vuonna 2020 toiseksi korkeimmat Uudenmaan ulkopuolisista kunnista.

Hämeenlinnan väestönkehitys oli pitkään 2010-luvulla heikkoa ja kaupungin väestö väheni merkittävästi. 2010-luvun lopulla tilanne on kohentunut: vuosien 2019–2021 aikana Hämeenlinnan väkiluku on kasvanut 361 asukkaalla eli 0,5 prosentilla. Kasvukäänne tapahtui vuonna 2019, mutta etenkin viime vuosina kasvu on ollut vahvaa. Kasvua voi pitää merkittävänä, sillä Hämeenlinnan ikärakenteesta johtuen kaupungin luonnollinen väestönlisäys on negatiivista. Kasvu perustui vuosien 2019–2021 aikana sekä maahanmuuttoon, mutta myös pääkaupunkiseudulta saatuihin muuttovoittoihin. Näiden merkitystä korostaa muuttovoittojen painottuminen yli 25-vuotiaisiin työssäkäyviin. Hämeenlinnan sisällä väestö kasvoi etenkin Asemanseudun ja Myllynmäen alueilla.

Tilastokeskuksen väestöennusteessa Hämeenlinnan väkiluku alenisi 500 asukkaalla eli 0,8 prosentilla ikääntyvän väestön takia. Hämeenlinnan väestönkehityksen vahvistuminen ei näy vielä kokonaan vuonna 2021 tehdyssä ennusteessa. Työllisten aikuisten muutto pääkaupunkiseudulta Hämeenlinnan on hyvä merkki sekä kaupungin kehityksen että asuntosijoittajan näkökulmasta. Haasteena on rajallinen korkeakoulutarjonta.

03. Analyysin kaupungit

15. Vaasa

15. Vaasa

Vaasa

Vaasan tilannekuva on kaksijakoinen. Vaasa on asukaslukuun suhteutettuna suurimpia korkeakoulukaupunkeja ja saa ulkomailta asukaslukuun suhteutettuna suuria kaupunkeja vastaavan määrän muuttovoittoa. Toisaalta kaupungin väestönkehitys on alavireistä. Vaasa kärsii muuttotappioista erityisesti työllisten ja vastavalmistuneiden ryhmässä.

Vaasan asunto-osakkeiden neliöhinnat olivat korkeimmat pienistä yliopistokaupungeista, ja ylittivät esimerkiksi Jyväskylän neliöhinnat vuonna 2021. Vaasan neliöhinnat olivat keskimäärin 1 793 euroa, mutta erot kaupungin sisällä olivat melko suuret: hinnat vaihtelivat alle 1 000 eurosta jopa lähes 2 500 euroon. Vaasan asunto-osakkeiden hintakehitys oli kasvavaa: asunto-osakkeiden hinnat nousivat 5,8 prosentilla vuosien 2019–2021 aikana. Hinnat nousivat merkittävästi verrattuna esimerkiksi Joensuun, Lappeenrannan ja Jyväskylän kaltaisiin korkeakoulutuskaupunkeihin. Vaasan vanhojen asunto-osakkeiden kauppa oli myös suhteellisen vilkasta: kaupungissa myytiin vuoden 2021 aikana 1 114 asunto-osaketta, joka oli asukaslukuun suhteutettuna eniten pienistä yliopistokaupungeista. Vaasaan valmistuneiden asuntojen määrä oli taas maltillinen vuosien 2018–2020 aikana, jolloin kaupunkiin valmistui asukaslukuun suhteutettuna toiseksi vähiten uusia asuntoja pienistä yliopistokaupungeista. Vaasaan valmistui yhteensä 1 108 uutta asuntoa vuosina 2019–2021.

Vaasan vuokrataso on hyvin matala kaupungin koulutustoiminnan monipuolisuus ja laajuus huomioiden. Keskimääräinen vuokra kaupungissa oli vuonna 2021 neliötä kohden kuukaudessa 13,8 euroa, joka on selvästi vähiten yliopistokaupungeista, ja esimerkiksi 1,3 euroa/neliö/kk vähemmän kuin Jyväskylässä, jossa asunto-osakkeiden neliöhinnat olivat Vaasaa matalammat. Vaasan vuokrataso kasvoi kiihtyvästi vuosien 2019–2021 aikana, jolloin vuokrat kohosivat 7,4 prosentilla. Vaasan vuokrakehitys oli vuosien 2019–2021 aikana neljänneksi korkeinta tarkastelun kaupungeista.

Vaasan aluetalouden tila on koko ympäröivän maakunnan tavoin poikkeuksellisen vahva. Vaikka Vaasassa asuu erittäin paljon opiskelijoita, kaupungin työikäisestä väestöstä 67,2 prosenttia oli työllisiä vuonna 2021. Vaasan taloudellinen huoltosuhde on keskinkertainen: kaupungissa asuu 100 työllistä kohden 145 ei-työllistä ja arvo on matalin pienistä yliopistokaupungeista. Vaasalaisten kotitalouksien mediaanitulot olivat yliopistokaupungiksi myös poikkeuksellisen korkeat. On kuitenkin huomionarvoista, että koronan aiheuttama talouden kriisi on vaikuttanut erityisen voimakkaasti Vaasassa.

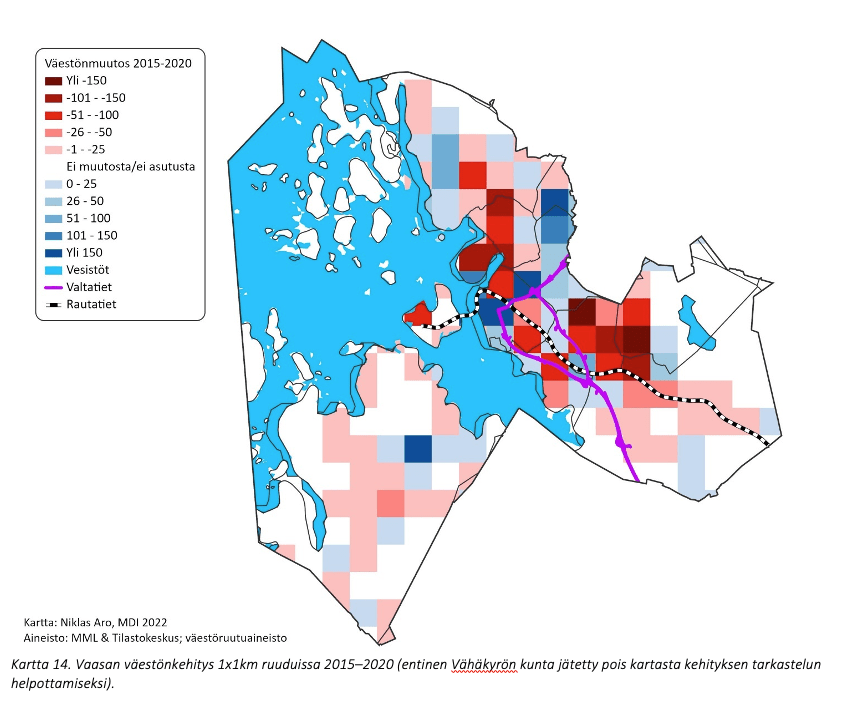

Vahva aluetalous ei kuitenkaan näy Vaasan väestönkehityksessä, joka on ollut sinnittelevää lähes koko 2010-luvun. Vaasan väestönkehitys perustui aiemmin osittain korkealle syntyvyydelle, jonka vuoksi syntyvyyden lasku on vaikuttanut voimakkaasti Vaasan väestönkehitykseen. Vaasan väestö supistui viidellä henkilöllä vuosien 2019–2021 aikaan. Vaasa kuuluu kaupunkeihin, jotka ovat kärsineet merkittävästi viime vuosien väestönkehityksestä: muuttotappiot maan sisällä kasvoivat kohtuullisen paljon edeltäviin vuosiin verrattuna. Vaasa kärsii muuttotappioita etenkin vastavalmistuneiden ja työllisten ryhmässä, jota korvaavat osittain suuret muuttovoitot ulkomailta. Kokonaisnettomuuton tase jäi vuosien 2019–2021 aikana silti poikkeuksellisen heikoksi. Vaasan sisällä väestö on kasvanut eteläisessä Vöyrinkaupungissa, Bölessä sekä osassa Keskustaa. Väestö supistui taas 2010-luvun lopulla Ristinummen, Vikingan, Melaniemen ja Teeriniemen alueilla.

Tilastokeskuksen väestöennusteessa heijastuu viime vuosien kehitys: väestöennusteen mukaan Vaasan väkiluku supistuisi yli 1 000 asukkaalla vuosien 2021–2040 aikana. Lähitulevaisuudessa koronan aiheuttamasta talouskriisistä toipuminen ja väestönkehityksen kääntäminen ovat merkittäviä haasteita, joista ainakin jälkimmäinen säilyy merkittävänä haasteena myös myöhemmin 2030-luvulla väestön ikääntyessä. Toisaalta taloudellisesta näkökulmasta kaupunki on huomattavasti vakaammalla pohjalla muihin vastaavan kokoisiin yliopistokaupunkeihin verrattuna ja kaupungin vahva kansainvälisyys on etu, jota useimmilla muilla keskisuurilla kaupungeilla ei ole.

03. Analyysin kaupungit

16. Seinäjoki

16. Seinäjoki

Seinäjoki

Seinäjoki on onnistunut monessa sellaisessa asiassa, jossa saman kokoluokan ja samanlaisen toimintaympäristön omaavat kaupungit eivät ole onnistuneet. Seinäjoki on kasvanut erittäin voimakkaasti koko 2000-luvun ajan. Aluetalous-, työllisyys- ja yrittäjyysdynamiikka on useilla mittareilla kansallista kärkeä.

Seinäjoen asunto-osakkeiden neliöhinnat ovat suhteellisen korkeat kaupungin kokoon ja yliopiston puuttuminen huomioiden. Katsauksen ei-yliopistokaupungeista Seinäjoen asunto-osakkeiden neliöhinnat ovat korkeimmat. Vuonna 2021 Seinäjoen asunto-osakkeiden neliöhinnat olivat 1 806 euroa: hintataso vastasi Kuopiota ja ylitti esimerkiksi Vaasan ja Jyväskylän vanhojen asunto-osakkeiden hinnat. Seinäjoen sisällä hinnat korostuivat muiden kaupunkien tavoin keskustan läheisyydessä. Seinäjoen keskustassa ja sen läheisyydessä asunto-osakkeiden neliöhinnat ylittivät 2 000 euroa. Asunto-osakkeiden hintakehitys jäi toisaalta jälkeen suurista Etelä-Suomen kaupungeista. Seinäjoella tehtiin suhteellisen vähän asunto-osakekauppoja, joskin asukaslukuun suhteutettuna asunto-osakekauppojen määrä vastasi muita yliopistottomia kaupunkeja tarkastelussa. Seinäjoella myytiin vuoden 2021 aikana 983 asunto-osaketta. Uusia asuntoja Seinäjoelle valmistui sen sijaan varsin paljon vuosien 2018–2020 aikana, jolloin kaupunkiin valmistui 2 129 uutta asuntoa. Asukaslukuun suhteutettuna Seinäjoelle valmistui vertailun kaupungeista yhdeksänneksi eniten asuntoja ja valmistuneiden asuntojen määrä vastasi Turun ja Kuopion tasoa suhteessa asukaslukuun.

Seinäjoen vuokrataso on erittäin matala. Vuonna 2021 keskimääräinen kuukausittainen neliövuokra oli Seinäjoella 12,8 euroa, joka on kolmanneksi alhaisin kaikista tarkastelun kaupungeista. Seinäjoen vuokrataso jää huomattavasti jälkeen suuremmista korkeakoulukaupungeista: esimerkiksi Tampereella vuokrataso oli lähes neljänneksen korkeampi ja Jyväskylässä hieman vajaa viidenneksen korkeampi. Vaasassa keskimääräinen neliövuokra oli noin euron korkeampi kuukaudessa. Seinäjoen vuokrataso on kuitenkin kasvanut vuosien 2019–2021 aikana, jolloin kaupungin keskimääräinen neliövuokra kasvoi uusissa vuokrasuhteissa 6,1 prosentilla.

Seinäjoen aluetalouden tila on ollut pitkään erittäin vahva. Työllisyysaste on korkea, sillä työikäisestä väestöstä 75,3 prosenttia oli työllisiä vuonna 2020. Työllisyysaste on selvästi korkein kaikista katsauksen Uudenmaan ulkopuolisista kaupungeista ja poikkeuksellinen keskisuureksi kaupungiksi. Korkean työllisyysasteen ansiosta myös taloudellinen huoltosuhde on vahva. Seinäjoella asui 100 työllistä kohden 131 ei-työllistä. Seinäjoen taloudellinen huoltosuhde on vahvin vertailussa olevista Uudenmaan ulkopuolisista kaupungeista. On kuitenkin huomionarvoista, että työttömyyden kasvu vuoden 2020 aikana on heikentänyt myös Seinäjoen työllisyysastetta ja taloudellista huoltosuhdetta. Seinäjoen asuntokuntien mediaanitulot olivat myös korkeat (hieman yli 32 000 euroa); mediaanitulot olivat myös korkeimmat vertailussa olevista Uudenmaan ulkopuolisista kaupungeista.

Seinäjoki on kasvanut erittäin voimakkaasti viimeisen kahden vuosikymmenen aikana. Vaikka kaupungin kasvu on hieman hidastunut 2010-luvun lopulla, Seinäjoen väkiluku kasvoi 962 asukkaalla eli 1,5 prosentilla myös vuosien 2019–2021 aikana. Seinäjoen kasvu on hieman hidastunut viime vuosina, eikä kaupunki ole hyötynyt jossain määrin muuttuneesta muuttoliikkeen dynamiikasta. Seinäjoen kaupungin sisällä väestö kasvoi etenkin Tanelinrannan, Kärjen ja Itikan alueilla ja väheni Ylistaron ja Kasperin alueella 2010-luvun lopulla. Seinäjoen kasvu nojaa vahvasti maan sisältä, ja erityisesti Etelä-Pohjanmaan sisältä saatuihin suuriin muuttovoittoihin. Maahanmuuton merkitys Seinäjoen kasvulle on taas poikkeuksellisen vähäinen.

Seinäjoen ennustetaan kasvavan suhteellisen vahvasti myös tulevina vuosikymmeninä. Tilastokeskuksen väestöennusteen mukaan Seinäjoen väkiluku kasvaisi noin 4 200 asukkaalla eli 6,6 prosentilla. vuosien 2021–2040 aikana. Suhteellinen kasvu vastaisi osaa suurista korkeakoulukaupungeista, mutta jäisi merkittävästi vähäisemmäksi kuin edeltävän 20 vuoden kasvu. Vaikka Seinäjoen tulevaisuus näyttää suhteellisen valoisalta, on hyvä pohtia, kuinka kauan muun maakunnan tyhjenemiseen perustuva kasvu voi jatkua Seinäjoella. Seinäjoen etuna on vahva aluetalouden tila, hyvät ratayhteydet pääradan varrella sekä hyvä työllisyys- ja yrittäjyysdynamiikka.

03. Analyysin kaupungit

17. Rovaniemi

17. Rovaniemi

Rovaniemi

Rovaniemen vahvuutena ovat korkeakoulut, kansainvälisyys ja matkailu, joka on pitänyt sekä väestönkehityksen että asuntomarkkinat vakaina. Rovaniemen poikkeuksellinen ”pohjoinen sijainti” on sekä vahvuus että heikkous näkökulmasta riippuen. 2010-luvun loppupuolella sijainnin tuomat mahdollisuudet realisoituivat positiivisesti koronakriisiin saakka ja kehitys on ollut etenkin matkailunbuumin takia erittäin vahvaa.

Rovaniemen vanhojen asunto-osakkeiden hinnat vastasivat pienten yliopistokaupunkien keskitasoa. Vanhan asunto-osakkeen keskimääräinen neliöhinta Rovaniemellä oli 1 740 euroa vuonna 2021: neliöhinnat olivat hieman Jyväskylää ja Vaasaa matalammat ja noin 125 euroa Oulua halvemmat neliötä kohden. Rovaniemen sisällä asunto-osakkeiden hinnat vaihtelivat hieman alle 900 eurosta 2 200 euroon. Rovaniemen asunto-osakkeiden hintakehitys oli vahvasti kasvavaa ja oli katsauksen kaupungeista neljänneksi korkeinta (10,4 %). Asukaslukuun suhteutettuna Rovaniemellä tehtiin vuoden 2021 aikana kuudenneksi vähiten kauppoja tarkastelun kaupungeista. Asuntotuotanto oli taas Rovaniemellä kohtuullisen voimakasta, sillä asukaslukuun suhteutettuna Rovaniemelle valmistui pienistä yliopistokaupungeista Joensuun kanssa eniten asuntoja vuosien 2018–2020 aikana. Rovaniemelle valmistui 2 003 uutta asuntoa vuosina 2019–2021.

Rovaniemen keskimääräinen kuukausivuokra oli uusissa vuokrasuhteissa 14,4 euroa neliötä kohden vuonna 2021. Muihin pieniin yliopistokaupunkeihin verrattuna (pl. Vaasa) Rovaniemen vuokrataso oli samaa tasoa. Kaikista katsauksen kunnista Rovaniemen vuokrataso oli yhdeksänneksi matalin. Rovaniemen uusien vuokrasuhteiden vuokrat kasvoivat vuosien 2019–2021 aikana 1,27 euroa neliötä kohden; suhteellisesti vuokrat kasvoivat 9,6 prosentilla, joka oli kaikista eniten katsauksen kaupungeista.

Rovaniemen aluetalouden tila on kohtuullisen vahva. Kaupungin työllisyysaste oli 67,6 prosenttia vuonna 2020. Rovaniemen työllisyysastetta voi pitää korkeana yliopistokaupungiksi, jossa opiskelijoiden suuri osuus työikäisestä väestöstä painaa työllisyysastetta heikommaksi. Rovaniemen taloudellinen huoltosuhde oli samaa luokkaa kuin Turussa ja Jyväskylässä vuonna 2020, jolloin kaupungissa asui 100 työllistä kohden 145 ei-työllistä henkilöä. Rovaniemeläisten asuntokuntien mediaanitulot olivat yliopistokaupungiksi kohtuullisen korkeat.

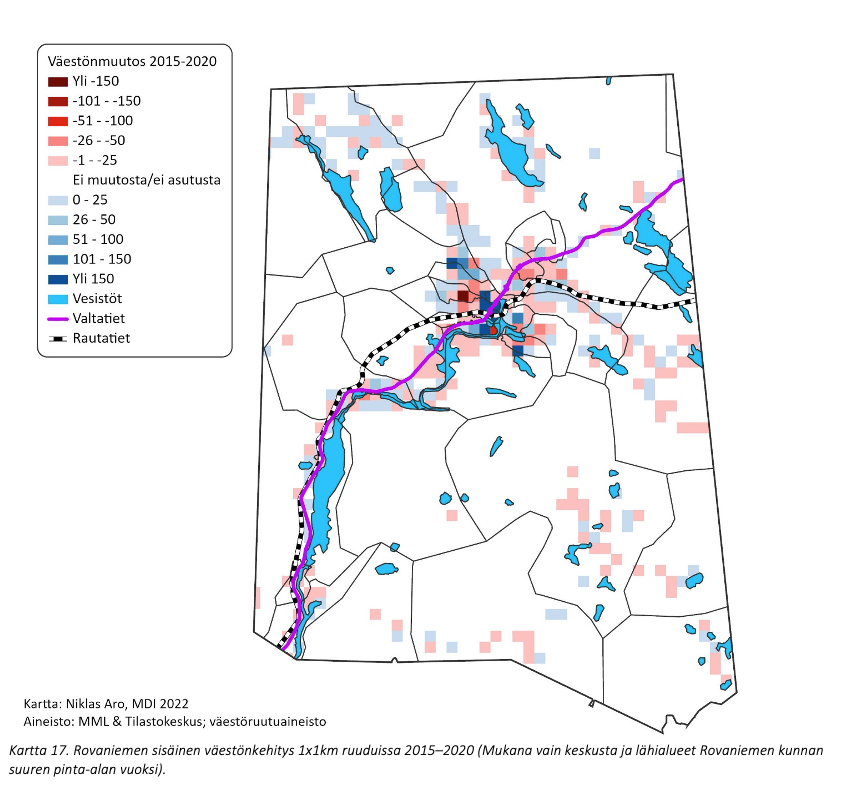

Rovaniemen väestönkehitys on ollut 2010-luvulla vaihtelevaa ja paikoitellen heikkoa. 2010-luvun loppupuolella kaupungin väestönkehitys on kuitenkin vahvistunut, sillä asema maan sisäisessä muuttoliikkeessä on kohentunut. Viime vuosien väestönkehitys on ollut Rovaniemellä erittäin vahvaa ja kaupunki sai poikkeuksellisen suuria muuttovoittoja maan sisältä. Rovaniemen väestö kasvoi 1 152 asukkaalla vuosien 2019–2021 aikana. Rovaniemen suhteellinen väestönkehitys oli vahvinta katsauksen pienistä yliopistokaupungeista vuosien 2019–2021 aikana. Rovaniemen sisällä väestö kasvoi 2010-luvun lopulla etenkin kaupunkikeskuksessa, Vennivaaralla, Vonkamiehen ja Tervasrinteen alueilla. Väestö väheni esimerkiksi Syväsevaaran, Koulurinteen ja Korvanniemen alueilla. Rovaniemen kasvu aiemmin 2010-luvulla perustui etenkin ulkomailta saatuihin muuttovoittoihin, mutta 2010-luvun lopulla ja viime vuosien aikana kaupunki on saanut suuria muuttovoittoja maan sisäisestä muuttoliikkeestä. Rovaniemelle muuttaa etenkin nuoria Pohjois-Suomesta, mutta kaupunki sai muuttovoittoa myös esimerkiksi Helsingin seudulta muuttavista nuorista opiskelijoista.

Tilastokeskuksen väestöennusteen mukaan Rovaniemen tuleva väestönkehitys on kasvavaa. Kaupungin väkiluvun ennakoidaan kasvavan hieman vajaalla 3 319 asukkaalla eli 5,2 prosentilla. Kasvua heikentää ennusteen mukaan etenkin 2030-luvulla ikääntyvä väestö. Rovaniemen ennakoitu kasvu on kuitenkin vahvinta pienistä yliopistokaupungeista. Lähitulevaisuuden kannalta matkailun elpymisen nopeus on erittäin keskeinen kysymys, sillä kaupungin 2010-luvun vahva kehitys nojasi etenkin palveluvaltaisten alojen kasvuun. Tulevaisuudessa Rovaniemi kohtaa samoja haasteita kuin muut pienemmät yliopistokaupungit: löytyykö oman vaikutusalueen ulkopuolelta tulomuuttajia Rovaniemelle ja miten väestön ikääntyminen vaikuttaa kaupungin kasvuun ja toimintaympäristöön.

03. Analyysin kaupungit

18. Porvoo

18. Porvoo

18. Porvoo

Porvoo on pääkaupunkiseudun kasvualueen vaikutusalueella ja hyötyy kuulumisesta pääkaupunkiseudun työmarkkina-alueeseen. Porvoo on samalla oman lähialueensa keskuskaupunki.

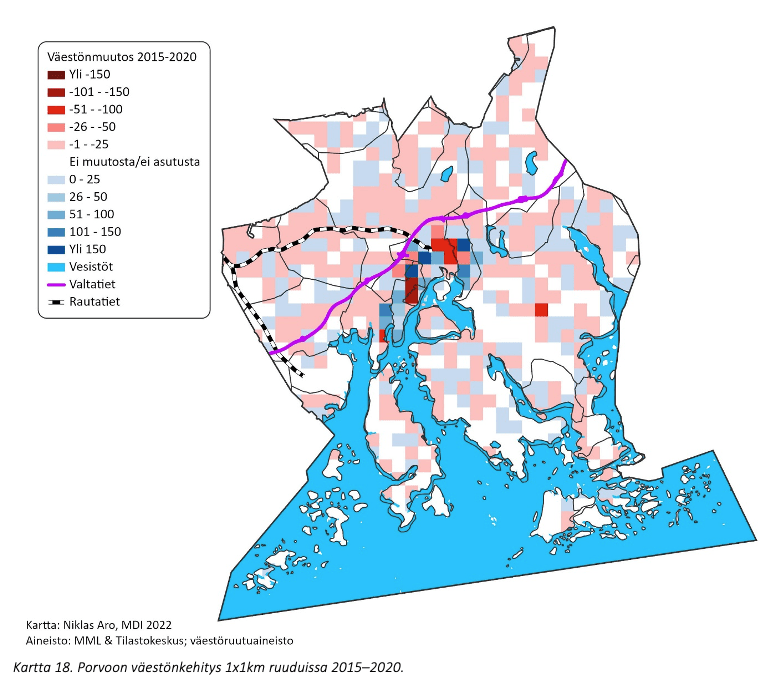

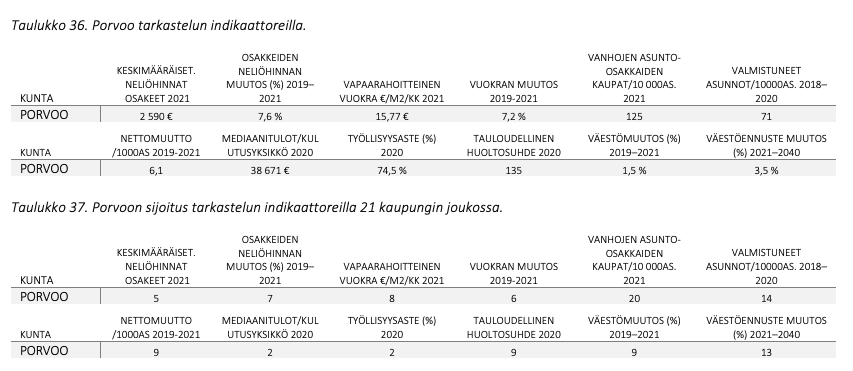

Porvoon kaupunkimaisuus ja läheisyys pääkaupunkiseudun ydinalueeseen heijastuu vahvasti kaupungin asunto-osakkeiden hintoihin. Porvoon keskimääräisen asunto-osakkeen neliöhinta oli yhteensä 2 590 euroa vuonna 2021, joka on katsauksen kaupungeista viidenneksi korkein arvo pääkaupunkiseudun ja Tampereen jälkeen. Porvoon sisällä asunto-osakkeiden hinnat vaihtelivat vähän alle 2 000 eurosta lähes 3 000 euroon neliöltä. Vaikka Porvoon sijainti on pääkaupunkiseutuun verrattuna heikompi kuin esimerkiksi hyvien ratayhteyksien Keravan ja Järvenpään, Porvoon asunto-osakkeiden hintataso oli näitä kaupunkeja korkeampi. Asunto-osakkeiden hintakehitys kasvoi suhteellisen paljon Porvoossa vuosien 2019–2021 aikana: asunto-osakkeiden neliöhinnat kasvoivat tämän ajanjakson aikana 7,6 prosentilla. Vanhojen asunto-osakkeiden kauppa oli kuitenkin asukaslukuun suhteutettuna Porvoossa vähäisintä vertailussa olevista Uudenmaan kaupungeista. Vuoden 2021 aikana Porvoossa tehtiin 641 vanhojen asunto-osakkeiden kauppaa. Myös asuntotuotanto oli Porvoossa suhteellisen vähäistä, kaupunkiin valmistui vuosien 2018–2020 aikana yhteensä 1 068 uutta asuntoa.