02. Analyysin muuttujat

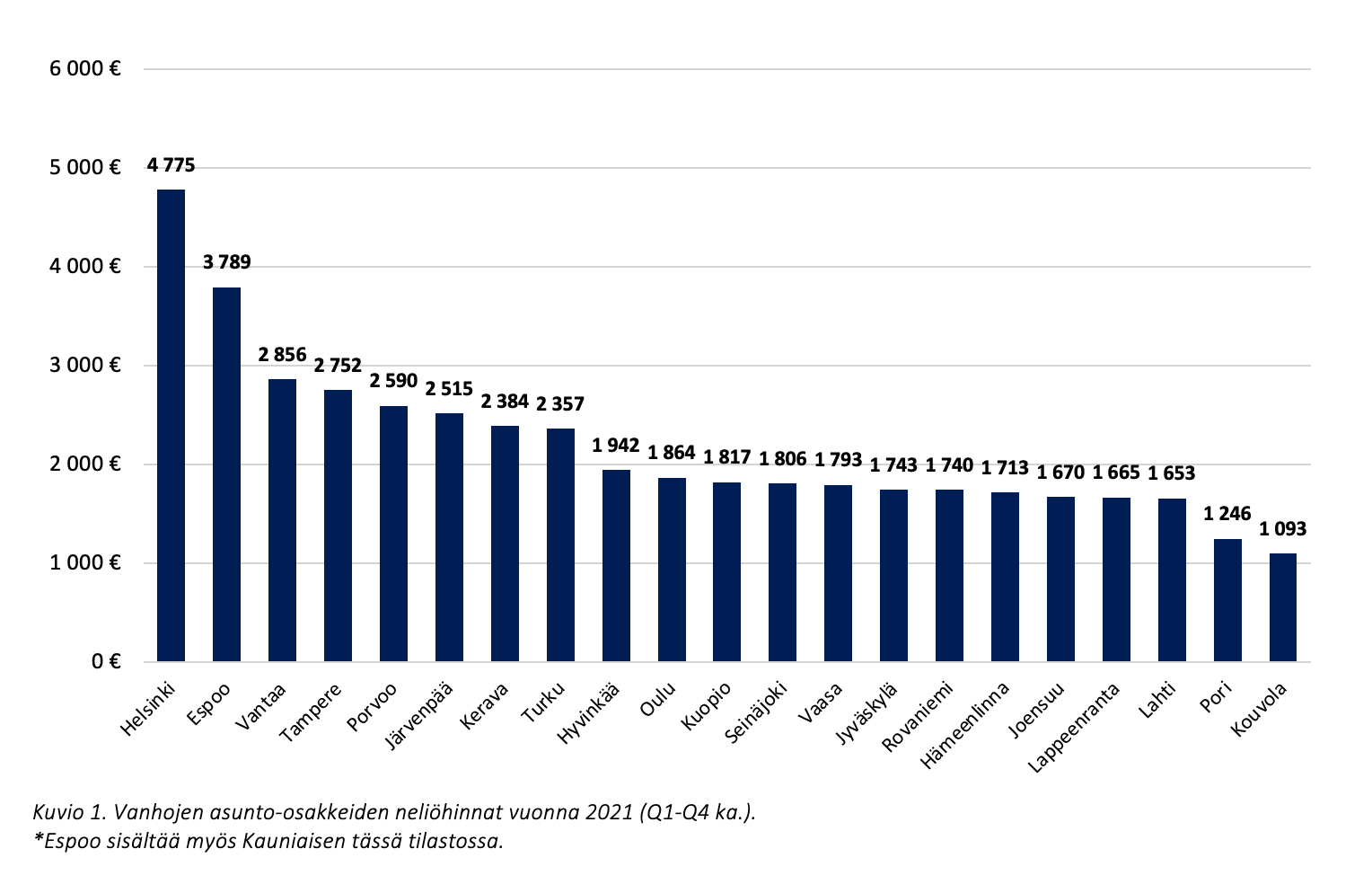

1. Vanhojen asunto-osakkeiden neliöhinnat vuonna 2021

Kuviossa 1. on kuvattu vanhojen asunto-osakkeiden keskimääräisiä neliöhintoja 21 kaupungissa vuonna 2021. Vanhojen asunto-osakkeiden hinnoissa on merkittävää hajontaa kaupunkien sisällä; arvo on kaikkien myytyjen asunto-osakkeiden keskiarvo. Lisäksi erot kaupunkien asunto-osakkeiden iässä saattavat hieman korostaa hintaeroja.

Vanhojen asunto-osakkeiden neliöhinnan keskihinta oli kaupunkikatsauksen kaupungeissa 2 179 euroa ja mediaanihinta 1 817 euroa vuonna 2021. Hintojen hajonta oli suuria kaupunkien välillä, erityisesti pääkaupunkiseudun muusta maasta eriytyneen hintakehityksen takia. Kalleimmat neliöhinnat löytyivät Helsingistä, jossa neliöhinta oli 4 775 euroa vuonna 2021. Espoossa neliöhinnat olivat maan toiseksi suurimmat (3 789 euroa), joka oli selkeästi enemmän kuin muissa tarkastelun kaupungeissa, mutta jäi Helsingin tasosta jälkeen. Vantaan asunto-osakkaiden neliöhinnat eivät taas eronneet merkittävästi muista suurista kaupungeista. Erot neliöhinnoissa Vantaan ja Espoon välillä olivat huomattavia, vaikka molemmat kaupungit sijaitsevat vastaavan saavuttavuuden päässä Helsingistä.

Vanhojen asunto-osakkeiden neliöhinnat olivat suhteellisen suuria myös pääkaupunkiseudun läheisisissä kaupungeissa. Näissä kaupungeissa asuntojen arvoa nostavat etenkin pääkaupunkiseudun läheisyys. Korkeimmat arvot löytyivät Porvoosta, joka jäi hieman Vantaan hintojen tasoa pienemmäksi. Järvenpään neliöhinnan taso oli myös korkea ja lähellä Porvoon arvoa. Ainoastaan Hyvinkäässä osakkeiden neliöhinta jäi alle 2 000 euroon vuonna 2021.

Suurista yliopistokaupungeista Tampereella ja Turussa arvot olivat samaa tasoa Vantaan ja pääkaupunkiseudun lähikuntien kanssa, mutta selkeästi suuremmat kuin muissa suurissa yliopistokaupungeissa. Muissa suurissa yliopistokaupungeissa arvojen välillä ei ollut suurta hajontaa ja ne olivat hyvin pitkälti samaa tasoa pienten yliopistokaupunkien kanssa. Esimerkiksi Vaasassa osakkeiden neliöhinnat olivat suuremmat kuin Jyväskylässä vuonna 2021.

Yliopistottomissa kaupungeissa osakkeiden neliöhinnat olivat katsauksen kaupungeista kaikista matalimmat lukuun ottamatta Seinäjokea ja Hämeenlinnaa. Etenkin Seinäjoessa arvot olivat korkeat verrattuna muihin yliopistottomiin kaupunkeihin. Porissa ja Kouvolassa asunto-osakkeiden neliöhinnat olivat selkeästi matalimmat kaupunkikatsauksen kaupungeista.

02. Analyysin muuttujat

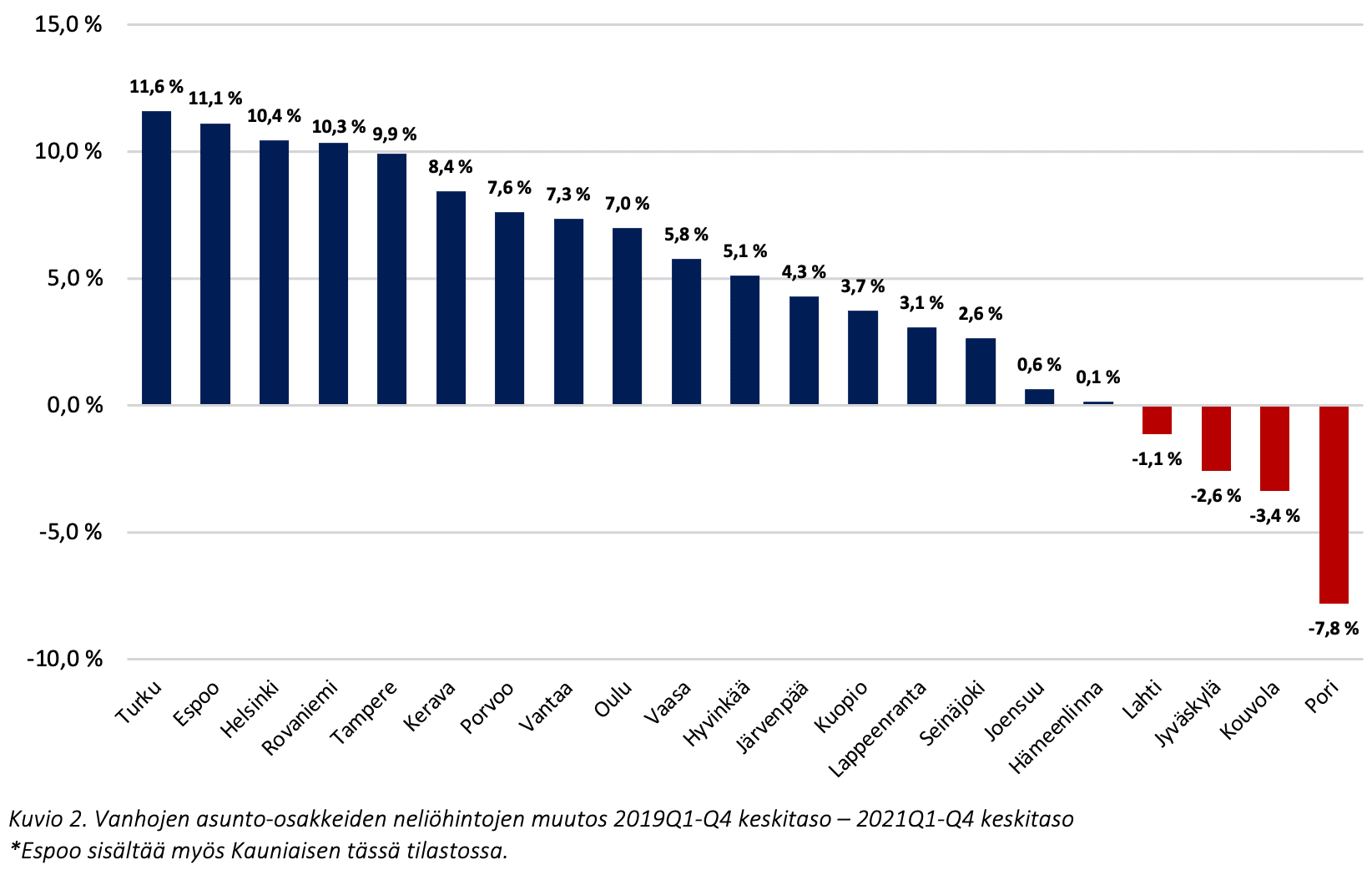

2. Vanhojen asunto-osakkeiden neliöhintojen muutos 2019–2021

Kuviossa 2. on kuvattu vanhojen asunto-osakkeiden neliöhintojen suhteellista muutosta vuosien 2019–2021 aikana. Asunto-osakkeiden hintakehitys oli vahvasti eriytynyttä katsauksen kaupungeissa tarkastelujakson aikana. Hinnat laskivat noin viidenneksessä katsauksen kaupungeista.

Asunto-osakkeiden neliöhinnat kasvoivat keskimäärin 4,5 prosentilla vuosien 2019–2021 aikana. Kasvu oli suurinta Turussa, jossa hinnat kasvoivat 11,6 prosentilla. Määrällisesti hinnat kasvoivat eniten Helsingissä (+452 euroa). Muut katsauksen kaupungit, joissa osakkeiden neliöhinnat kasvoivat yli 10 prosentilla Turun lisäksi olivat Espoo, Helsinki ja Rovaniemi.

Tampereella ja Keravalla neliöhintojen kasvu oli myös suurta ja keskiarvoa suurempaa. Porvoossa, Vantaalla ja Oulussa kasvu oli noin pari prosenttia keskiarvoa suurempaa, mutta selkeästi pienempää kuin Tampereella ja Keravalla. Osakkeiden neliöhinnat kasvoivat yli 5 prosentilla myös Vaasassa ja Hyvinkäällä. Suurimmassa osassa katsauksen kaupungeista kasvu oli varsin maltillista.

Kaupunkikatsauksen kaupungeista osakkeiden hinta laski neljässä kaupungissa. Näistä kaupungeista kaikki olivat yliopistottomia kaupunkeja paitsi Jyväskylä. Osakkeiden hinnan lasku oli alle 3,5 prosentin luokkaa kaikissa kaupungeissa paitsi Porissa, jossa laskua tapahtui noin 7,8 prosentilla.

Asunto-osakkeiden hintakehitys ei seurannut selvästi analyysissä käytettyjä ryhmäjakoa, vaan kehitys oli hyvin vaihtelevaa kaupunkikohtaisesti etenkin kasvavien alueiden osalta.

02. Analyysin muuttujat

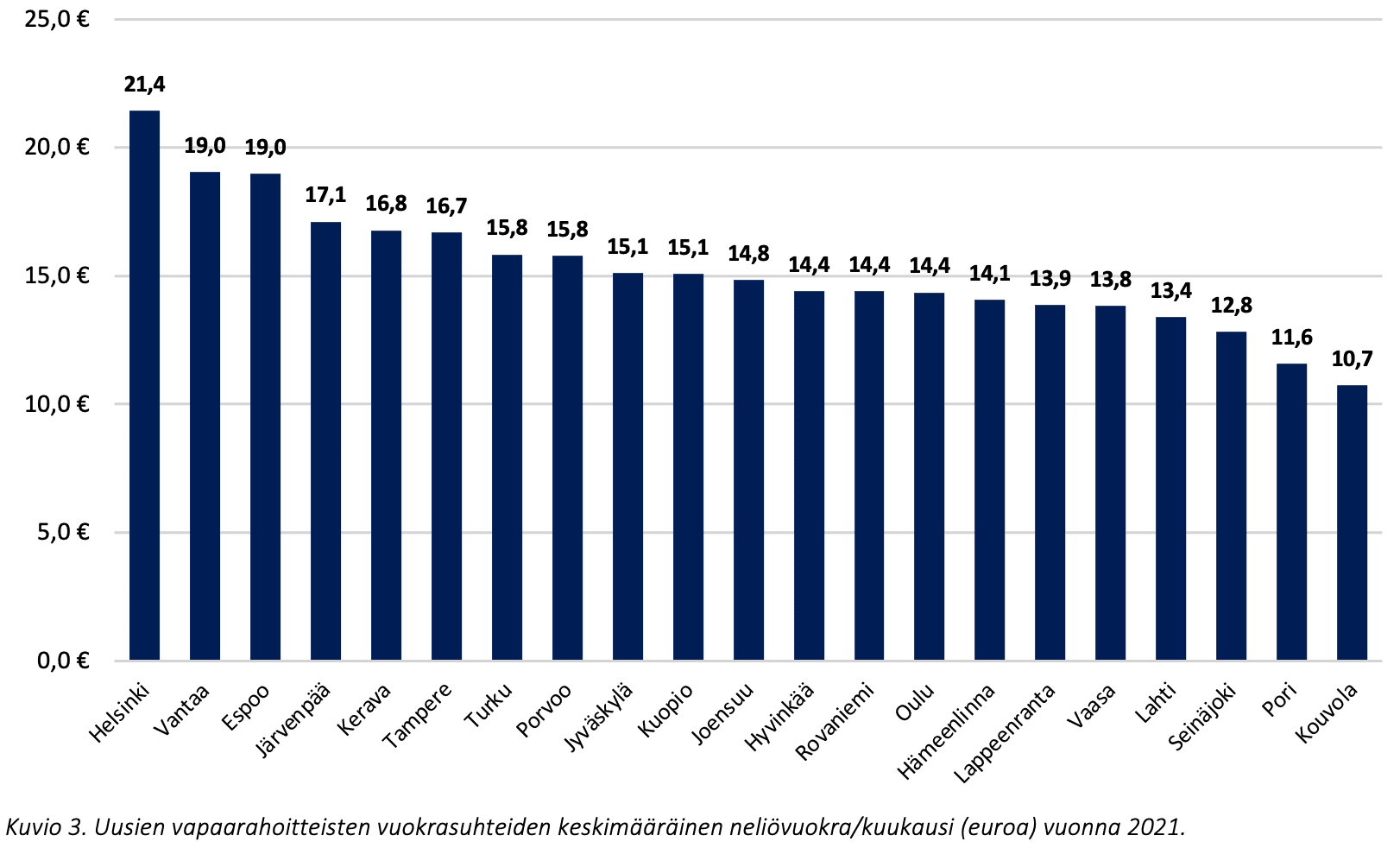

3. Keskimääräinen uusi vapaarahoitteinen neliövuokra/kuukausi (euroa) vuonna 2021

Kuviossa 3. kuvataan katsauksen 21 kaupungin keskimääräisiä kuukausivuokria neliötä kohden vuonna 2021 uusissa vuokrasuhteissa. Mukana ovat kaikki vuokra-asunnot, joka voi korostaa kaupunkien vuokria yhtäältä yksiöiden suuren määrän ja korkeampien neliövuokrien vuoksi. Vertailussa ovat mukana vain vapaarahoitteiset vuokra-asunnot.

Kaupunkikattauksen kaupunkien neliövuokran keskitaso oli 15,2 euroa ja mediaaniarvo 14,8 euroa vuonna 2021. Vanhojen asunto-osakkeiden hintojen tavoin korkeimmat luvut olivat pääkaupunkiseudulla. Suurimmat neliövuokrat olivat Helsingissä, joka ylitti ainoana kaupunkina yli 20 euron rajan. Vantaan ja Espoon neliövuokran hinnat olivat 19,0 euroa, joka oli noin muutaman euron pienempi kuin Helsingin arvo. Neliövuokrien hinnan ero kaupunkien välillä pääkaupunkiseudussa oli kuitenkin merkittävästi pienempi kuin vanhojen asunto-osakkeiden hintojen välinen ero.

Pääkaupunkiseudun läheisistä kaupungeista Järvenpäässä ja Keravalla neliövuokrat olivat seuraavaksi suurimmat, mutta pari prosenttia matalammat kuin Espoossa ja Vantaalla. Arvot olivat kuitenkin paljon suuremmat kuin neliövuokran keskitaso tarkastelussa olevista kaupungeista. Porvoon ja Hyvinkään arvot jäivät edellä mainittuja kaupunkien tasoa pienemmäksi. Etenkin Hyvinkään neliövuokran määrä jäi merkittävästi pienemäksi muihin pääkaupunkiseudun läheisiin kaupunkeihin verrattuna.

Uudenmaan ulkopuolella neliövuokran hinta korostui etenkin suurissa yliopistokaupungeissa lukuun ottamatta Oulua. Suurista yliopistokaupungeista Tampereella ja Turussa hinnat olivat korkeimmat, mutta ainoastaan alle prosentin verran Jyväskylään ja Kuopioon verrattuna. Pienissä yliopistokaupungeissa ja Oulussa hintataso oli sen sijaan vähän alle keskiarvon, mutta suurempaa kuin suurimmassa osassa yliopistottomissa kaupungeissa.

Yliopistottomissa kaupungeissa vuokrataso oli pienintä lukuun ottamatta Hämeenlinnaa, jossa neliövuokra oli samaa tasoa Rovaniemen ja Oulun kanssa. Porissa ja Kouvolassa neliövuokra oli selkeästi alhaisinta ja keskiarvoa paljon matalampaa.

02. Analyysin muuttujat

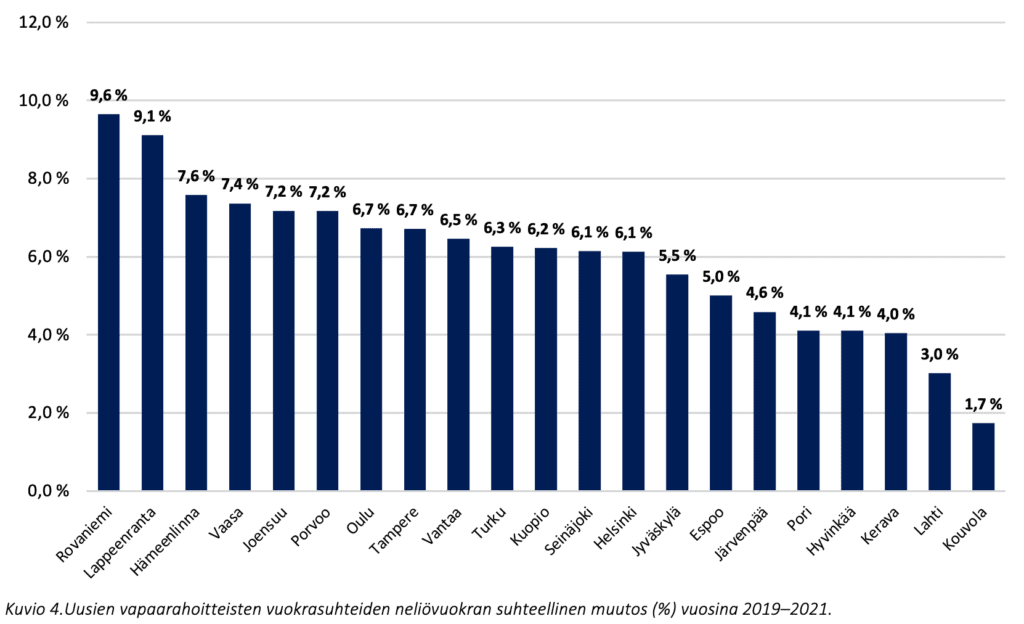

4. Uusien vapaarahoitteisten vuokrasuhteiden vuokrien muutos (%) 2019–2021

Kuviossa 4. on kuvattu uusien vapaarahoitteisten vuokrasuhteiden neliövuokrassa tapahtunutta muutosta vuosien 2019–2021 aikana. Arvot ovat suhteellisia muutoksia tarkastelujakson aikana.

Vuokrasuhteiden neliövuokrissa tapahtui kasvua kaikissa analyysin kaupungeissa ja ne kasvoivat keskimäärin 5,9 prosentilla vuosien 2019–2021 välillä. Pääkaupunkiseudun kaupungeissa kasvua oli 5,0–6,5 prosentin verran eli ero oli hyvin maltillista näiden välillä. Vaikka kasvu oli näissä kaupungeissa määrällisesti suurempaa kuin suurimassa osassa muissa katsauksen kaupungeista, jäi suhteellinen kehitys pienemmäksi. Tämä perustuu yksinkertaisesti siihen että pääkaupunkiseudun kaupungeissa neliövuokrataso on jo valmiiksi muita korkeampi, ettei se voi suhteellisesti kasvaa yhtä paljoa kuin alhaisen vuokratason kaupungeissa.

Uudenmaan muissa analyysin kaupungeissa suhteellinen kasvu oli korkeaa Porvoossa, mutta alhaista kaikissa muissa kaupungeissa. Etenkin Järvenpään ja Keravan alhaista suhteellista kasvua neliövuokrien hinnassa selittää pitkälti samat asiat kuin pääkaupunkiseudun kaupungeissa. Pääkaupunkiseudun läheisyyden vuoksi vuokratasot ovat jo valmiiksi niin korkeat, etteivät niiden neliövuokran hinnan määrä voi käytännössä kasvaa suhteellisesti yhtä paljon kuin Uudenmaan ulkopuolisten alueiden.

Suurissa yliopistokaupungeissa neliövuokrien hintataso kasvoi 5,5–6,7 prosentin välillä eli erot olivat hyvin maltillisia. Eniten näistä kaupungeista kasvua tapahtui Oulussa 6,7 prosentilla ja vähiten Jyväskylässä 5,5 prosentilla. Pienissä yliopistokaupungeissa kasvua tapahtui selkeästi eniten, ja ainoastaan Hämeenlinnassa kasvua tapahtui samalla tasolla. Rovaniemessä ja Lappeenrannassa kasvua oli jopa yli 9,0 prosenttia, kun taas Vaasassa ja Joensuussa kasvu oli 7,0 prosenttia.

Yliopistottomissa kaupungeista Hämeenlinnassa kasvu oli suurta ja Seinäjoella keskitasoa. Porissa, Lahdessa ja Kouvolassa kasvu oli kuitenkin alhaista ja alle keskiarvon. Erityisesti Kouvolassa neliövuokrien suhteellinen kasvu oli alhaista ja erottui merkittävästi muista kaupungeista.

02. Analyysin muuttujat

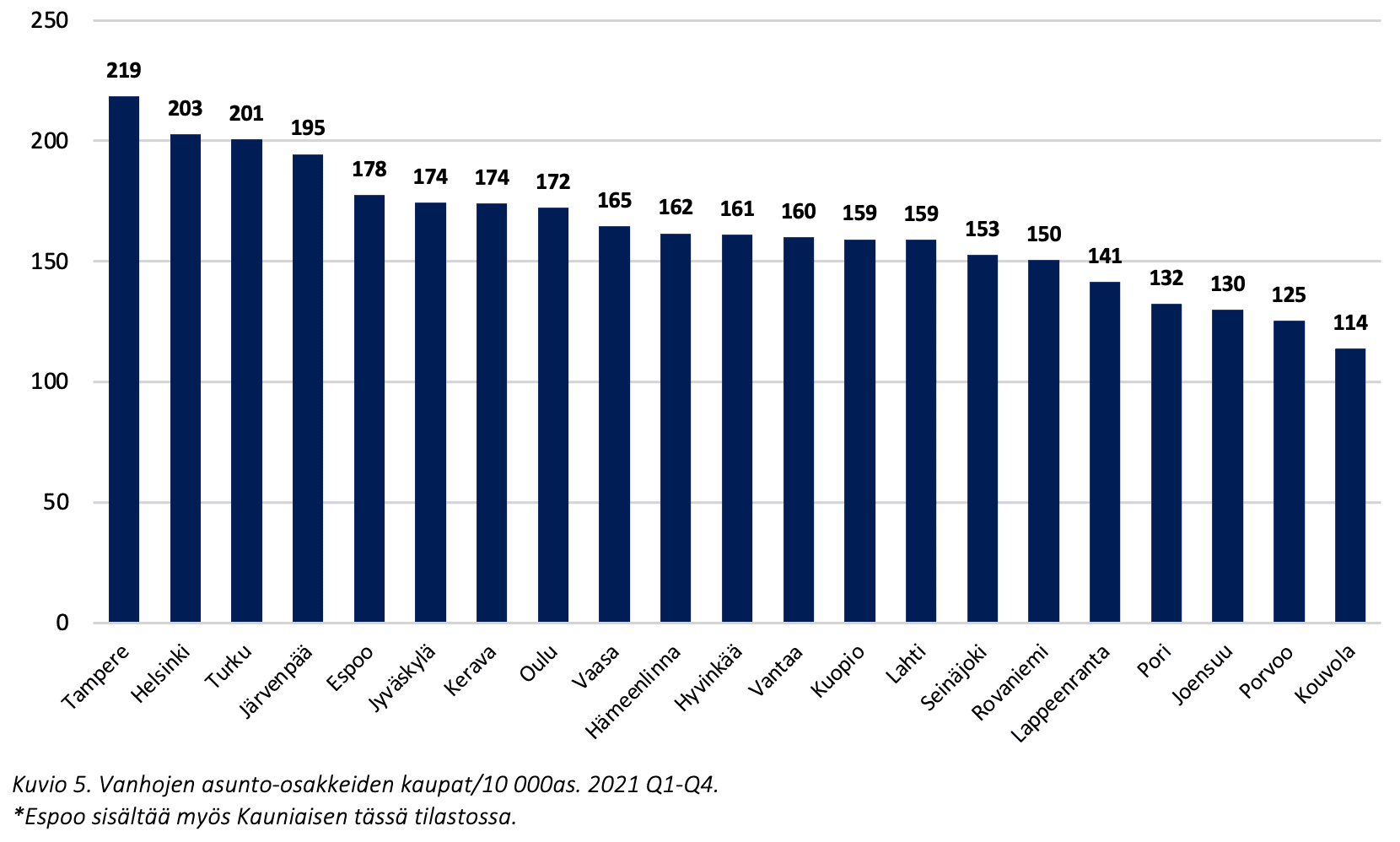

5. Vanhojen asunto-osakkeiden kaupat/10 000 asukasta kohden vuonna 2021

Kuviossa 5. on kuvattu vanhojen asunto-osakkeiden kauppojen määrää suhteessa 10 000 asukkaaseen vuonna 2021. Vuoden 2021 arvo perustuu neljään kvartaaliin. On huomionarvoista, että mukana ovat vain asunto-osakkeiden kaupat, jonka takia pientalovaltaisten kuntien arvot jäävät vähäisiksi.

Asunto-osakkeiden kauppoja tehtiin katsauksen kaupungeissa keskimääräisesti 163 kappaletta 10 000 asukasta kohden vuonna 2021. Kasvukolmion kolmessa kaupungissa eli Tampereella, Helsingissä ja Turussa kauppojen määrä oli vilkkainta eli yli 200 kappaletta 10 000 asukasta kohden. Määrät olivat merkittävästi suurempia kuin muissa suurissa kaupungeissa. Oulussa, Jyväskylässä ja Espoossa kauppojen määrä oli myös keskiarvoa vilkkaampaa.

Pääkaupunkiseudun läheisissä kaupungeissa asunto-osakkeiden kauppa oli aktiivista ja keskiarvoa merkittävästi suurempaa: esimerkiksi Järvenpäässä 195 kauppaa ja Keravalla 174 kauppaa 10 000 asukasta kohden. Hyvinkäällä asunto-osakkeiden kauppa oli hyvin lähellä tarkastelussa olevien kaupunkien keskiarvoa. Porvoossa kauppoja tapahtui ainoastaan 125 kappaletta 10 000 asukasta kohden ja se oli toiseksi vähiten kaikista tarkastelluista kaupungeista.

Pienissä yliopistokaupungeissa kauppojen määrä oli pääosin alhaisempaa kuin suuremmissa yliopistokaupungeissa. Ainoastaan Vaasassa kauppoja tehtiin enemmän kuin osassa suurempia yliopistokaupunkeja. Yliopistottomat kaupungit sijoittuvat asunto-osakkeiden kauppojen määrissä samalle tasolle pienten yliopistokaupunkien kanssa. Hämeenlinnassa ja Lahdessa kauppoja tehtiin kuitenkin samalla tasolla kuin osassa suuria yliopistokaupunkeja.

02. Analyysin muuttujat

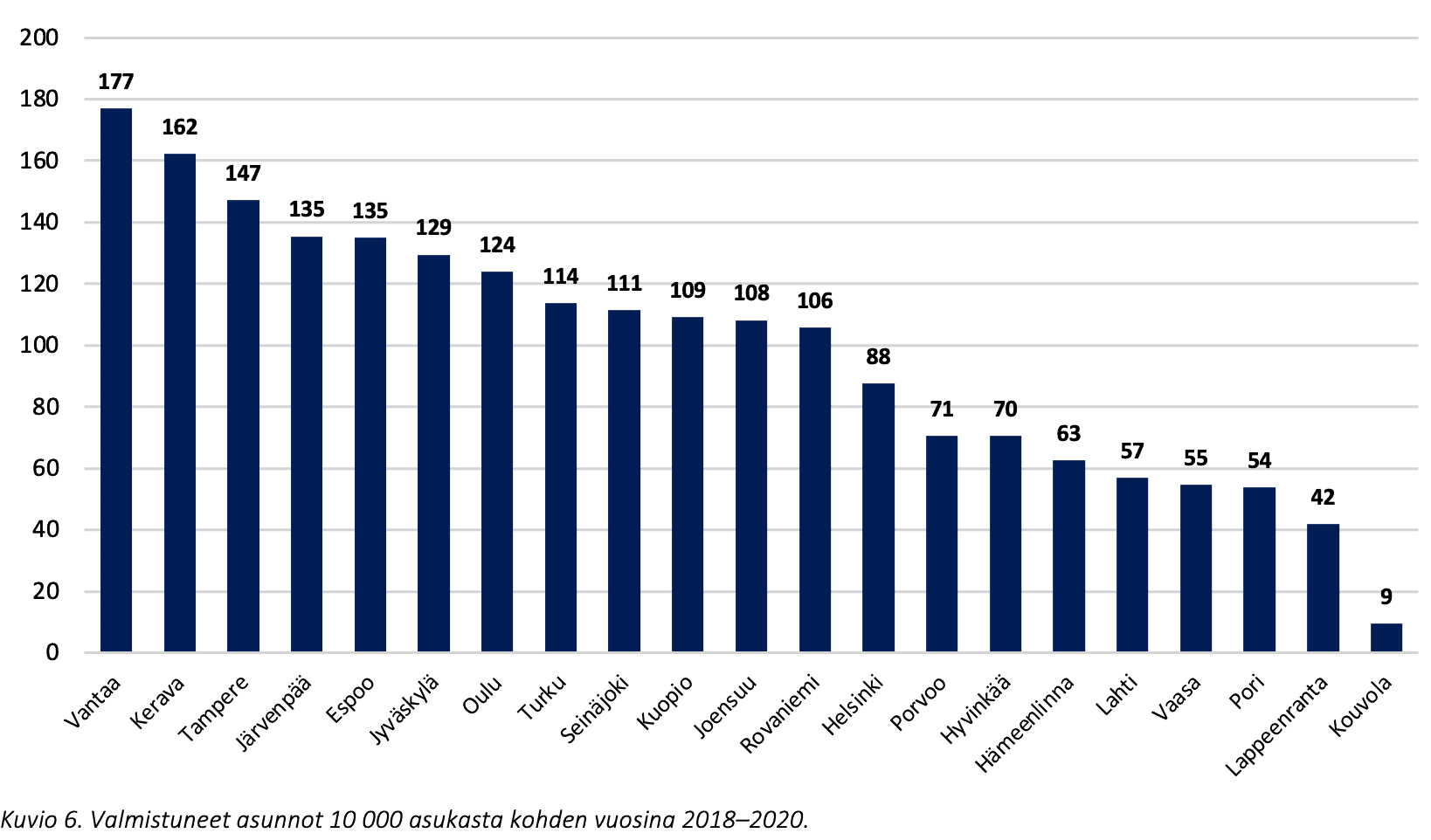

6. Valmistuneet asunnot 10 000 asukasta kohden vuosina 2018–2020

Kuviossa 6. on kuvattu valmistuneiden asuntojen määrää suhteutettuna 10 000 asukkaaseen kohden vuosien 2018–2020 aikana. Mukana ovat kaikki tämän ajanjakson aikana valmistuneet asunnot.

Erot valmistuneiden asuntojen määrissä suhteessa asukaslukuun ovat erittäin suuria koko maan tasolla, ja samoin myös 21 vertaillun kaupungin välillä. Erityisesti Vantaalla valmistuneiden asuntojen määrä suhteessa asukaslukuun oli merkittävästi suurempaa kuin muissa kaupungissa. Vantaalla valmistui yhteensä 12 378 asuntoa vuosien 2018–2020 aikana, joka on väkilukuun suhteutettuna 177 asuntoa vuodessa 10 000 asukasta kohden. Tämä eroaa merkittävästi muiden pääkaupunkiseudun kaupunkien valmistuneiden asuntojen määrästä. Esimerkiksi Helsinkiin verrattuna asuntoja valmistui Vantaalla asukaslukuun suhteutettuna yli kaksinkertaisesti ja Espooseen verrattuna noin 1,3 kertaisesti. Uudenmaan muissa analyysin kaupungeissa asuntoja valmistui myös huomattavan paljon asukaslukuun suhteutettuna: Järvenpäässä 135 asuntoa ja Keravalla 113 asuntoa 10 000 asukasta kohden.

Uudenmaan ulkopuolella asuntoja valmistui eniten väkilukuun suhteutettuna Tampereella (147 asuntoa / 10 000 as.). Asuntotuotanto oli myös korkeaa muissa suurissa yliopistokaupungeissa. Pienissä yliopistokaupungeissa asuntotuotannossa oli enemmän hajontaa. Joensuussa ja Rovaniemessä asuntotuotanto oli varsin vilkasta ja ylitti 100 asunnon rajan 10 000 asukasta kohden. Vaasassa ja Lappeenrannassa asuntotuotanto oli varsin heikkoa ja olikin tarkastelluista kaupungeista heikoimmasta päästä.

Yliopistottomista kaupungeissa asumistuotanto oli vähäistä lukuun ottamatta Seinäjokea, jonne valmistui 111 asuntoa 10 000 asukasta kohden. Muissa kaupungeissa asuntotuotanto ei ollut lähelläkään Seinäjoen tasoa. Asuntotuotanto väkilukuun suhteutettuna oli heikointa Kouvolassa, johon valmistui ainoastaan 9 asuntoa 10 000 asukasta kohden vuodessa vuosien 2018–2020 aikana.

02. Analyysin muuttujat

7. Kokonaisnettomuutto 1 000 asukasta kohden vuosina 2019–2021

Kuviossa 7. kuvataan kokonaisnettomuuttoa kaupungeittain 1 000 asukasta kohden vuosien 2019–2021 aikana. Vuoden 2021 tiedot ovat ennakkotietoja. Kokonaisnettomuutto tarkoittaa maan sisäisen muuttoliikkeen neton (maan sisällä kuntaan muuttaneiden ja kunnasta muuttaneiden erotus) ja kansainvälisen muuttoliikkeen neton (maahanmuuton ja maastamuuton erotus) summaa.

Kaupunkikatsauksen kaikissa kaupungeissa Vaasa ja Kouvolaa lukuun ottamatta kokonaisnettomuutto oli positiivista eli muuttoliike kasvatti kaupunkeja. Kuitenkin maan sisältä muuttovoittoja saivat vain suuret yliopistokaupungit ja pääkaupunkiseutu, kun taas ulkomailta muuttovoittoja saavat käytännössä kaikki Suomen kunnat.

Muuttovoittoa sai määrällisesti eniten Espoo (8 945 asukasta), mutta asukaslukuun suhteutettuna Espoon kasvu oli neljänneksi suurinta. Asukaslukuun suhteutettuna eniten muuttovoittoa sai Tampere (8623 henkilöä, 11,9 henkilöä 1 000 asukasta kohden). Vantaan muuttovoittomäärät olivat suhteellisesti ja määrällisesti kolmanneksi suurimmat. Helsingin muuttovoitto jäi alhaiseksi verrattuna muihin suurin kaupunkeihin. Helsinki sai asukaslukuun suhteutettuna muuttovoittoa vain 3,3 henkilöä 1 000 asukasta kohden. Helsingin haasteena ovat muuttotappiot maan sisäisestä muuttoliikkeestä korona-aikana.

Pääkaupunkiseudun läheisistä kaupungeista suuria muuttovoittoja saivat Järvenpää (11,2 henkilöä 1 000 as. kohden), Kerava (7,5) ja Porvoo (6,1). Suuret yliopistokaupungit saivat myös merkittäviä muuttovoittoja kokonaisnettomuutosta, mutta eivät lähelläkään samaa tasoa kuin Tampere. Etenkin Kuopion maan sisäinen muuttoliike on ollut vahvasti positiivinen viimeisten vuosien aikana. Kaikissa pienissä yliopistokaupungeissa paitsi Vaasassa kokonaisnettomuutto oli positiivista. Maan sisäisen muuttoliike oli kuitenkin negatiivista Vaasan lisäksi myös Lappeenrannassa vuonna 2021. Molemmat kaupungit ovat kuitenkin saaneet suuria muuttovoittoja maahanmuutosta viime vuosina, jonka vuoksi kokonaisnettomuutto on pysynyt positiivisena tai vain maltillisesti negatiivisena.

Yliopistottomissa kaupungeissa on pientä hajontaa kokonaisnettomuuton määrässä asukasta kohden. Hämeenlinna ja Seinäjoki saivat huomattavaa muuttovoittoa kokonaisnettomuutosta, ja niiden maan sisäinen muuttoliike olikin positiivista vuonna 2021. Lahti ja Pori ovat sen sijaan saaneet vain maltillista muuttovoittoa, ja Porin kohdalla maan sisäinen muuttoliike olikin negatiivista viime vuonna. Sen sijaan Kouvola on Vaasan lisäksi ainoa analyysin kaupunki, jossa kokonaisnettomuutto oli negatiivista. Kouvolan kokonaisnettomuuton negatiivisuutta selittää suuri muuttotappio maan sisäisestä muuttoliikkeestä viime vuosina.

02. Analyysin muuttujat

8. Asuntokuntien mediaanitulot vuonna 2020

Kuviossa 8. kuvataan asuntokunnittaisia mediaanituloja vuonna 2020. Erot kaupunkien asuntokuntien koossa selittävät osan mediaanitulojen eroista: kaupungeissa, joissa on paljon yksinasuvia, asuntokuntien tulot jäävät pienemmiksi. Kaupunkikatsauksen kaupungeissa asuntokuntien mediaanitulot olivat keskimäärin 32 198 euroa. Erot ovat suuria kuitenkin ”kehyskuntien” ja opiskelijavaltaisten yliopistokaupunkien välillä.

Korkeimmat asuntokuntien mediaanitulot olivat Espoossa, jossa mediaanitulot olivat 42 899 euroa vuonna 2020. Uudenmaan kehyskunnissa mediaanitulot olivat myös korkeita: Porvoossa ja Järvenpäässä tulot olivat katsauksen kaupungeista seuraaviksi korkeimmat Espoon jälkeen. Helsingin asuntokuntien mediaanitulot jäivät hieman alle 35 000 euroon. Matalimmat asuntokuntien mediaanitulot Uudenmaan kaupungeista olivat Hyvinkäällä, mutta olivat silti korkeammat kuin kaikkien Uudenmaan ulkopuolella olevien kaupunkien.

Uudenmaan ulkopuolella asuntokuntien mediaanitulot olivat korkeat osassa yliopistottomista kaupungeista, kuten Hämeenlinnassa ja Seinäjoella, mutta myös Kouvolassa. Tätä selittää yliopistotoiminnan puuttuminen, joka tuo alueelle paljon pienituloisia yhden ihmisen asuntokuntia. Toisaalta osassa yliopistokaupunkeja (Oulu, Vaasa, Rovaniemi) asuntokuntien mediaanitulot ylittivät esimerkiksi Porin ja Lahden mediaanitulot. Etenkin Lahden mediaanitulot olivat varsin alhaiset, kun huomioidaan opiskelijoiden suhteellisen matala osuus väestöstä.

Pienissä yliopistokaupungeissa asuntokuntien mediaanitulot olivat pääsääntöisesti suuria yliopistokaupunkeja korkeammat. Asuntokuntien mediaanitulot olivat korkeimmat Vaasassa ja Rovaniemellä, kun taas Joensuussa mediaanitulot jäivät kaikista katsauksen kunnista alhaisimmaksi. Joensuun mediaanitulojen alhaisuuden taustalla on opiskelijoiden suuri osuus väestöstä ja alhainen työllisyysaste.

Suurten yliopistokaupunkien asuntokuntien mediaanitulot olivat matalia niin tarkastelun kaupunkeihin verrattuna kuin koko maan keskitasoon verrattuna. Oulu on poikkeus, mutta tätä selittänee etenkin Oulun asuntokuntien suurempi koko muihin yliopistokaupunkeihin verrattuna. Oulun lisäksi Kuopiossa asuntokuntien mediaanitulot ylittivät 30 000 euroa. Suurista yliopistokaupungeista mediaanitulot olivat matalimmat Tampereella ja Turussa.

02. Analyysin muuttujat

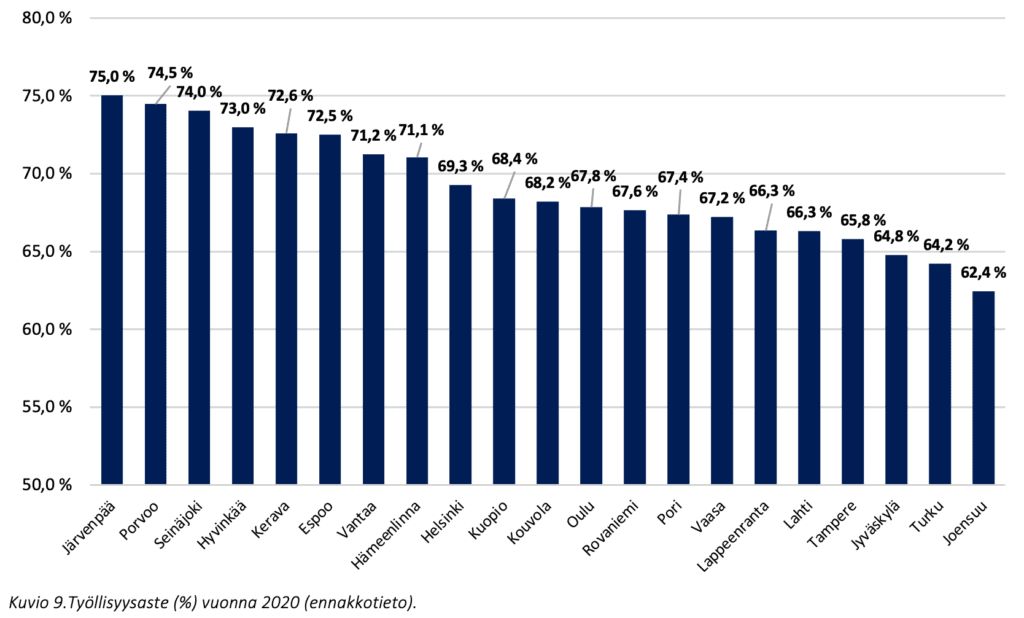

9. Työllisyysaste (%) vuonna 2020

Kuviossa 9. kuvataan katsauksen kaupunkien työllisyysastetta vuonna 2020. Tiedot ovat ennakkotietoja. Työllisyysaste kuvaa työllisen väestön osuutta vastaavan ikäisestä 18–64-vuotiaasta väestöstä. Korkeakoulukaupungeissa opiskelijoiden suuri määrä laskee työllisyysastetta.

Työllisyysasteet olivat erittäin korkeita pääkaupunkiseudun läheisissä kaupungeissa vuonna 2020. Kaikissa neljässä analyysissä mukana olevassa ”kehyskunnassa” työllisyysasteet ylittivät 72,5 prosentin ja ne sijoittuvat tarkasteluissa olevista kaupungeista korkeimmalle Seinäjoen kanssa. Pääkaupunkiseudun kaupungeissa työllisyysasteet olivat myös korkeat, sillä vain Helsingissä työllisyysaste jäi hieman alle 70,0 prosentin.

Uudenmaan ulkopuolisista kaupungeista Seinäjoki ja Hämeenlinna ylittivät 70 prosentin työllisyysasteen. Seinäjoella työllisyysaste oli 74,0 prosenttia, joka oli huomattavasti korkeampi kuin muissa Uudenmaa ulkopuolisissa kaupungeissa. Seinäjoen korkean työllisyysasteen taustatalla on osittain opiskelijoiden matala osuus väestöstä, väestön nuori ikärakenne ja hyvä työllisyys- sekä yrittäjyysdynamiikka. Hämeenlinnan työllisyysaste oli muun muassa sijaintiedun ansiosta 71,1 prosenttia.

Yliopistokaupungeissa työllisyysastetta laskee opiskelijoiden suuri osuus. Kaikissa suurissa yliopistokaupungeissa työllisyysaste jäi alle 70 prosentin, sillä näistä kaupungeista korkein työllisyysaste oli Kuopiossa ja alhaisin taas Turussa. Oulun työllisyysaste oli hieman korkeampi kuin Tampereen ja Jyväskylän.

Pienissä yliopistokaupungeissa työllisyysasteet olivat hyvin pitkälti samaa tasoa Joensuuta lukuun ottamatta, jossa työllisyysaste oli kaikista heikoin tarkastelluista kaupungeista. Joensuun heikkoa työllisyysasteetta selittää opiskelijoiden suuri määrä ja korkea työttömyysaste.

02. Analyysin muuttujat

10. Taloudellinen huoltosuhde vuonna 2020

Kuviossa 10. on kuvattu katsauksen kaupunkien taloudellista huoltosuhdetta vuonna 2020. Tiedot ovat ennakkotietoja. Taloudellinen huoltosuhde on kokonaisvaltainen alueen elinvoimaa kuvaava mittari, joka kuvaa, kuinka monta ei-työllistä alueella asuu sataa työllistä kohden.

Ei-työllisiin lasketaan kaikki väestö paitsi työlliset eli työllisten määrää suhteutetaan lapsiin ja eläkkeellä oleviin, mutta myös työttömiin ja työvoiman ulkopuolisiin. Indikaattori antaa esimerkiksi työllisyysastetta kattavamman kuvan kunnan taloudellisesta ja väestöllisestä kantokyvystä. Mitä matalampi indikaattorin arvo on, sitä vähemmän ei-työllisiä alueella asuu suhteessa työllisten määrään.

Taloudellisessa huoltosuhteessa vahvoilla ovat ne kunnat, joissa työllisyysaste on korkea ja ikärakenne on nuorta. Tämän vuoksi etenkin Uudenmaan kuntien taloudelliset huoltosuhteet ovat erittäin vahvoja. Kaikissa pääkaupunkiseudun kaupungeissa ja sen lisäksi Järvenpäässä oli vähän yli 120 ei-työllistä 100 työllistä kohden. Uudenmaan kaupungeista ”heikoimmat” taloudelliset huoltosuhteet olivat Hyvinkäällä ja Porvoossa, joissa työllisyysaste on korkea, mutta väestön ikärakenne on vanhempi kuin pääkaupunkiseudulla ja niiden kehyskunnissa. Mittakaavan vuoksi on hyvä korostaa, että Porvoon ja Hyvinkään taloudellinen huoltosuhde on kuitenkin erittäin kilpailukykyinen vertailun muihin kaupunkeihin ja koko maan tasoon verrattuna.

Uudenmaan ulkopuolisista kaupungeista Seinäjoen taloudellinen huoltosuhde on vahvin (131). Tampereen taloudellinen huoltosuhde (135) on Seinäjoen arvoa hieman korkeampi, mutta matalampi kuin muiden Uudenmaan ulkopuolisten kaupunkien. Tampereen lisäksi muista suurista yliopistokaupungeista ainoastaan Oulussa taloudellinen huoltosuhde oli alle 140. Kuopiossa ja Turussa taloudellinen huoltosuhde oli 142–143 ja Jyväskylässä 147.

Pienemmissä yliopistokaupungeissa taloudellinen huoltosuhde vaihteli enemmän; Vaasassa ja Rovaniemellä huoltosuhde oli vahvin, kun taas Lappeenrannassa heikomman työllisyysasteen ja vanhemman ikärakenteen takia huoltosuhde jäi merkittävästi heikommaksi. Joensuussa taas taloudellinen huoltosuhde jäi muihin verrokkeihin verrattuna erittäin heikoksi matalan työllisyysasteen, opiskelijoiden suuren väestöosuuden ja iäkkään väestön takia.

Yliopistottomissa kaupungeissa taloudellinen huoltosuhde vaihteli erittäin voimakkaasti: Seinäjoella huoltosuhde oli erittäin vahva ja Hämeenlinnan kohtuullinen. Lahden, Porin ja etenkin Kouvolan taloudellinen huoltosuhde oli heikko työllisyystilanteen ja iäkkään väestön vuoksi.

02. Analyysin muuttujat

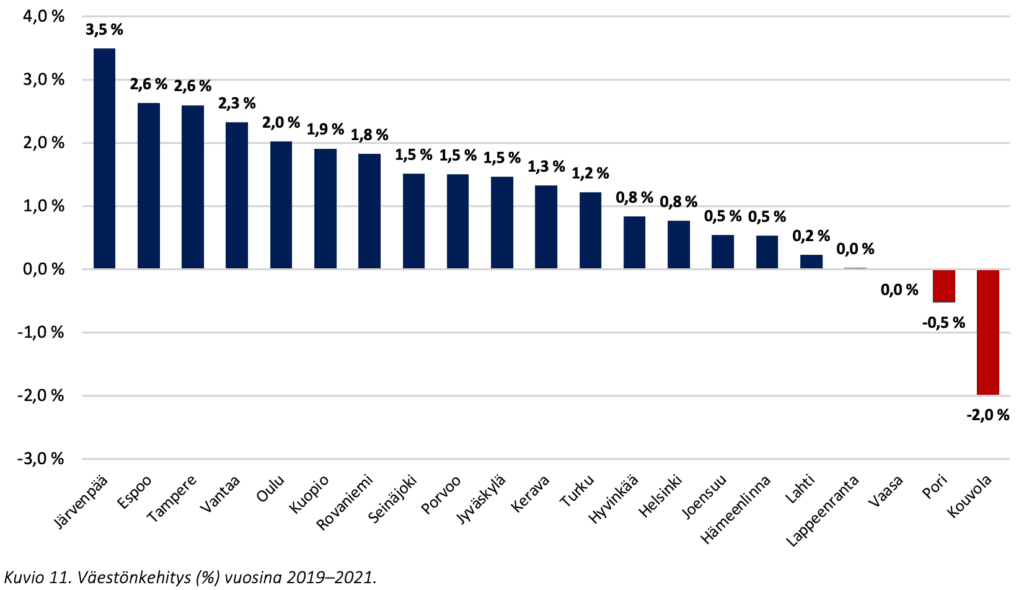

11. Suhteellinen väestönkehitys vuosina 2019–2021

Kuviossa 11. on kuvattu suhteellista väestönkehitystä vuosien 2019–2021 aikana. Vuoden 2021 tieto on ennakkotieto. Väestö kasvoi vuosien 2019–2021 aikana useimmissa katsauksen kaupunkeja, mutta kasvun voimakkuudessa oli suuria eroja kaupunkien välillä ja kaupunkien sisällä.

Väestönkasvu on ollut perinteisesti vahvinta määrällisesti ja suhteellisesti pääkaupunkiseudulla, mutta vuosina 2019-2021 tilanne kääntyi varsinkin suhteellisen kasvun osalta. Kolmen suhteellisesti eniten kasvavan kaupungin joukossa olivat Järvenpää, Vantaa ja Tampere. Vantaan kasvu oli kuitenkin suhteellisesti mitattuna toiseksi korkeinta ja Espoon neljänneksi korkeinta. Helsingin kasvu sen sijaan heikentyi voimakkaasti viime vuosien aikana maan sisäisen muuttoliikkeen muuttotappioiden seurauksena. Tämä on heijastunut myönteisesti pääkaupunkiseudun läheisiin kehyskuntiin, kuten Järvenpäähän, jonka väestö kasvoi suhteellisesti eniten analyysin kaupungeista. Toisaalta vaikutus ei ole ollut yhtä vahva kaikissa pääkaupunkiseudun ”kehyskunnissa”, sillä esimerkiksi Hyvinkään väestö kasvoi vain maltillisesti.

Pääkaupunkiseudun lisäksi muita vahvoja väestönkasvun keskuksia ovat olleet perinteisesti muut suuret yliopistokaupungit. Yliopistokaupungit kasvoivat voimakkaasti myös vuosien 2019–2021 aikana. Tampere kasvoi eniten määrällisesti ja suhteellisesti: Tampereen kasvu ei ole juuri heikentynyt koronkriisin aikana. Muidenkin suurien yliopistokaupunkien kasvu oli vahvaa, mutta jäivät jälkeen Tampereen kasvusta. Etenkin Oulun ja Kuopion kasvu oli voimakasta ja erottui edukseen Jyväskylään ja Turkuun verrattuna.

Pienempien yliopistokaupunkien väestönkehitys oli pääasiassa heikompaa ja vaihtelevampaa kuin suurten yliopistokaupunkien kehitys. Pienistä yliopistokaupungeista väestönkehitys oli selkeästi vahvinta Rovaniemellä, joka vastasi suurten yliopistokaupunkien kasvua. Viime vuosien aikana Rovaniemi onkin kasvanut merkittävästi. Joensuun väkiluku kasvoi hieman, ja Lappeenrannassa väestö pysyi lähes samalla tasolla vuosien 2019–2021. Vaasassa väestö pysyi myös samoissa luvuissa. Yliopistottomien kaupunkien väestönkehitys vaihteli voimakkaasti. Väestö kasvoi Seinäjoella, Hämeenlinnassa Lahdessa vuosien 2019–2021 aikana. Porissa väestö supistui maltillisesti ja Kouvolassa voimakkaasti vuosien 2019–2021 aikana.

02. Analyysin muuttujat

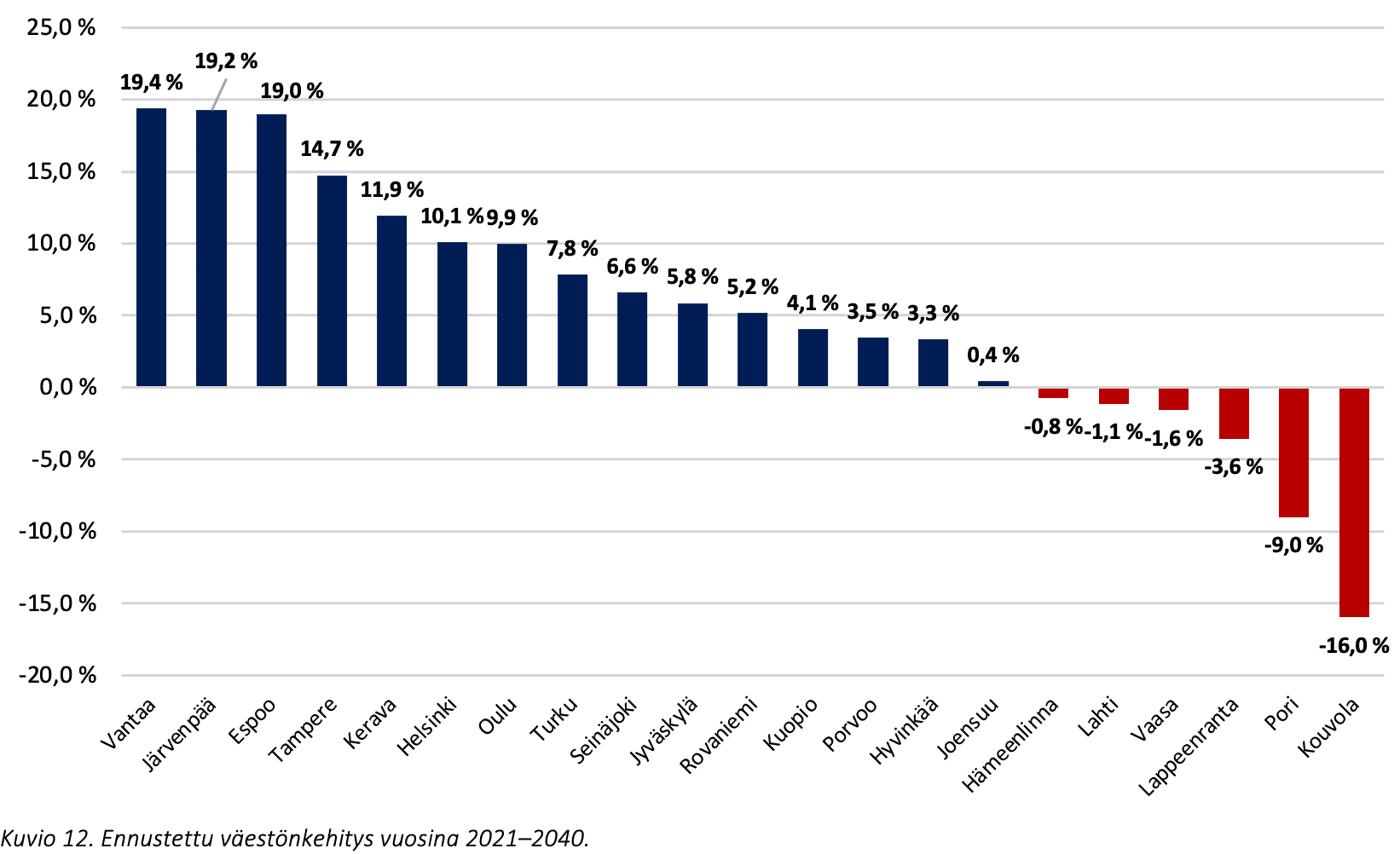

12. Ennustettu väestönkehitys vuosina 2021–2040

Kuviossa 12. kuvataan vuosien 2021–2040 ennustettua väestönkehitystä Tilastokeskuksen vuoden 2021 väestöennusteen perusteella. Tilastokeskuksen väestöennuste ennakoi väestönkehitystä tiettyjen pääosin 2010-luvun jälkipuoliskon kehityksestä johdettujen olettamien mukaan, joista keskeisin on matalan syntyvyyden jatkuminen[1]. Muutokset näissä olettamissa voivat vaikuttaa merkittävästikin tulevaan kehitykseen.

Tilastokeskuksen väestöennuste ennakoi erittäin voimakasta väestönkasvua etenkin pääkaupunkiseudulle. Vantaan ja Espoon väestö kasvaisi ennusteen mukaan 19,0–19,4 prosentilla etenkin maan sisältä ja ulkomailta saatujen muuttovoittojen vaikutuksesta. Helsingin ennustettu väestönkehitys (+10,1 prosenttia) on myös voimakasta, mutta selkeästi matalampaa kuin Vantaalla ja Espoossa.

Pääkaupunkiseudun vahva väestönkasvu heijastuu myös sen lähialueelle. Etenkin Järvenpään ja Keravan väestönkehityksen ennakoidaan kasvavan voimakkaasti vuosina 2021–2040. Toisaalta Tilastokeskuksen väestöennuste ennakoi hyvin toisenlaisten väestönkehitystä Hyvinkäälle ja Porvooseen, joissa iäkkäämpi väestörakenne painaa väestönkehityksen vain maltillisesti positiiviseksi. On kuitenkin huomionarvoista, että väestöennuste on epävarma ennakoimaan ”kehyskuntien väestönkehitystä, sillä näissä kunnissa esimerkiksi tuleva rakentaminen ja kaavoitus vaikuttavat huomattavasti väestönkehityksen toteumaan.

Tilastokeskuksen väestöennusteessa myös suuret yliopistokaupungit kasvavat voimakkaasti. Kasvu olisi ennusteen mukaan vahvinta Tampereella, jonka suhteellinen väestönkehitys vuosien 2021–2040 aikana vastaisi lähes pääkaupunkiseudun kuntien suhteellista kasvua. Myös Oulun väestö kasvaisi Tilastokeskuksen väestöennusteessa suhteellisen voimakkaasti. Turussa ja Jyväskylässä kasvu jäisi taas hieman maltillisemmaksi. Kuopion väestönkehitys poikkeaa Tilastokeskuksen väestöennusteessa muista suurista yliopistokaupungeista. Pienemmissä yliopistokaupungeissa ennakoitu väestönkehitys on heikompaa: Rovaniemen väestö kasvaisi kohtuullisesti ja Joensuun maltillisesti, mutta Vaasassa ja Lappeenrannassa väestö supistuisi. Yliopistottomien kaupunkien ennakoitu väestönkehitys jäisi pääosin negatiiviseksi iäkkäämmän ikärakenteen ja muuttotappioiden takia. Poikkeuksen tekee Seinäjoki, jonka ennakoidaan kasvavan jatkossakin voimakkaasti. Erityisen heikoksi väestönkehityksen ennakoidaan jäävän Porissa ja Kouvolassa.

Siirry navigaation kautta suoraan haluaamaasi kohtaan!