Vivuttaminen on sitä, kun hyödynnetään jotain vipuvoimaa moninkertaistamaan lopputulema. Asuntosijoittamisessa vivuttamisella tarkoitetaan useimmin velan hyödyntämistä sijoitusten tuoton parantamiseksi.

Velkarahan käyttö onkin hyvin yleistynyt käytäntö asuntosijoittajien keskuudessa ja asuntojen korkea vakuusarvo antaa tähän hyvät lähtökohdat. Myös nykyinen markkinatilanne (matalat korot) houkuttelee velkavivun käyttöön.

Velkavipua käyttävän asuntosijoittajan on syytä ymmärtää sen hyödyt ja riskit läpikotaisin. Tässä artikkelissa käymme läpi vivuttamisen lyhyen oppimäärään. Artikkelin luettuasi ymmärrät, miten lasket oleelliset tunnusluvut, mitkä riskit kasvavat ja mitkä taas pienenevät velankäytön myötä sekä mikä on sopiva velkavivun määrä.

Vuokratuotto ja oman pääoman tuotto

Heti aluksi on syytä palauttaa mieleen kahden tärkeän tunnusluvun merkitys – sijoitetun pääoman tuotto ROI (Return on Investment) sekä oman pääoman tuotto ROE (Return of Equity).

Sijoitetun pääoman tuotto, ROI, on sijoituksen tuoman tuoton suhde sen hintaan. Asuntosijoittajien keskuudessa ei ole yhtenäistä konsensusta siitä, mitä kaikkia kuluja huomioidaan hinnassa. Velattoman hinnan lisäksi kannattaa huomioida ainakin varainsiirtovero sekä remonttivara, jos on oletettavaa, että kohteen pitoaikana eteen tulee joko huoneistoon tai taloyhtiöön kohdistuvia remontteja.

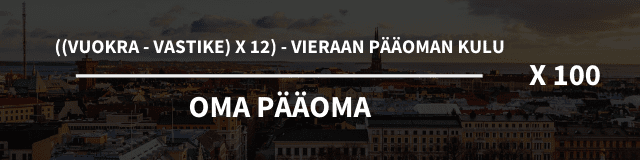

Oman pääoman tuoton, ROE, laskennassa käytetään velattoman hinnan sijaan sijoitettua omaa pääomaa. Tämä tunnusluku kiinnostaa etenkin velkavipua hyödyntäviä asuntosijoittajia. Jos velkaa ei ole käytetty ollenkaan, ovat vuokratuotto ja oman pääoman tuotto samat.

Kuten aiemmin todettu, näille laskentakaavoille ei ole yhtä yhtenäistä tapaa asuntosijoittajien keskuudessa. Oleellinen poiminta on, että sijoittajan on syytä laskea sekä tuotto suhteessa sijoitettuun omaan pääomaan sekä sijoitettuun koko pääomaan.

Oman pääoman tuotosta voit lukea tarkemmin tästä artikkelista. Velkavivun hyödyntämisen yksi keskeisimpiä tavoitteita on juuri oman pääoman tuoton kasvattaminen. Alla vertailtuna esimerkkitapaukset, joissa toisessa on hyödynnetty 70% velkavipua ja toisessa kohde on ostettu täysin omaa pääomaa hyödyntäen.

| Oma pääoma 100%, velkavipu 0% | Oma pääoma 30%, velkavipu 70% | |

| Oma pääoma | 100 000 € | 30 000 € |

| Vieras pääoma | 0 € | 70 000 € |

| Vuokratuotto vuodessa (vuokra-hoitovastike) | 5 000 € | 5 000 € |

| Vieraan pääoman kulu (korko) | 0 € | 1 500 € |

| Oman pääoman tuotto ROE | 5 % | 11,7 % |

Kuten taulukosta huomataan, saadaan 70% velkavipua hyödyntämällä yli kaksinkertaistettua oman pääoman tuotto.

Vipu toimii molempiin suuntiin

Ennen velan hyödyntämistä on syytä ymmärtää myös siihen liittyvät riskit. Näistä yksi on se, että vipu toimii molempiin suuntiin. Palataan ensimmäisen kappaleen toteamukseen “hyödynnetään vipuvoimaa moninkertaistamaan lopputulema”. Entä jos lopputulema ei olekaan positiivinen vaan negatiivinen? Vaarana on, että vipuvarsi vie sijoituksilta kaiken arvon.

Korkoriski

Karkeasti sanottuna velkavivun hyödyntäminen on kannattavaa silloin, kun velan korko on alhaisempi kuin saatava tuotto. Otetaan tästä muutama esimerkki. Alla olevaan taulukkoon on listattu oman pääoman tuottoprosentit tilanteessa, kun vuokratuotto on 5%. Tilanteita vertaillaan eri suuruisilla velkavivuilla sekä eri korkotilanteissa.

| Korko 1% | Korko 4% | Korko 8% | |

| Velkavipu 0% | 5% | 5% | 5% |

| Velkavipu 50% | 9% | 6% | 2% |

| Velkavipu 70% | 14,3% | 7,3% | -2% |

| Velkavipu 90% | 41% | 14% | -22% |

Kuten aiemmin todettua, mikäli velkavipua ei hyödynnä lainkaan, ovat ROI ja ROE aina samat. Hyödynnettäessä maltillista 50% velkavipua, sijoitukselle saadaan vielä 4% korkotilanteessa korkeampi oman pääoman tuotto verrattuna velattomaan sijoitukseen. Korkojen ollessa matalat, saadaan rohkealla 90% velkavivulla kiistatta paras oman pääoman tuotto, aina siihen pisteeseen saakka, kun korkotaso ei ylitä vuokratuottotasoa, eli tässä tapauksessa viittä prosenttia. On kuitenkin syytä huomioida, että korkojen noustessa rajusti, oman pääoman tuotto kääntyy merkittävästi miinukselle velkavivun ollessa korkea. Tässä näkyy vipuvaikutus negatiiviseen suuntaan.

Tämän hetkinen markkinatilanne on omiaan mahdollistamaan korkean oman pääoman tuoton aggressiivista velkavipua hyödyntäen. Korot ovat olleet matalalla historiallisen pitkään, eikä moni usko niiden nousuun lähitulevaisuudessa.

Asuntosijoittaja ja Arvokas Asunnot Oy:n hallituksen puheenjohtaja Riku Pennanen haluaa huomauttaa, että tilanne luo helposti virheellisen mielikuvan velkavivun riskeistä, tai niiden puuttumisesta.

Vaikka jokin riski ei tuntuisi todennäköiseltä tai sen on valmis omassa sijoitustoiminnassaan kantamaan, on se silti tärkeä tiedostaa. Se on osa riskeihin varautumista.

Korkojen ikuiseen edullisuuteen ei siis kannata tuudittautua, etenkään jos oman asuntosijoittamisen aikajänne on ennemmin vuosikymmeniä kuin muutamia vuosia kestävä. Jokaisella asuntosijoittajalla on toki oma riskinsietokykynsä, ja tähän palataan vielä myöhempänä.

Asunnon arvon laskuun liittyvä riski

Tarkastellaan vivuttamisen kaksisuuntaista vaikutusta vielä asunnon arvon muutosten näkökulmasta.

Otetaan esimerkkinä jälleen 100 000 € arvoinen asunto, joka on matalassa korkotilanteessa hankittu rohkealla 90%:n velkavivulla. Omaa rahaa on siis sijoitettu 10 000 €. Oletetaan, että asunnon arvo nousee 10%, jolloin uusi arvo on 110 000€. Näin ollen oma pääoma on peräti tuplaantunut!

Toisaalta, jos asunnon arvo tippuu 10%, eli 90 000 euroon, on koko oma pääoma menetetty. Tämä tilanne konkretisoituu asunnon myyntihetkellä. Mikäli koko oma pääoma on menetetty, riittää myynnistä saatu tulo ainoastaan velan takaisinmaksuun. Mikäli arvonlasku on vielä voimakkaampaa, voidaan ajautua tilanteeseen, jossa asunnon myynti aiheuttaa jopa kuluja, kun saatu myyntitulo ei riitä edes velan kuittaamiseen.

“Tämän takia pyrin saamaan sijoitusasunnoilleni ns. turvamarginaalin jo ostohetkellä, eli asunto olisi hyvä saada ostettua esimerkiksi 10% alle markkinahinnan. Näin ollen oma pääomani on suojassa 10% arvonlaskua vastaan.” Riku summaa.

Asuntosijoittajan on syytä ottaa laskelmissaan huomioon sekä korkoriski että markkinoihin kohdistuva riski asunnon arvon laskusta. On myös huomioitava, että korkoriski kohdistuu niin pankkilainaan kuin yhtiölainaankin.

Tarkastele myös kassavirtaa

Pelkkien prosenttien tuijottelu ei vielä kerro tarpeeksi asuntosijoittajan arjesta. Oman pääoman 41%:n tuotto ei lämmitä siinä hetkessä, kun tilille kilahtava vuokratulo ei riitä kattamaan kaikkia kuluja.

Tarkastellaan yllä olevaa samaista tilannetta kassavirran näkökulmasta, kun ostettavan asunnon arvo on 100 000 €, tuotto on 5% ja lainaosuudelle on haettu 25 vuoden annuiteettilaina. Taulukossa näkyy netto kassavirta vuodessa eri velkavivuilla ja eri korkotilanteissa.

| Korko 1% | Korko 4% | Korko 8% | |

| Velkavipu 0% | 3500 € | 3500 € | 3500 € |

| Velkavipu 50% | 1389 € | 933 € | 69 € |

| Velkavipu 70% | 544 € | -94 € | -1303 € |

| Velkavipu 90% | -330 € | -1121 € | -2676 € |

Lainamäärän kasvaessa lyhennyksen suuruus sekä korkokulu kasvavat. Näin ollen tilanne, jossa 1% korkotasolla rohkea 90% velkavipu tuo asuntosijoittajalle peräti 41% oman pääoman tuoton, aiheuttaa se kuitenkin negatiivisen kassavirran.

Velkavivulla voi myös pienentää sijoitustoiminnan riskiä

Yllä on käsitelty muutama yleinen velkavivun käyttöön liittyvä riski. Mutta järkevällä, riskit huomioivalla velkavivun käytöllä voidaan myös pienentää sijoitustoiminnan riskejä, tarkemmin, hajauttamiseen liittyvää riskiä. Asuntosijoittamisessa, kuten missä tahansa muussakin sijoituslajissa, hajauttaminen on järkevää, riskeiltä suojaavaa toimintaa.

Asuntosijoittaja, jolla on käytössään 100 000 € voi ostaa itselleen yhden 100 000 € arvoisen sijoitusasunnon ilman velkarahaa ja näin poistaa korkoriskin ja keskittyä nauttimaan kassavirrasta. Vaihtoehtona voisi olla neljän samanarvoisen sijoitusasunnon osto, käyttäen jokaiseen 25 000 € omaa rahaa ja 75 000 € pankkilainaa. Näin ollen asuntoon kohdistuvaa riskiä (tyhjät kuukaudet, remonttikulut jne.) on hajautettu eikä vuokratulot ole vain yhdestä asukkaasta kiinni.

Yhden asunnon ollessa kuukauden ajan ilman vuokralaista, pystyy hajautusta harrastanut asuntosijoittaja kuittaamaan, jos ei kokonaan, niin ainakin osittain tyhjän asunnon kuluja loppujen kolmen asunnon tuloilla. Olettaen, että kassavirta on kaikissa positiivinen.

Kolmas vaihtoehto voisi olla ostaa 3 sijoitusasuntoa, joista jokaiseen käytettäisiin jälleen 25 000 € omaa rahaa ja 75 000 € pankkilainaa, jonka jälkeen tilille jäisi vielä 25 000€ kattamaan muista kuluista aiheutuvia kustannuksia.

“Jos kaikki käteinen on kiinni asunnossa, et kuole lainavipuun, vaan siihen, että rahat eivät riitä tyhjiin kuukausiin ja muihin menoihin.” Riku toteaa. Moni asuntosijoittaja aliarvioi vuokra-asunnon ylläpitoon liittyvät kustannukset.

Mikä on sopiva velkavivun määrä?

Mietitäänpä seuraavaksi, mikä on sopiva velkavivun määrä. Velkavipu kasvattaa sekä oman pääoman tuottoa että monia riskejä. Vastaus löytyy siis odotettujen tuottojen ja riskien välisestä suhteesta ja siitä, kuinka paljon riskiä kukin asuntosijoittaja on tahollaan valmis sietämään. Warren Buffettia vapaasti lainaten, yritätkö saada jotain, mitä sinulla ei ole, samalla menettäen asioita, joita sinulla jo on.

Yhtä oikeaa vastausta velkavivun sopivaan määrään ei siis ole olemassa. Vaikka monesti näkee ja kuulee puhuttavan 60–70 % suositellusta velkavivusta, riippuu optimaalinen vivun määrä asuntosijoittajan henkilökohtaisesta tilanteesta. Jokaisella sijoittajalla on oma riskinsieto- ja riskinkantokykynsä.

Nuori aloitteleva asuntosijoittaja, jolla ei ole suurta alkupääomaa, mutta ei myöskään henkilökohtaisessa taloudessaan suuria menoja ja kenellä on säännölliset hyvät tulot, voi aloittaa sijoitustoiminnan suurellakin velkavivulla. Korkojen noustessa tai asuntoon kohdistuvien ylimääräisten menojen ilmaantuessa, hän on laskenut selviytyvänsä hyvin, vaikka joutuisi väliaikaisesti laittamaan suuriakin summia omaa rahaa ylläpitääkseen sijoitustaan.

Pidempään alalla toiminut asuntosijoittaja, jolle on kertynyt jo useiden kymmenien asuntojen salkku, saattaa katsoa kannattavaksi pitää velkavipu esimerkiksi 50 % tasolla, jotta pahimmassa tapauksessa oman pääoman määrä riittäisi kuittaamaan velat kokonaan.

Jokainen suojautuu riskeiltä itselleen sopivimmalla tavalla

Jokainen myös suojautuu riskeiltä itselleen sopivimmalla tavalla. Nuori, yhden asunnon negatiivista kassavirtaa sietävä asuntosijoittaja ei välttämättä näe tarpeelliseksi ottaa korolle minkäänlaista korkosuojaa, vaan hän nauttii tämän hetkisestä alhaisesta korkotasosta. Kymmeniä sijoitusasuntoja omistava sijoittaja on laskenut, että hänen taloutensa ei kestäisi roimaa korkojen nousua, joten hän suojaa itsensä korkoriskiltä maksamalla tämän hetken markkinakorkoa korkeampaa korkokattoa.

Riku kannustaa pohtimaan velkavivun määrää myös näin: “Jos sinulla on käytössäsi 30 000 € sijoittamiseen, onko riskimpää laittaa koko summa sijoitukseen ja jättää 0e tilille vai ottaa 90% lainaa ja jättää 20 000 € tilille?”

Hän jatkaa: “Tyypillisesti tarkastellaan, paljonko asuntosalkusta on velkavipua. Tarkastelua kannattaa laajentaa koskemaan kokonaistilannetta. Sanotaan, että sinulla on miljoonan euron arvoinen asuntosalkku, ja siihen 80% velkavipu. Kuulostaa äkkiseltään hurjalta. Entä kuulostaako tilanne riskiltä, jos sinulla on samaan aikaan 500 000 € muissa, likviditeetiltään paremmissa sijoituksissa? Halutessasi pystyisit siis kerralla pienentämään velan määrän 800 000 eurosta 300 000 euroon. “

“Tai tilanne, jossa kaverillasi on 300 000 euron laina omaa asuntoa varten, eikä sijoituksia, kun taas sinä asut vuokralla ja ostat 100 000 euron sijoitusasunnon 90% lainalla?”

Riku alleviivaa esimerkeillään nimenomaan kokonaistilanteen tuomaa näkökulmaa. 90%:n velkavivun kannattavuudesta voidaan olla montaa mieltä, mutta tilanteen luonteeseen vaikuttaa joka tapauksessa suuresti, onko oma talous jo valmiiksi velkaantunut vai vakaalla pohjalla.

Key take aways

- Ymmärrä ja osaa laskea asuntosijoittajan tunnusluvut, tiedä mikä on ROI:n ja ROE:n ero.

- Huomioi vieraan pääoman kustannus äläkä tuudittaudu tämän hetkiseen korkotasoon.

- Muista, että velkavipu toimii molempiin suuntiin.

- Tarkastele aina kokonaistilannetta. Asuntosalkun lisäksi huomioi henkilökohtainen talous ja muut sijoitukset.