Taloyhtiön kirjanpito on osaltaan kytköksissä myös asuntosijoittajan tuottoon. Suurten korjaushankkeiden yhteydessä osakkaiden maksusuoritusten kirjaustapa taloyhtiön kirjanpidossa vaikuttaa asuntosijoittajan verotukseen ja näin ollen myös tuottoon. Kyseiset maksusuoritukset voidaan joko rahastoida tai tulouttaa, ja juuri näiden kahden ero on se ratkaiseva tekijä. Etenkin, kun suuri osa taloyhtiöistä suunnittelee mittavia remontteja, on asuntosijoittajan oltava hereillä asian suhteen. Tarjoammekin tässä perustietoa rahastoinnista ja tuloutuksesta sekä vinkkejä siihen, kuinka pystyt itse asiaan vaikuttamaan.

Mikä on rahastoinnin ja tuloutuksen ero?

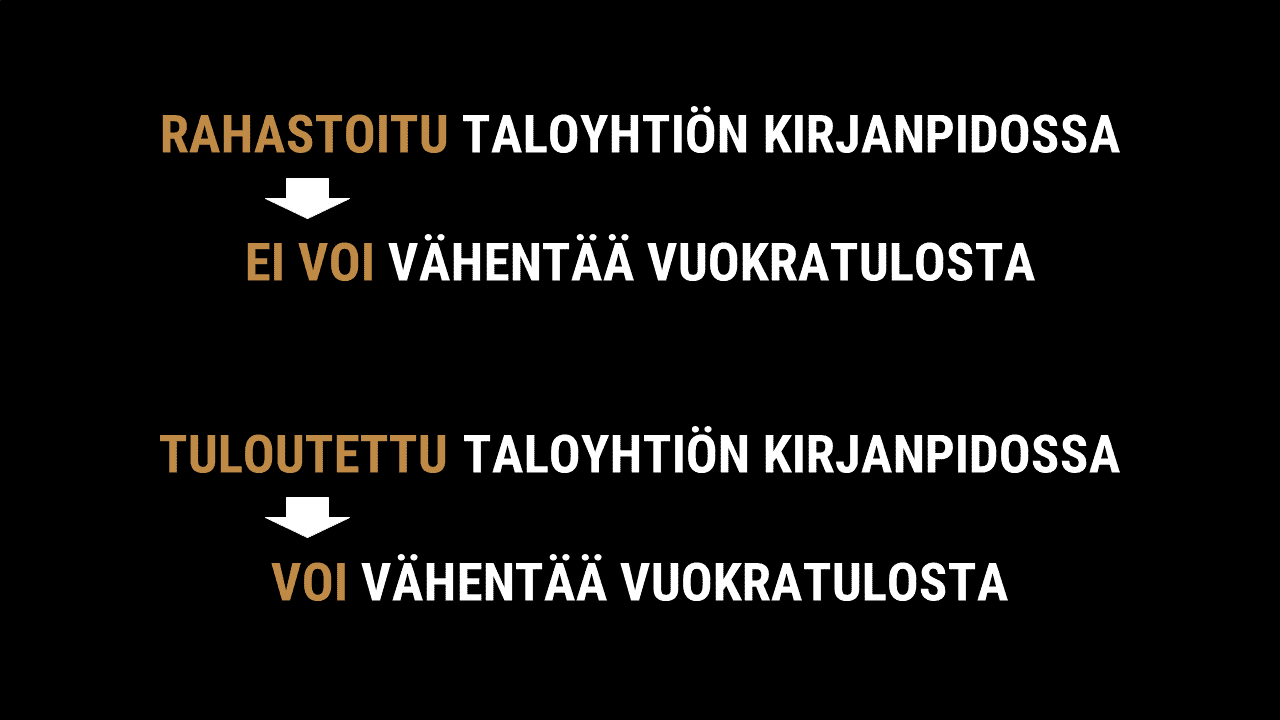

Selvää on, että korjaushankkeet aiheuttavat taloyhtiön osakkaille lisäkustannuksia. Osakkaat maksavat nämä kustannukset taloyhtiölle rahoitusvastikkeen muodossa joko kuukausittain tai kertasuorituksena, jolloin taloyhtiön on joko rahastoitava tai tuloutettava kyseiset maksusuoritukset kirjanpidossaan. Rahastoinnin ja tuloutuksen ero asuntosijoittajan kannalta on merkittävä, sillä se määrää voiko rahoitusvastikkeen vähentää vuokratulon verotuksessa.

Kaikessa yksinkertaisuudessaan, mikäli taloyhtiö rahastoi maksusuoritukset et voi vähentää niitä vuokratulosta, mutta taloyhtiön tulouttaessa suoritukset, voit vähentää ne. Kun vastikkeet rahastoidaan, ne lisätään osakkeiden hankintamenoon, jolloin sijoittaja voi ottaa huomioon nämä kulut vasta luovutusvoittoa laskettaessa.

Tärkeintä tästä artikkelista on painaa mieleen tämä:

Miksi tuloutus on nimenomaan asuntosijoittajalle tärkeä?

Rahastoinnin ja tuloutuksen välisellä erolla ei juurikaan ole käytännön merkitystä asukasomistajille, sillä he eivät kummassakaan tapauksessa saa verohyvitystä remonttikustannuksista. Asuntosijoittajalle sen sijaan on merkittävä ero siinä, voiko kulut vähentää saman tien kuukausittain vai vasta asunnon myytyä. Usein asuntosijoittajat pitävät asuntoja omistuksessaan pitkään, minkä vuoksi sijoittaja voi joutua odottamaan kymmeniä vuosia, että saa vähennyksen hyödynnettyä.

Mitä tuloutuksen ja rahastoinnin ero merkitsee taloyhtiölle?

Rahastointi on tyypillisesti taloyhtiöille se automaattisin tapa kirjata rahoitusvastikkeet kirjanpidossaan. Tämä tarkoittaa tarkemmin sitä, että osakkaiden maksamat suoritukset merkitään taseeseen eli niitä käsitellään pääomasijoituksina. Mikäli taas yhtiökokous päättää tulouttaa maksusuoritukset, ne kirjataan tuloslaskelman puolelle.

Taloyhtiön ei ole tarkoitus tehdä voittoa, jolloin maksusuoritusten tuloutuksessa on syytä olla tarkkana. Kun maksusuoritukset tuloutetaan, on pyrittävä siihen, että kulupuoli on tulospuolen kanssa tasapainossa. Mikäli taloyhtiön kulut ovat pienemmät kuin tulot, joutuu se maksamaan tulostaan osuuden verottajalle. Taloyhtiön on myös hyvä muistaa, että sekä asukasosakkaiden että sijoittajaosakkaiden maksusuoritukset on merkittävä kirjapidossa samalla tavalla.

Miten kirjanpitoasioihin voi vaikuttaa?

Kuten mainittu, moni taloyhtiö automaattisesti rahastoi osakkaiden maksusuoritukset. Vaikka taloyhtiön edustajien on hyvä ottaa huomioon erilaisten osakkaiden intressit, voivat rahastoinnin ja tuloutuksen erot sekä vaikutukset olla joissakin taloyhtiössä vielä hieman epäselviä. Näin ollen asuntosijoittajan on itse oltava aktiivinen, mikäli asiaan haluaa vaikuttaa. Yksi oiva keino päästä vaikuttamaan on ryhtyä taloyhtiön hallituksenjäseneksi.

Jos et itse ole tai halua olla taloyhtiön hallituksessa, esittele asia hallitukselle sekä isännöitsijälle perusteellisesti. Yhtiökokous päättää taloyhtiössä, miten maksusuoritukset merkitään, mutta kokouksessa on tyypillisesti useita muitakin asioita läpikäytävänä. Näin ollen, asia on hyvä ottaa esille jo hyvissä ajoin ennen yhtiökokousta.

Lue myös, miten tulouttamisesta kannattaa keskustella yhtiökokouksessa.

Mistä lisätietoa?

Heti ensi alkuun on hyvä selvittää taloyhtiösi oma menettelytapa, joka selviää helpoiten isännöitsijältä. Etenkin, jos suuret korjaushankkeet ovat suunnitelmissa, on syytä selvittää tilanne ja mahdollisuudet vaikuttaa asiaan.

Rahastointiin ja tuloutukseen liittyen on tehty erilaisia ohjeistuksia useammaltakin eri taholta. Perustavanlaatuista infoa saa suoraan Verohallinnon sivulta, josta löytyy ohjeistusta asuntosijoittajan näkökulmasta. Lisäksi esimerkiksi Suomen Vuokranantajat ja Isännöintiliitto ovat tehneet Suomen Vuokranantajien jäsenille melko yksityiskohtaisen ohjeistuksen esimerkkeineen aiheeseen liittyen. Kyseinen ohje on näppärä tietopaketti paitsi asuntosijoittajalle myös taloyhtiön hallitukselle ja isännöitsijälle.

Asuntosijoittajan kannattaa seurata myös julkista keskustelua ja mahdollisia tulevia muutoksia rahoitusvastikkeen verovähennysoikeuteen liittyen. Taloyhtiölainojen yleistyttyä uudiskohteissa, niiden lyhennysten verokohtelusta on alettu käydä keskustelua. Vielä ainakaan toistaiseksi (helmikuussa 2022) muutoksia vähennysoikeuteen ei ole tulossa.