Asuntosijoittaminen on monestakin syystä oiva sijoittamisen muoto. Huolellisesti suunniteltu ja hyvin toteutettu asuntosijoittaminen on suhteellisen turvallista sijoitustoimintaa, jolla voi kerryttää varallisuutta, taloudellista turvaa sekä hajauttaa sijoituksia. Kokosimme asuntosijoittamisen perusteet ja kuusi pätevää syytä siihen, miksi asuntosijoittaminen on kannattava sijoittamisen muoto.

1) Säännöllinen tulo

Osakesijoittaja saa osinkoa sijoitukselleen tyypillisesti kerran vuodessa, kun asuntosijoittaja saa vuokratuloa kuukausittain. Mikäli vuokralainen on luotettava ja huolella valittu, asuntosijoittaja ansaitsee tuottoa sijoitukselleen mahdollisesti pitkään ja ongelmitta. On kuitenkin syytä huomioida, että kuukausittainen tulo on suhteellisen pieni, ja merkittävää tuottoa asuntosijoittaja kerryttää pidemmällä tähtäimellä. Olennaista asuntosijoittamisessa on siis se, että vuokratulo kattaa kuukausittaiset menot, jolloin asunto maksaa itse itseään takaisin. Lopulta sijoittajalla on omistuksessaan velaton asunto, jonka arvo voi bonuksena vielä nousta.

2) Tuottoa kahdesta lähteestä

Asuntosijoittajan ensimmäinen tulonlähde on vuokratuotto. Asuntosijoittaja saa sijoitusasuntoaan vuokraamalla kuukausittaista kassavirtaa. Vuokratulon avulla sijoittaja voi lyhentää lainaa sekä maksaa vastikkeita ja muita kuluja. Asunnosta tulee siis ajan mittaan velaton sijoitus. Lisäksi hyvästä vuokratuotosta voi jäädä kuukausittain käteen vielä ylimääräistä. Huolellisen pohjatyön ja laskimen perusteella valitun sijoituksen kokonaistuotto voi olla erinomainen.

Asuntosijoittajan toinen tulonlähde on arvonnousu. Asunnon arvonnousu on pitkälti riippuvainen sen sijainnista. Kaupunki, jossa asunto sijaitsee ja asunnon ympäristö sekä niiden kehitys vaikuttavat vahvasti siihen, kuinka haluttu kyseinen huoneisto on. Haluttavuus taas näkyy suoraan asunnon hintakehityksessä. Sijainnin ja asunnon ympäristön lisäksi arvonnousuun vaikuttavat vahvasti myös itse huoneiston sekä taloyhtiön kunto. Asuntosijoittaja voi nostaa asunnon arvoa korjauksilla ja remonteilla.

3) Vakaat markkinat eli maltillinen riski

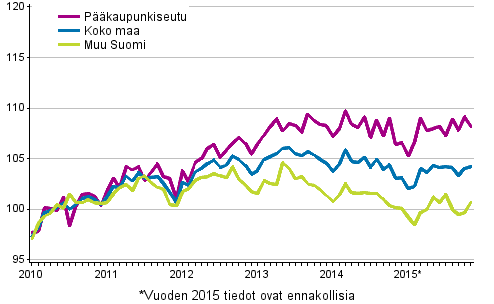

Asuntosijoittaminen ei ole yhtä suhdanneherkkää kuin moni muu sijoittamisen muoto. Huoneistot ja kiinteistöt tyypillisesti säilyttävät hyvin arvonsa pitkällä aikavälillä. Asuntojen hinnat olivat nousussa vuoden 1992 lopusta alkaen vuoteen 2012 saakka. Kuten Tilastokeskuksen taulukosta ilmenee, viime vuosien aikana tilanne on kuitenkin hieman muuttunut.

Vuodesta 2012 vuoden 2015 alkuun vanhojen kerros- ja rivitaloasuntojen hinnat ovat pienen nousun kautta laskeneet lähes koko Suomessa. Poikkeuksena on pääkaupunkiseutu, jossa vuonna 2015 hinnat ovat pysyneet lähes ennallaan edellisvuoteen verrattuna. Viimeisimpien tietojen mukaan loppuvuonna 2015 pääkaupunkiseudun asuntojen hinnat kuitenkin laskivat 0,9%, kun taas muualla Suomessa hinnat nousivat 1,1%.

Vaikka hinnat eivät olekaan rajusti nousseet viime vuosina, Suomen asuntomarkkinoilla ei ole nähty osakemarkkinoille tyypillisiä äkkiromahduksia. Asuntojen hintojen heilahtelu siis on, ainakin historiallisesti tarkasteltuna, maltillisempaa kuin osakkeiden.

Vanhojen osakeasuntojen hintojen kehitys kuukausittain (indeksi 2010 = 100)

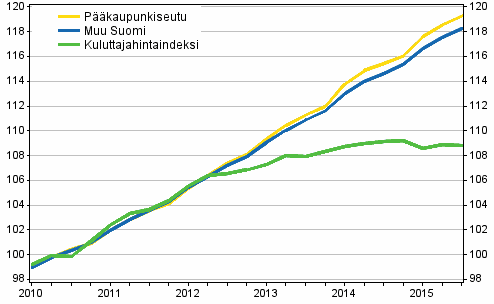

Vaikka asuntojen hintoja on vaikea ennustaa tarkkaan, vuokrien kehitys on helpommin ennustettavissa. Tilastojen perusteella vuokrat ovat kohonneet melko tasaisesti viimeisen 40 vuoden ajan koko Suomessa. Luonnollisesti poikkeuksia löytyy eri paikkakunnilta ja kaupunginosista, mutta yleisesti ottaen vuokrataso on noussut ja todennäköisesti nousee lähes vuosittain myös jatkossa.

Kuten Tilastokeskuksen taulukosta ilmenee, vuokrataso on ollut nousussa myös viimeisten vuosien ajan; pääkaupunkiseudulla hieman muuta Suomea enemmän. Asuntojen markkina-arvo saattaa vaihdella, joskin melko maltillisesti, mutta vuokrien hintakehityksen suunta on lähinnä ylöspäin. Asuntosijoittajalla on siis suhteellisen vakaat markkinat ja maltillinen riski, sillä hintakehitys ei ole ainoa sijoituksen tuottoon vaikuttava tekijä.

Vuokrien ja kuluttajahintojen kehitys (indeksi 2010 = 100)

4) Velkavivun hyödyntäminen

Asuntosijoittajan on suhteellisen kivutonta hyödyntää velkavipua eli hankkia lainarahaa sijoitusasunnon ostamiseen. Tyypillisesti pankit myöntävät lainaa mieluummin asuntosijoittajalle kuin osakesijoittajalle. Vakaat asuntomarkkinat ja säännöllinen kassavirta mahdollistavat siis velkavivun hyödyntämisen. Samasta syystä asuntosijoittaja pystyy ottamaan lainaa melko matalalla riskillä.

Vaikka asuntoihin sijoittaessa pääomaa tarvitaan kerralla enemmän, sijoittamista helpottaa se, että pankit antavat tilanteesta riippuen lainaa 70-80% asunnon hinnasta. Velkavipua hyödyntämällä voi sijoittaa kohteeseen, johon omat säästöt eivät yksin riitä. Tämä luonnollisesti kasvattaa tuottomahdollisuuksia. Pankin kanssa voi sopia myös lyhennysvapaista, jolloin lainaa ei tarvitse lyhentää lainkaan. Tuolloin vuokratulot voi säästää tai sijoittaa uudelleen.

5) Vaikuttamismahdollisuudet

Asuntosijoittaja voi usealla eri tavalla vaikuttaa sijoituksensa tuottoon. Esimerkiksi osakesijoittamisessa sijoittaja on pitkälti markkinoiden armoilla eikä itse pysty juurikaan vaikuttamaan siihen millaista tuottoa hän sijoituksestaan saa. Asuntosijoittajalla on sen sijaan mahdollisuus valita kohdekaupunki, tuottoisa asunto, sopiva taloyhtiö ja neuvotella hyvä hinta. Lisäksi asuntosijoittaja päättää vuokran sekä vuokralaisen itse ja pystyy näin takaamaan positiivisen kuukausittaisen kassavirran. Lisäksi asunnon vuokratasoa voi nostaa esimerkiksi tekemällä pientä pintaremonttia.

Asunto-osakeyhtiöissä jokaisella osakkaalla on myös mahdollisuus vaikuttaa taloyhtiön yhtiökokouksissa tai jopa hallituksessa. Kaikilla osakkailla ei kuitenkaan ole mielenkiintoa vaikuttaa taloyhtiön asioihin. Tämä tarkoittaa sitä, että yhtiökokouksissa ei välttämättä ole montaakaan henkilöä, jolloin omat vaikutusmahdollisuudet ovat suuremmat. Osallistumalla yhtiökokouksiin tai olemalla hallituksen jäsen, sijoittaja pääsee vaikuttamaan esimerkiksi remontteihin ja niiden kustannuksiin sekä vastikkeiden suuruuksiin.

6) Kohteita alle markkinahinnan

Osakemarkkinat ovat hyvin tehokkaat, sillä sijoittajan ostaessa 50 000 eurolla osakkeita hän voi olla varma, että niiden arvo on ostohetkellä 50 000 euroa. Asuntomarkkinat taas puolestaan ovat varsin tehottomat, sillä asunnon markkina-arvo saattaa olla ostohetkellä syystä tai toisesta merkittävästikin korkeampi tai matalampi kuin myyntihinta.

Tehottomat markkinat voivat aiheuttaa asunnonostajalle suuria tappioita. Aloitteleva sijoittaja saattaa maksaa ostamastaan asunnosta ylihintaa, mikäli ei ole kunnolla selvillä asuntomarkkinoista ja markkinahinnoista. Toisaalta sijoittajan on mahdollista myös löytää asuntoja alle markkinahinnan. Joskus myyjät haluavat nopeasti eroon asunnosta, jos taustalla on rahapulassa oleva asunnon omistaja, eroava pariskunta tai riitaisa kuolinpesä. Näin ollen, nopea sijoittaja voi saada omistukseensa erinomaisia asuntoja joskus huomattavastikin alle markkinahinnan.