Asuntosijoittajan rahoitus-artikkelin ensimmäisessä osassa käsittelimme sijoituslainan hakemista ja saantia. Neljä haastattelemaamme pankkia vastasivat sijoituslainaan liittyviin kysymyksiimme asuntosijoittajan näkökulmasta. Tässä eli toisessa osassa keskitymme eri lainan lyhennystapoihin. Pankit siis kertovat näkemyksensä siitä, mitä asuntosijoittajan täytyy lainan lyhennystavoista ymmärtää ja mitkä lainan lyhennystavat ovat asuntosijoittajalle parhaita.

Mitkä ovat yleisimmät lainan lyhennystavat?

Danske Bank: Tasaerälyhennys (annuiteetti) on nyt alhaisten korkojen aikana yleisin maksutavaksi valittu lyhennystapa.

Nordea: Kiinteä tasaerä tai kuukausittainen tasalyhennys. Myös kertalyhenteinen laina voi joissain tapauksissa olla mahdollinen.

Osuuspankki: Yleisimmät lyhennystavat ovat (kiinteä) tasaerä, annuiteetti ja tasalyhennys. Tasaerälainassa lainan pääoman lyhennyksestä ja korosta muodostuva maksuerä pysyy samana koko ajan. Tasaerälainassa viitekoron mahdolliset muutokset eivät vaikuta maksuerän suuruuteen, mutta laina-aika muuttuu. Tasaerälainan laina-aika pitenee koron noustessa ja lyhenee koron laskiessa. Myös annuiteettilainaa maksetaan takaisin samansuuruisina maksuerinä. Tasaerälainasta poiketen viitekoron arvon muutokset vaikuttavat kuitenkin maksuerän suuruuteen. Laina-aika säilyy viitekoron arvon muuttuessakin ennallaan. Tasalyhennyslainassa lainan pääomaa maksetaan takaisin tasasuuruisin lyhennyksin. Lyhennyksen päälle lisätään korko. Tasalyhennyslainan maksuerä pienenee vähitellen lainapääoman pienentyessä, jos lainan viitekorossa ei tapahdu muutoksia. Viitekoron arvon muutokset vaikuttavat maksuerän suuruuteen. Laina-aika ei muutu.

Säästöpankki: Kiinteä tasaerä.

Lyhennystavat – mitä asuntosijoittajan tulee niistä ymmärtää?

Danske Bank: Tasaerälyhennys (annuiteetti) on maksutapa, jossa laina-aika pysyy samana, mutta kuukausittainen maksuerä vaihtelee korkojen muuttuessa. Tasalyhennysmaksutavalla maksuerä vaihtelee, koska lyhennyksen osuus on koko ajan sama; laina-aika ei muutu. Kiinteällä tasaerällä maksuerä ei muutu, mutta laina-aika vaihtelee.

Nordea: Kiinteässä tasaerässä kuukausittainen summa pysyy samana. Tasalyhennyksessä kuukausittainen lyhennys pysyy samana ja laina-aika on kiinteä.

Osuuspankki: Lyhennystavan valinnassa on hyvä ottaa huomioon niiden edellä mainitut erot.

Säästöpankki: Tasalyhenteinen tarkoittaa sitä, että kuukausierä on alussa suurin ja laskee myöhemmin, laina-aika pysyy samana. Kiinteä tasaerä sitä, että kuukausierä on koko ajan sama, laina-aika joustaa.

Mitä tulee ottaa huomioon lyhennystapaa valitessa?

Danske Bank: Maksutapaan vaikuttavat monet seikat. Näin alhaisella korkotasolla kannattaa erityisesti huomioida korkojen nousun vaikutus laina-aikaan ja/tai kuukausierään.

Nordea: Kannattaa miettiä arvostaako vakiosummaa kuukausittain vai varmuudella etukäteen tiedossa olevaa laina-aikaa.

Osuuspankki: Yleisen korkotason ollessa nyt hyvin matala, on syytä jättää pelivaraa myös korkotason muutoksille: (kiinteän) tasaerälainan laina-aika voi pidentyä sekä annuiteetti- ja tasalyhennyslainan maksuerä suurentua merkittävästi korkotason mahdollisesti noustessa pitkän laina-ajan kuluessa.

Mikä lyhennystapa on asuntosijoittajalle paras vaihtoehto?

Danske Bank: Jos ei ota huomioon korkotason muutoksia/inflaatiota on tasalyhennys edullisin vaihtoehto. Valinta kannattaa kuitenkin tehdä ajatellen asiaa laajemmin ja huomioiden esim. juuri muutokset korkotasossa ja sen vaikutus maksueriin.

Nordea: Paras lyhennystapa riippuu tilanteesta. Jos arvostaa vakaata summaa kuukausittain, on kiinteä tasaerä paras. Jos arvostaa ennalta lukkoon lyötyä laina-aikaa, on tasalyhennys paras.

Osuuspankki: Lyhennystapa vaikuttaa lainan lyhentymisnopeuteen, minkä vuoksi laina-aikana maksettavaksi tulevien korkojen kokonaismääriin syntyy eroja. Tasaerä- ja annuiteettilainat lyhenevät laina-ajan alussa hitaammin kuin tasalyhennyslaina. Eri lyhennystapojen edullisuudessa ei ole kuitenkaan eroja. Lainan edullisuuteen vaikuttavat ainoastaan lainan korkoprosentti ja lainasta perittävät kulut. Kiinteä tasaerä on suosituin lyhennystapa, ja se sopii usein myös asuntosijoittajalle. Tasaerälainan laina-aikana samansuuruisena pysyvä maksuerä helpottaa taloudenhallintaa, koska sijoitusasuntoon otettua lainaa hoidetaan usein vuokratuloilla, jotka tulotuvat säännöllisesti kuukausittain ja jotka säilyvät yleensä melko vakaina laina-ajan kuluessa.

Säästöpankki: Jos lasketaan kokonaiskorko koko laina-ajalta, tasalyhenteinen on vähän edullisempi. Silloin pitää kuitenkin olla valmis laittamaan esim. palkkatuloista kuukausittain jonkin verran lainanlyhennykseen, sillä yhtälö muuten harvoin toimii. Tältä pohjalta 95% tiedossamme olevista sijoitusasuntolainoista lyhennetään yleensä tasaerissä.

Tilanne ja strategia määräävät parhaan lainan lyhennystavan

Jokaisen asuntosijoittajan on hyvä tietää, mitä tulee ottaa huomioon lyhennystapaa valitessa. Kuten pankit vastauksissaan mainitsivat, yhtä kaikille sopivaa lainan lyhennystapaa on vaikea osoittaa. Lisäksi laina-aika on tyypillisesti yli kymmenen vuotta, jonka aikana korkotason muutokset ja inflaatio voivat muuttaa tilannetta. Mikäli kahta edellä mainittua tekijää ei oteta huomioon, on tasalyhenteinen lyhennystapa kaikista edullisin. Toisaalta moni sijoittaja arvostaa kiinteää tasaerää, sillä kulut ovat silloin ennakoitavissa. Siitä huolimatta, kannattaa lainatapaa valitessa arvioida kokonaistilannetta pitkällä aikavälillä. Oma taloudellinen tilanne sekä sijoitusstrategia määräävät pitkälti sen, mikä kullekin sijoittajalle on paras lyhennystapa.

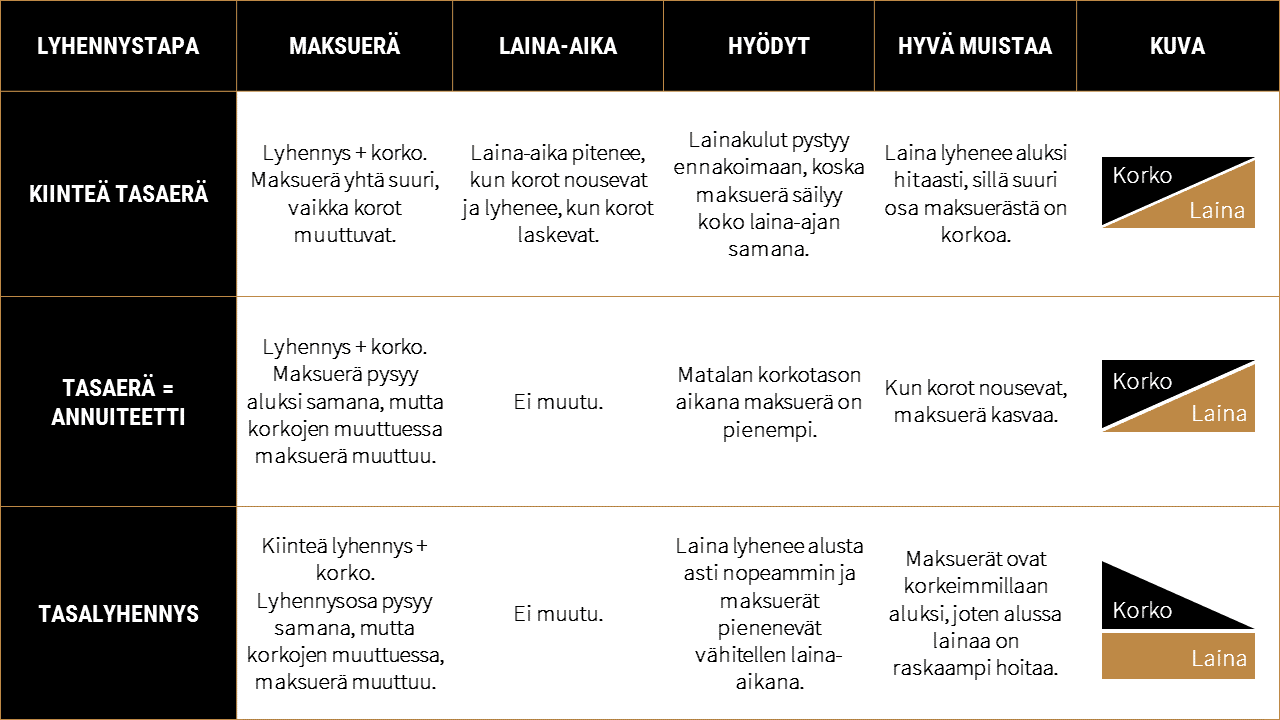

Asuntosijoittajan täytyy myös luonnollisesti ymmärtää eri lyhennystapojen erot. Termit ovat melko lähellä toisiaan ja eri pankit käyttävät joskus lyhennystavoista eri termejä, joten ne voivat helposti mennä sekaisin. Esimerkiksi tasaerälainalla saatetaan viitata joissakin pankeissa kiinteään tasaerään ja joissakin pankeissa annuiteettiin. Yleisimmät kolme lyhennystapaa ovat siis kiinteä tasaerä, tasaerä eli annuiteetti sekä tasalyhenteinen. Lisäksi, kuten Nordea mainitsi, kertalyhenteinen laina voi myös olla mahdollinen. Kertalyhenteisellä lainalla eli ns. bullet-lainalla lainapääoma erääntyy laina-ajan päättyessä kerralla maksettavaksi. Tätä lyhennystapaa käytetään kuitenkin useimmiten vain erikoistapauksissa.

Pankit jo aiemmin lyhyesti avasivat näitä tapoja, mutta halusimme vielä alla olevan taulukon avulla havainnollistaa kolmea yleisintä lainan lyhennystapaa, jotta jatkossa tunnistat termit ja ymmärrät erot.