Kuten jo monesta lähteestä olemme voineet lukea, Suomen asuntomarkkinat ovat entistä enemmän eriytymässä pääkaupunkiseudun sekä kasvukeskusten ja muun Suomen välillä. Tästä huolimatta myös kasvavien alueiden ja kuntien välillä on suuria eroja. Siksi onkin tärkeää tarkastella myös yksittäisten potentiaalisten kaupunkien tunnuslukuja sekä arvioida niiden elinvoimaisuutta nyt ja tulevaisuudessa.

Siksi pyysimme tutkija Timo Aroa laatimaan kattavan 25 kunnan kaupunkikatsauksen, jossa keskitytään nimenomaan kuntien elinvoimaan ja asuntodynamiikkaan. Analyysiin valittiin Helsinki, Espoo, Tampere, Vantaa, Oulu, Turku, Jyväskylä, Lahti, Kuopio, Pori, Kouvola, Joensuu, Lappeenranta, Hämeenlinna, Vaasa, Seinäjoki, Rovaniemi, Porvoo, Lohja, Hyvinkää, Nurmijärvi, Järvenpää, Kerava, Tuusula ja Kirkkonummi. Näitä kuntia tarkasteltiin 12 asuntodynamiikkaan ja alueiden arvonmuodostukseen liittyvän muuttujan avulla. Tavoitteena oli kyetä tunnistamaan sekä kuntien nykytila että tekemään luotettavia arvioita tulevan kehityksen mahdollisesta suunnasta. Tämä artikkeli tarjoaa tiivistelmän asuntosijoittajan kaupunkikatsauksen analyysistä, mutta tämän, vuoden 2018 katsauksen, ja myöhemmin julkaistavat katsaukset pääset lataamaan täältä.

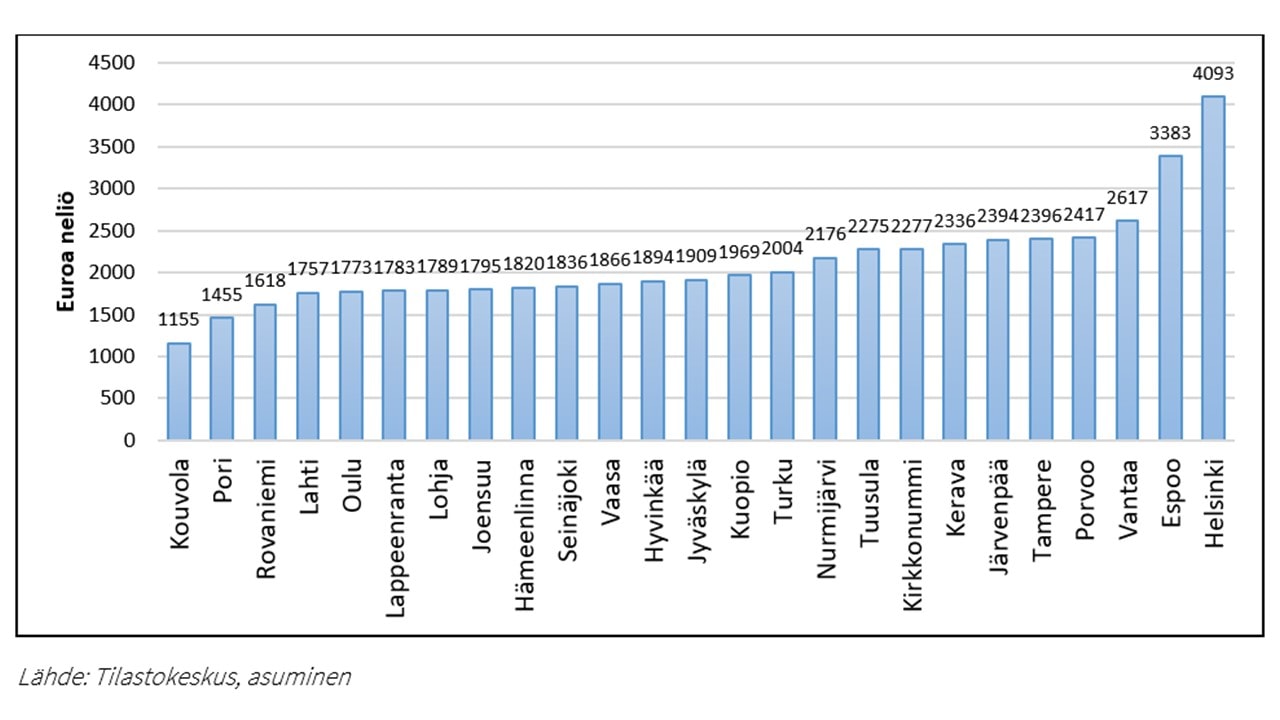

1. Vanhojen asunto-osakkeiden keskimääräinen neliöhinta vuonna 2016

Vanhojen asunto-osakkeiden keskimääräiset neliöhinnat kuvaavat kerrostalo-, rivitalo- tai paritalo-osakkeiden keskimääräisiä neliöhintoja vuonna 2016. Koko maan vanhojen asunto-osakkeiden neliöhinnat olivat keskimäärin 2 298 € vuonna 2016. Analyysiin valittujen kuntien asunto-osakkeiden neliöhinta oli keskimäärin 2 111 € ja mediaani 1 909 €.

Vanhojen osakeasuntojen neliöhinnat poikkesivat merkittävästi vertailtavien kuntien välillä: neliöhinnat olivat selvästi muita korkeammat Helsingissä ja Espoossa. Esimerkiksi Helsingin keskimääräiset neliöhinnat olivat lähes nelinkertaiset Kouvolaan verrattuna. Vantaan ja Porvoon neliöhinnat olivat myös selvästi korkeammat kuin muissa analyysin kunnissa. Vantaan neliöhinnat jäivät kuitenkin Espoota alhaisemmaksi. Kouvolan keskimääräiset neliöhinnat olivat alhaisimmat analyysin kaupungeista.

Kuvio 1. Vanhojen asunto-osakkeiden keskimääräiset neliöhinnat vuonna 2016

2. Vanhojen asunto-osakkeiden keskimääräisien neliöhintojen suhteellinen muutos 2014-2016

Vanhojen osakeasuntojen neliöhintojen muutosta tarkasteltiin vuosilta 2014-2016. Asuntojen neliöhinnat kasvoivat yhdeksässä kunnassa: Porvoossa, Espoossa, Helsingissä, Oulussa, Tampereella, Rovaniemellä, Turussa, Jyväskylässä ja Vaasassa. Vanhojen asunto-osakkeiden neliöhinnat nousivat eniten Porvoossa (+5,5 %) vuosien 2014-2016 aikana. Espoon (+3,61 %) ja Helsingin (+3,59 %) hinnat kasvoivat kohtuullisesti. Hinnat nousivat kaikissa suurissa yliopistokaupungeissa Kuopiota lukuun ottamatta: Tampereella (+2,88 %), Oulussa (+2,49 %), Turussa (+2,19 %) ja Jyväskylässä (+1,98 %). Osakeasuntojen neliöhinnat alenivat maltillisesti Lappeenrannassa, Seinäjoella, Vantaalla, Kuopiossa ja Porissa (alle -1 %), mutta muissa vertailtavissa kunnissa hintojen alenema oli suurempi.

Kuvio 2. Vanhojen asunto-osakkeiden keskimääräisien neliöhintojen suhteellinen (%) muutos vuosien 2014-2016 aikana

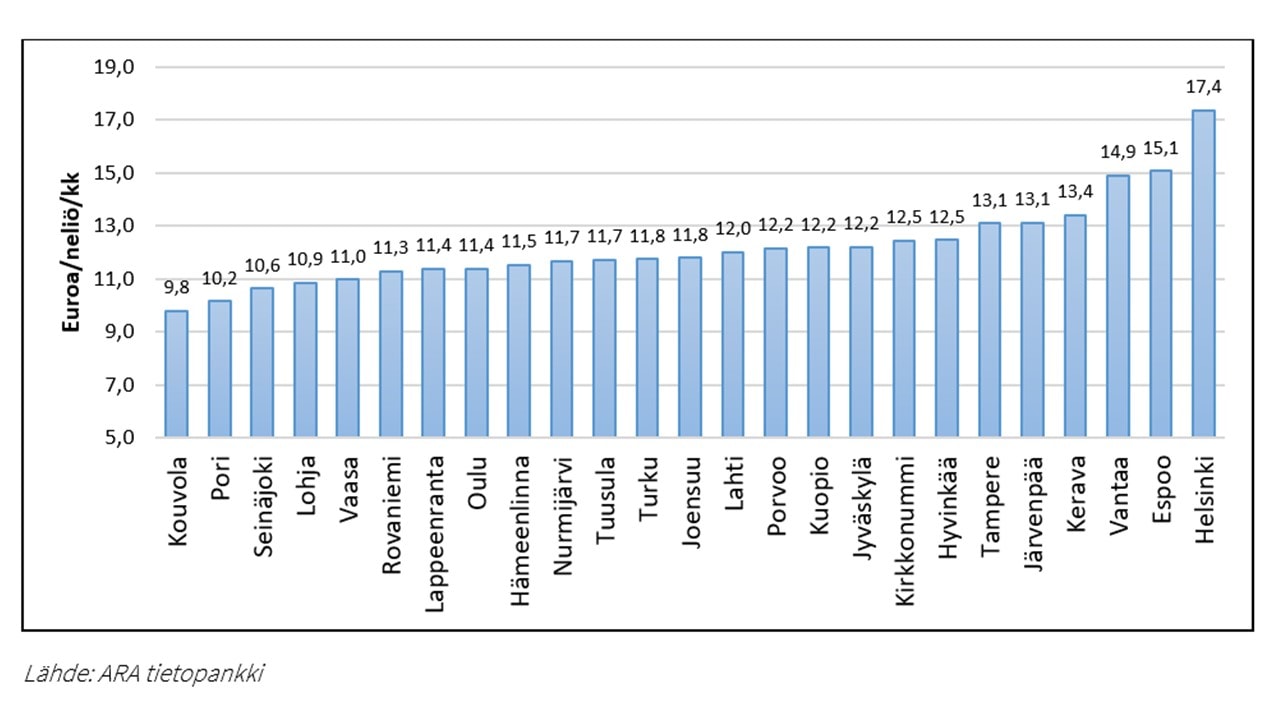

3. Vapaiden vuokramarkkinoiden keskivuokra neliötä kohden/kk vuonna 2016

Analyysin kuntien neliövuokrien keskiarvo oli 12,2 € neliötä kohden kuukaudessa ja mediaani oli 11,8 € neliötä kohden kuukaudessa.

Helsingin seudun kuntien vuokrataso oli korkeampi kuin muissa vertailtavissa kunnissa. Korkein vuokrataso oli Helsingissä, jossa keskivuokra oli 17,4 € neliötä kohden vuonna 2016. Helsingin jälkeen korkeimmat vuokrat olivat Espoossa (15,1 €/m²) ja Vantaalla (14,9 €/m²). Helsingin seudun kehyskuntien vuokrataso oli lähes samalla tasolla kuin muissa suurissa kaupungeissa.

Pääkaupunkiseudun ulkopuolisista suurista kaupungeista vapaiden markkinoiden vuokrataso oli korkein Tampereella (13,1 €/m²), jonka jälkeen tulivat opiskelijavoittoiset Jyväskylä ja Kuopio (12,20 €). Suurista yliopistokaupungeista edullisimmat vuokrat olivat Oulussa (11,4 €). Kaikista analyysin kunnista vapaiden markkinoiden keskivuokrat olivat alhaisimmat Kouvolassa (9,8 €) ja Porissa (10,2 €).

Kuvio 3. Vapaiden markkinoiden vuokra-asuntojen keskimääräinen neliövuokra kuukautta kohden vuonna 2016

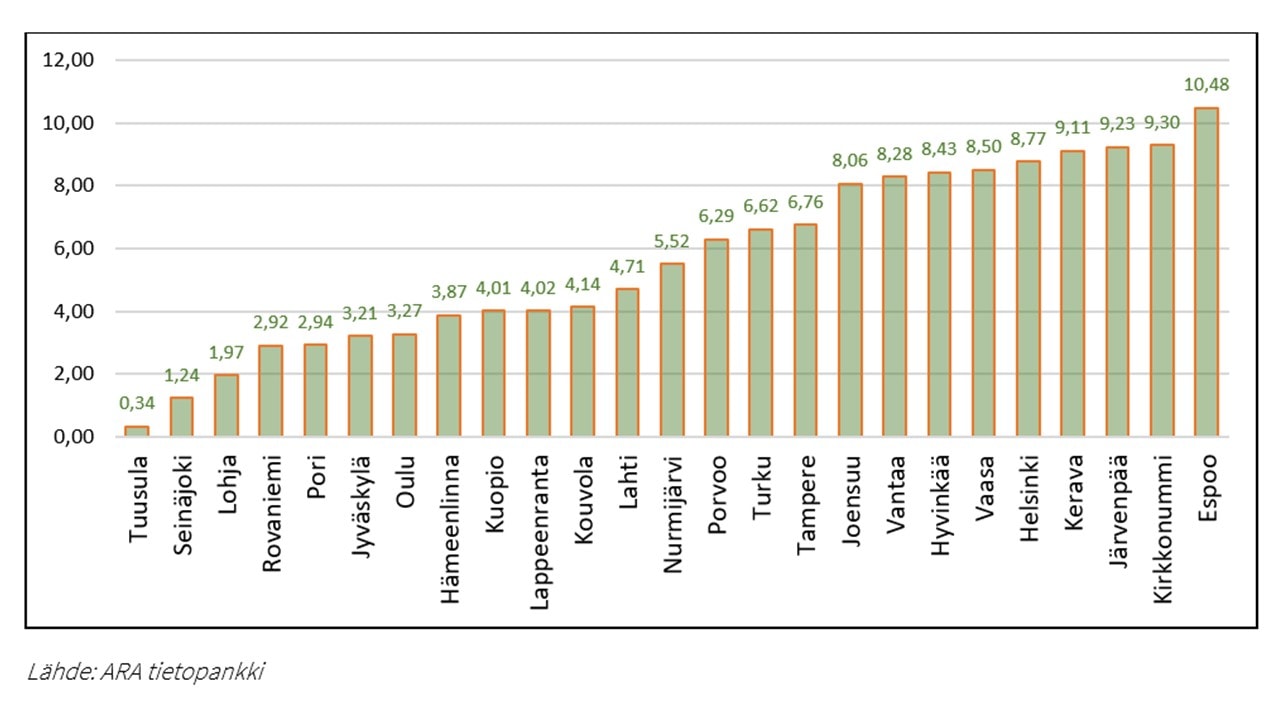

4. Vapaiden markkinoiden keskivuokran suhteellinen muutos neliötä kohden kuukaudessa vuosien 2014-2016 aikana

Keskivuokrat kasvoivat tarkastelujakson aikana kaikissa verrokkikunnissa, mutta kasvuvolyymissä oli merkittäviä eroja kuntien välillä. Keskivuokrat nousivat keskimäärin 5,7 % verrokkikunnissa ja mediaani jäi hieman alhaisemmaksi 5,5 % vuosien 2014-2016 välisenä aikana.

Asuntojen keskivuokra neliötä kohden nousi suhteellisesti eniten Espoossa (+10,48 %). Espoo oli ainoa verrokeista, jossa vuokrat nousivat yli 10 %. Vuokrat kasvoivat seuraavaksi eniten neljässä muussakin Helsingin seudun kunnassa: Kirkkonummella, Järvenpäässä, Keravalla ja Helsingissä vuosina 2014-2016.

Suurista yliopistokaupungeista vuokrat kasvoivat eniten Tampereella ja Turussa (+6,62 %). Sen sijaan esimerkiksi Jyväskylän ja Oulun vuokrat kasvoivat muihin suuriin kaupunkeihin nähden varsin maltillisesti. Keskivuokrien kasvu jäi alle 2 % Lohjalla, Seinäjoella ja Tuusulassa (+,0,34 %).

Kuvio 4. Vapaiden markkinoiden keskivuokran suhteellinen muutos neliötä kohden kuukaudessa vuosina 2014-2016

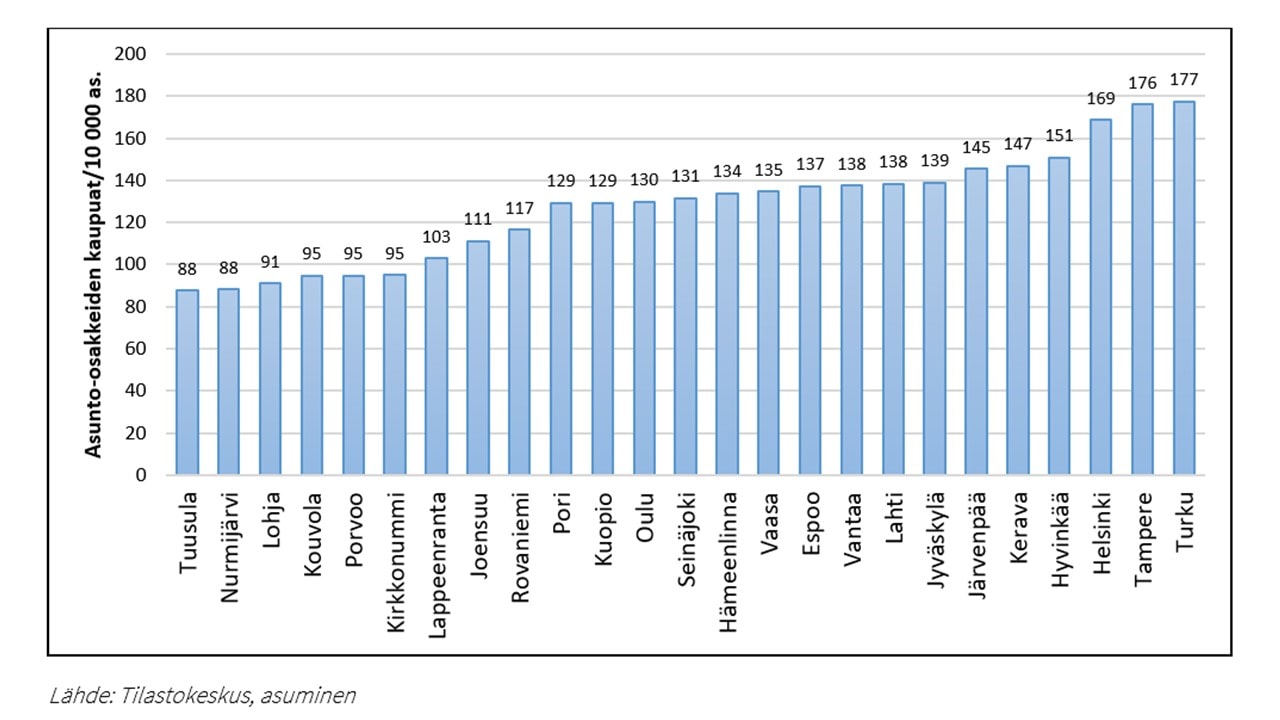

5. Tehtyjen asuntokauppojen määrä suhteessa väkilukuun 2014-2016

Muuttuja kuvaa tehtyjen vanhojen osakeasuntojen kauppamäärää vuosina 2014-2016. Verrokkikunnissa tehtiin keskimäärin 127,5 asunto-osakekauppaa keskiväkiluvun 10 000 henkilöä kohden ja mediaani oli 131.

Tehtyjen asuntokauppojen määrässä suhteessa väestöpohjaan oli melko suuret erot analyysin verrokkikuntien välillä vuosina 2014-2016. Vanhojen osakeasuntojen kauppoja tehtiin eniten Turussa, Tampereella ja Helsingissä. Muissa suurissa yliopistokaupungeissa tehtyjen asuntokauppojen määrät jäivät alhaisemmiksi.

Vähiten asunto-osakekauppoja tehtiin suhteessa väkilukuun Tuusulassa ja Nurmijärvellä: asuntokauppojen määrä jäi suhteessa väkilukuun noin puoleen esimerkiksi Turun ja Tampereen asuntokauppojen määrästä. Kehyskuntien asukasrakenne poikkeaa merkittävästi suurista opiskelijakaupungeista ja osakeasuntojen osuus on alhaisempi pientalovaltaisissa kunnissa. Alle 100 asunto-osakekauppaa/10 000 asukasta kohden tehtiin Tuusulan ja Nurmijärven lisäksi Lohjalla, Kouvolassa, Porvoossa ja Kirkkonummella.

Kuvio 5. Tehtyjen vanhojen asunto-osakekauppojen määrä suhteessa väkilukuun ka. 2014-2016

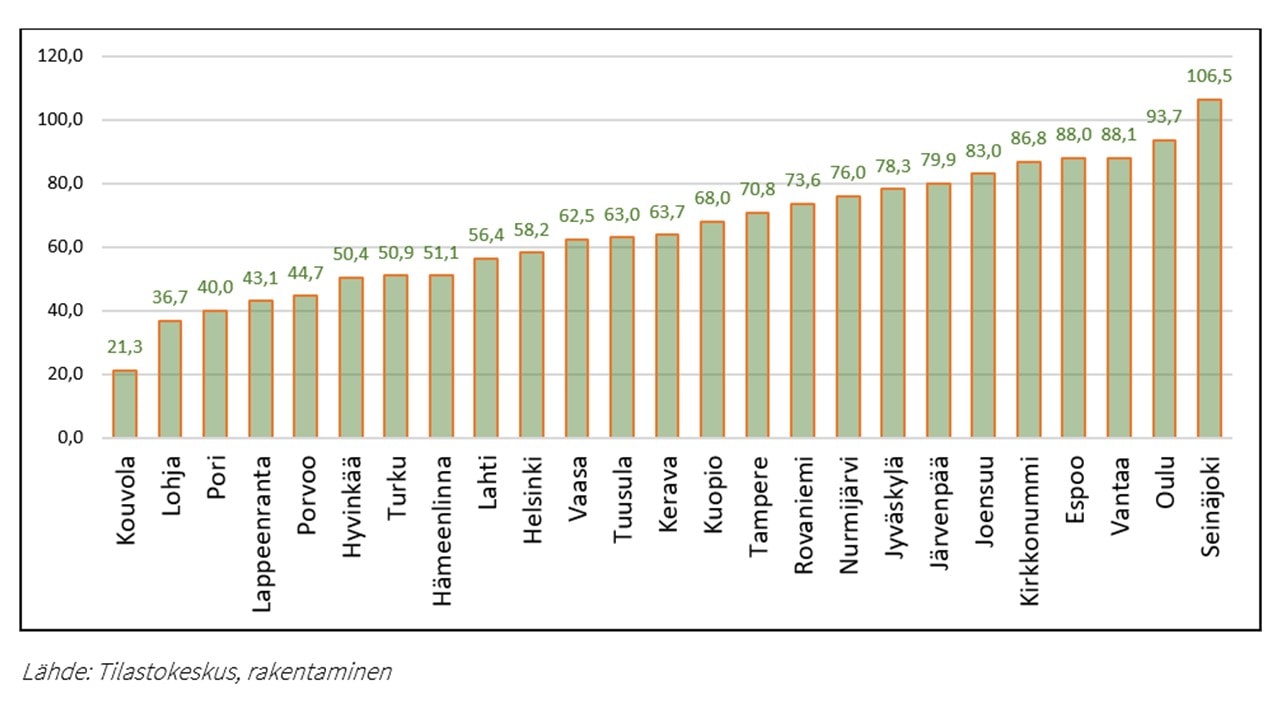

6. Valmistuneiden asuntojen määrä 10 000 asukasta kohden vuosien 2010-2015 aikana

Muuttuja kuvaa kaikkien valmistuneiden asuntojen määrän keskiväkiluvun 10 000 asukasta kohden vuosien 2010-2015 aikana. Verrokkikunnissa asuntoja valmistui keskimäärin 65,4 asuntoa 10 000 asukasta kohden ja mediaanikunnassa 63,7.

Valmistuneiden asuntojen määrissä oli merkittäviä eroja analyysin verrokkikuntien välillä vuosien 2010-2015 aikana. Seinäjoki (106,5) oli ainoa analyysin kunnista, johon valmistui yli 100 asuntoa 10 000 asukasta kohden. Pääkaupunkiseudun keskuskaupungeista Vantaalla ja Espoossa valmistui selvästi enemmän uusia asuntoja kuin Helsingissä (58,2). Useimmissa Helsingin seudun kehyskunnissa Lohjaa ja Hyvinkäätä lukuun ottamatta valmistui enemmän asuntoja kuin Helsingissä.

Pääkaupunkiseudun ulkopuolisista kaupungeista uusia asuntoja valmistui eniten Seinäjoen ja Oulun jälkeen Jyväskylässä (78,3) ja Tampereella (70,8). Viiteen kaupunkiin uusia asuntoja valmistui alle 50 10 000 asukasta kohden: Porvoo, Lappeenranta, Pori, Lohja ja Kouvola. Esimerkiksi Kouvolaan valmistui viisi kertaa vähemmän asuntoja kuin Seinäjoelle suhteessa väestöpohjaan.

Kuvio 6. Valmistuneiden asuntojen määrä 10 000 asukasta kohden vuosien 2010-2015 aikana

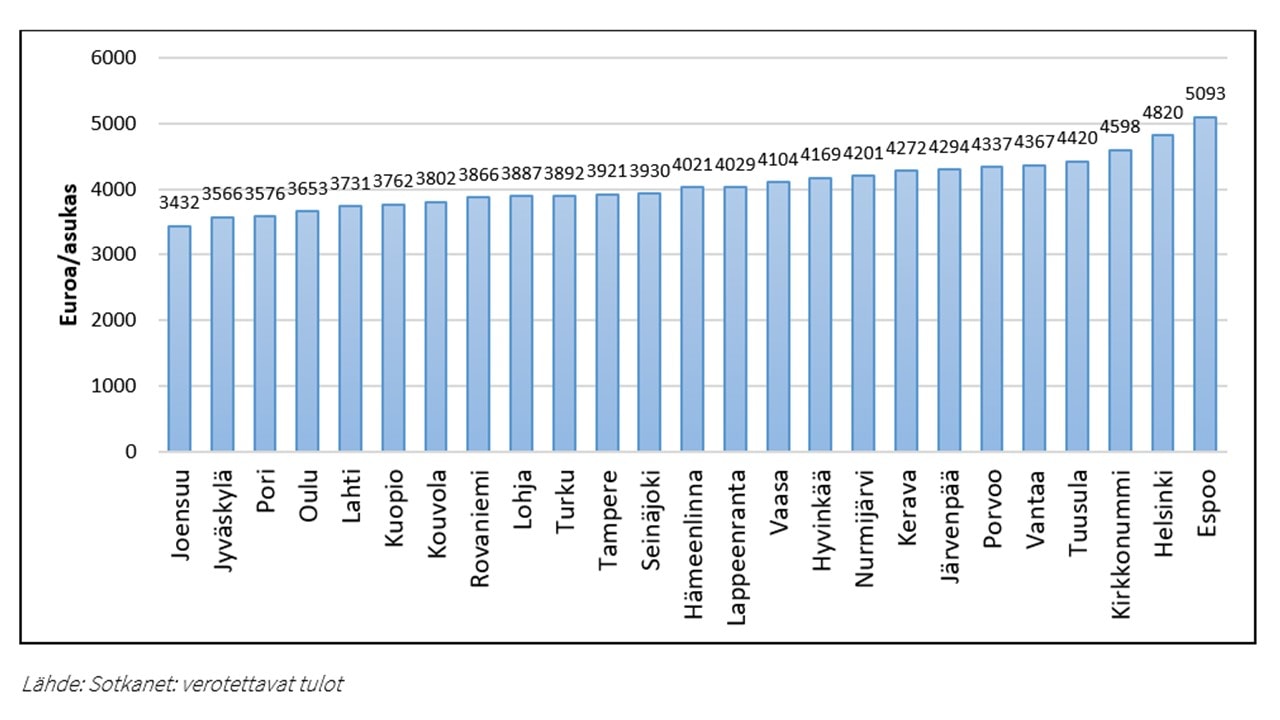

7. Kunnallisverotettavat tulot asukasta kohden vuosien 2014-2016 keskiarvona

Muuttuja kuvaa kunnallis-, kiinteistö- ja yhteisöverojen yhteenlaskettua määrää asukasta kohden laskettuna. Analyysin kuntien verotettavien tulojen keskiarvo oli 4 070 € ja mediaani 4 021 €.

Kunnallisverotettavat tulot asukasta kohden laskettuna olivat korkeimmat Espoossa, Helsingissä ja Kirkkonummella. Espoo oli ainoa analyysin kunnista, jossa kunnallisverotettavat tulot asukasta kohden ylittivät 5 000 €. Helsingin kunnallisverotettavat tulot olivat lähellä 5 000 € rajapyykkiä. Pääkaupunkiseudun kunnista Lohjalla (3 887 €) taas olivat alhaisimmat kunnallisverotettavat tulot asukasta kohden laskettuna.

Muista kaupungeista korkeimmat kunnallisverotettavat tulot olivat Vaasassa, Lappeenrannassa, Hämeenlinnassa, Seinäjoella, Tampereella ja Turussa. Vaasan kunnallisverotettavat tulot (4 104 €) olivat seuraavaksi suurimmat Helsingin seudun kymmenen kärjen takana.

Analyysin verrokkikaupungeista alhaisimmat kunnallisverotettavat tulot olivat Joensuussa, Jyväskylässä, Porissa ja Oulussa.

Kuvio 7. Kunnallisverotettavat tulot asukasta kohden vuosien 2014-2016 keskiarvona

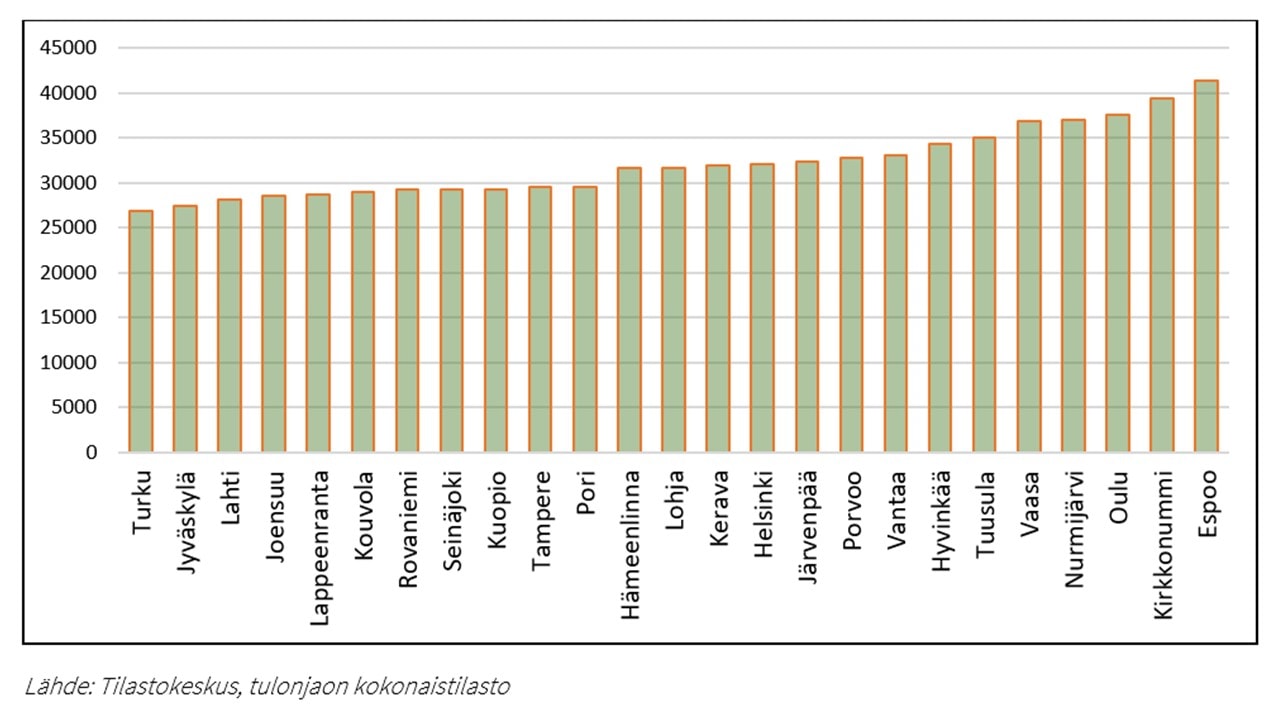

8. Kotitalouksien mediaanitulojen keskiarvo vuosina 2014-2015

Muuttuja kuvaa kunnan kaikista kotitalouksista keskimmäisen kotitalouden mediaanituloja, jos kotitaloudet laitetaan tulojen mukaiseen suuruusjärjestykseen. Analyysin kuntien kotitalouksien mediaanitulojen keskiarvo oli 32 089 € ja mediaani 31 588 €.

Kotitalouksien mediaanitulot olivat korkeimmat Espoossa (41 399 €), Kirkkonummella (39 404 €) ja Oulussa (37 526 €) vuosina 2014-2015. Vantaan kotitalouksien mediaanitulot olivat noin 80 % ja Helsingin 77 % Espoon kotitalouksien tuloista. Helsingin seudulla kotitalouksien mediaanitulot olivat alhaisimmat Lohjalla (31 558 €) ja Keravalla (31 864 €).

Pääkaupunkiseudun ulkopuolella kotitalouksien mediaanitulot olivat muita korkeammat Oulun lisäksi Vaasassa.

Kotitalouksien mediaanitulot jäivät analyysin kunnista alhaisemmaksi Turussa, Jyväskylässä, Lahdessa ja Joensuussa. Suurten opiskelijakaupunkien kotitalouksien tulot jäivät keskimäärin melko alhaiseksi Helsinkiä, Oulua ja Vaasaa lukuun ottamatta.

Kuvio 8. Kotitalouksien mediaanitulot vuosien 2014 ja 2015 keskiarvoina

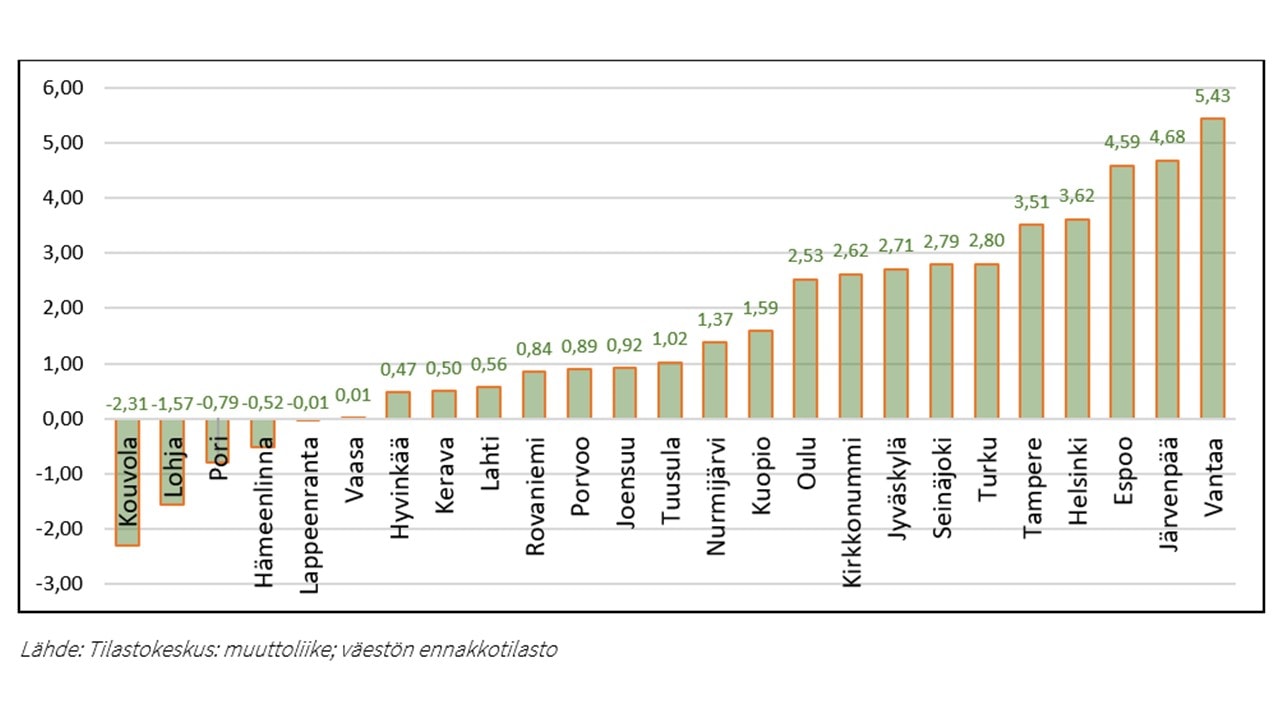

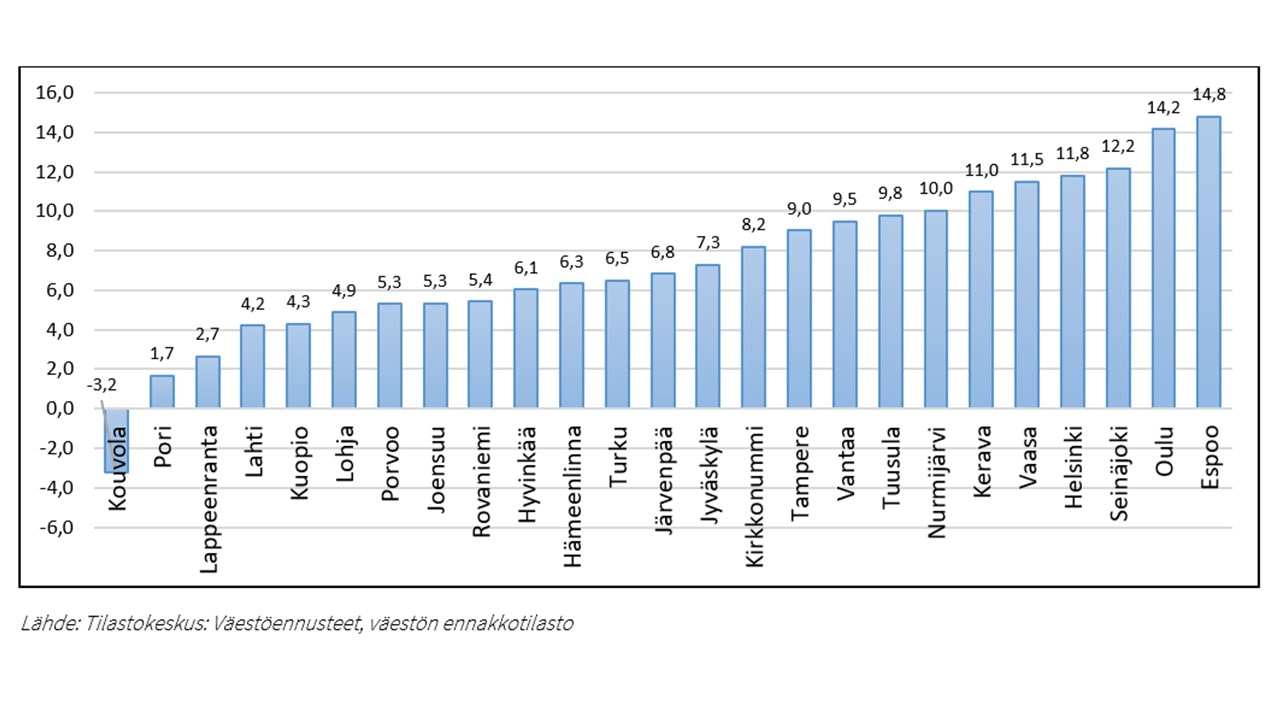

9. Väkiluvun suhteellinen muutos 2014-9/2017

Muuttuja kuvaa väestömuutosta suhteessa väkilukuun vuosina 2014-2017 (vuoden 2017 luku on ennakkotieto tammi-syyskuun väestökehityksen perusteella). Väestömuutokseen lasketaan luonnollinen väestönlisäys (syntyvyys – kuolleisuus), kuntien välinen nettomuutto (tulomuutto – lähtömuutto) ja nettomaahanmuutto (maahanmuutto – maastamuutto). Analyysin kuntien väkiluku kasvoi vajaan neljän vuoden aikana noin 70 000 uudella asukkaalla (2,5 %). Analyysin kuntien väestökasvu oli yli kolme kertaa nopeampaa kuin koko maan väkiluvun kasvu (0,7 %) samana aikana.

Analyysin verrokkikuntien yhteenlaskettu väkiluvun kasvu ei kuitenkaan jakaudu tasaisesti. Väestöltään kasvaneiden ja supistuneiden alueiden ääripäät olivat kaukana toisistaan. Väkiluku kasvoi yhteensä 19 kunnassa ja väheni kuudessa kunnassa vuosina 2014-2017.

Väkiluku kasvoi suhteellisesti eniten Vantaalla (+5,4 %). Lisäksi asukasluku kasvoi suhteellisesti muita enemmän Järvenpäässä (4,7 %), Espoossa (4,6 %), Helsingissä (3,6 %) ja Tampereella (3,5 %). Suurista kaupungeista myös Turun (2,8 %), Jyväskylän (2,7 %) ja Oulun (2,5 %) väkiluvun kasvu oli ripeää.

Väkiluku väheni suhteellisesti eniten Kouvolassa (-2,3 %), Lohjalla (-1,6 %), Porissa (-0,8 %) ja Hämeenlinnassa (-0,5 %).

Kuvio 9. Väkiluvun suhteellinen muutos 2014-9/2017

10. Väkiluvun suhteellinen muutos 9/2017-2030 väestöennusteen mukaan

Koko maan väkiluku kasvaa Tilastokeskuksen väestöennusteen mukaan noin 260 500 asukkaalla (+4,5 %) vuoteen 2030 mennessä. Väestöennuste on positiivinen vertailtavien kuntien osalta: väestö kasvaa ennusteen mukaan kaikissa kunnissa lukuun ottamatta Kouvolaa. Vertailtavien kuntien väestö kasvaa ennusteen mukaan yhteensä noin 260 000 asukkaalla (+8,5 %) eli määrällisesti saman verran kuin koko maan väestö ja suhteellisesti kaksi kertaa enemmän.

Väestö kasvaa ennusteen mukaan yli 10 % Espoossa, Oulussa, Seinäjoella, Helsingissä, Vaasassa, Keravalla ja Nurmijärvellä. Väestöennusteen mukaan väestökasvu jatkuu merkittävänä lisäksi muun muassa Vantaalla, Tampereella ja yksittäisissä Helsingin seudun kunnissa. Suurista yliopistokaupungeista väestönkehitys on ennusteen mukaan Oulun jälkeen ripeintä Tampereella, Jyväskylässä ja Turussa. Tilastokeskuksen väestöennuste ennakoi esimerkiksi Kuopiolle vain maltillista kasvua, mutta viime vuosien nopean kehityksen ansiosta väestöennuste saattaa olla sen kohdalla alimitoitettu.

Kouvolan väestökasvu on väestöennusteen mukaan laskevalla uralla vuoteen 2030 saakka. Kouvolan väestöennuste oli ainoa negatiivinen analyysiin valituista kunnista.

Kuvio 10. Väkiluvun suhteellinen muutos 9/2017-2030

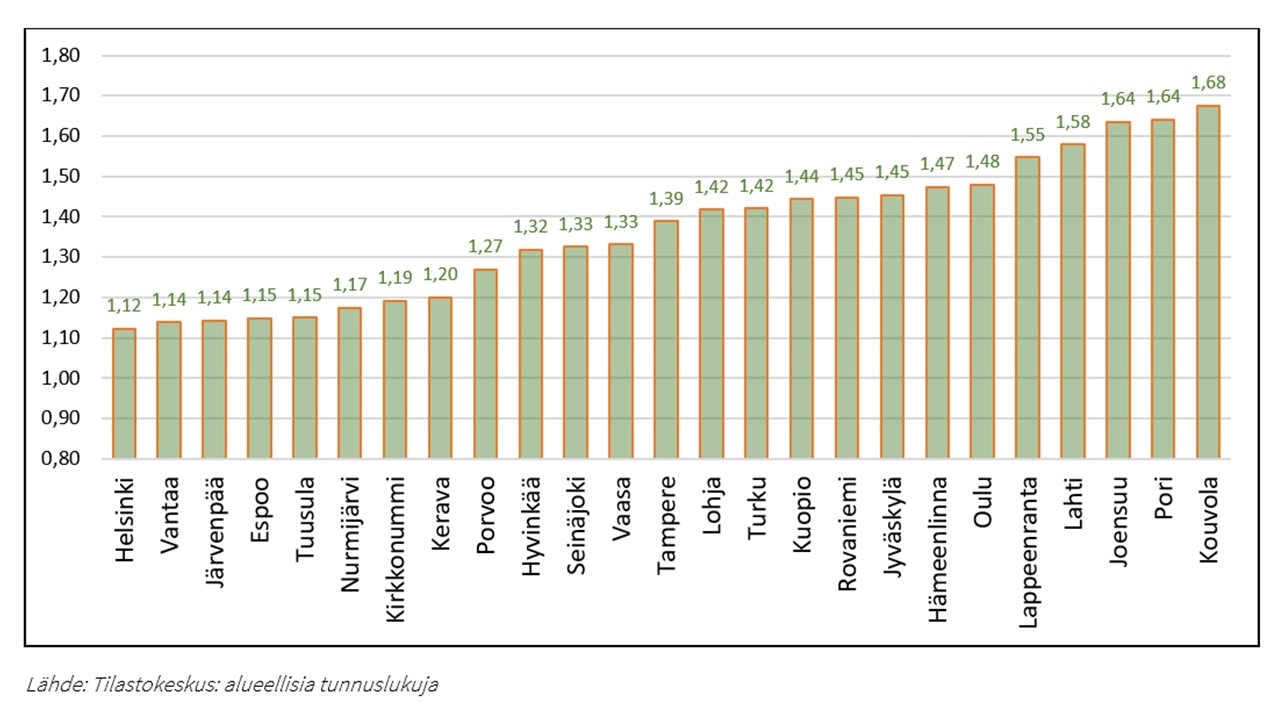

11. Taloudellinen huoltosuhde vuonna 2015

Taloudellinen huoltosuhde kuvaa ei-työllisten määrää suhteessa työllisiin. Mitä alhaisempi on suhdeluku, sitä kilpailukykyisempi alue on kunta- ja aluetaloudellisesta näkökulmasta. Taloudellinen huoltosuhde on yksi tärkeimmistä alueellista elinvoimaa kuvaavista indikaattoreista. Koko maan taloudellinen huoltosuhde oli 1,43 vuonna 2015 eli yhtä työllistä kohden oli 1,43 ei-työllistä henkilöä, kun analyysin kuntien taloudellisen huoltosuhteen keskiarvo oli 1,36 ja mediaani 1,39.

Taloudellinen huoltosuhde oli kilpailukykyisin Helsingissä, jossa suhdeluku oli 1,12 eli toisin sanoen sataa työllistä henkilöä kohden oli 112 ei-työllistä. Myös muiden pääkaupunkiseudun vaikutusalueella olevien kuntien huoltosuhde oli varsin kilpailukykyinen.

Pääkaupunkiseudun ulkopuolella taloudellinen huoltosuhde oli kilpailukykyisin Seinäjoella ja Vaasassa (1,33) sekä Tampereella (1,39). Turun huoltosuhde jäi juuri ja juuri alle koko maan keskiarvon (1,42), mutta esimerkiksi Kuopion (1,44), Jyväskylän (1,45), Oulun (1,48) ja Lahden (1,58) arvot ylittivät jo selvästi koko maan keskiarvon.

Analyysiin valituista kunnista taloudellinen huoltosuhde oli heikoin Kouvolassa, Porissa ja Joensuussa, joissa arvot vaihtelivat 1,64-1,68 välillä.

Kuvio 11. Taloudellinen huoltosuhde vuonna 2015

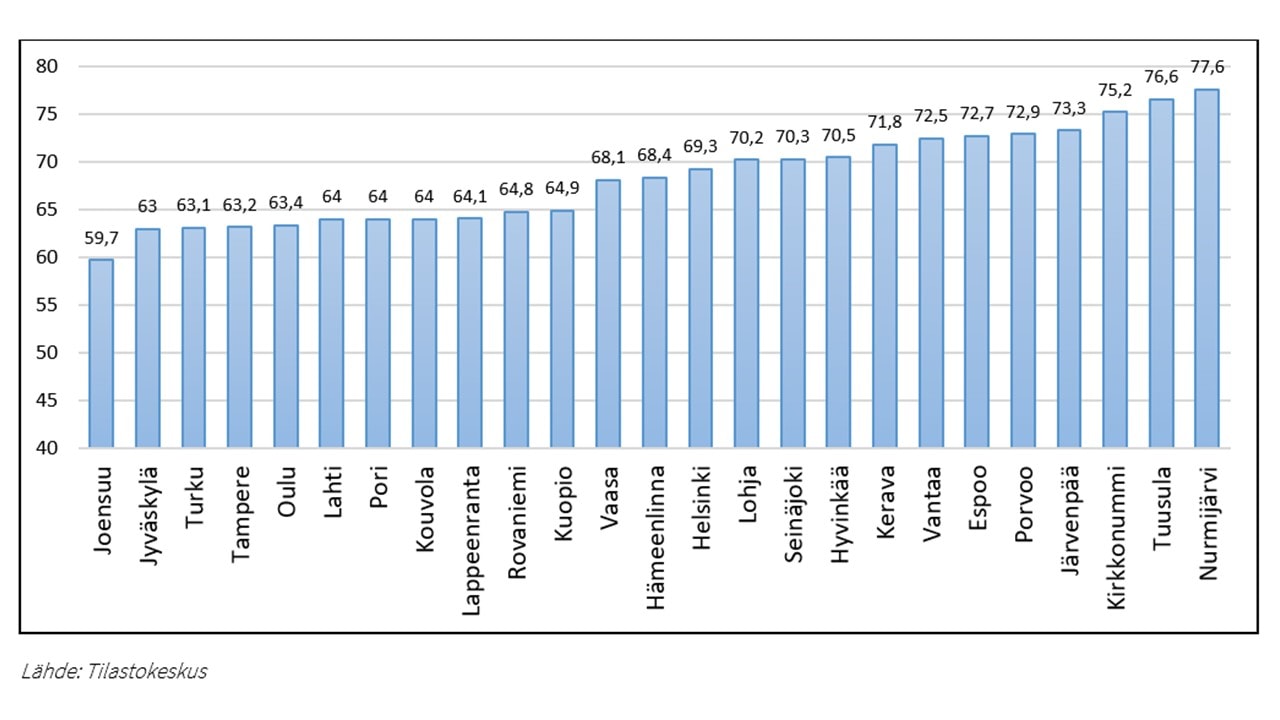

12. Työllisyysaste vuonna 2015

Työllisyysaste kuvaa työssäkäyvän aikuisväestön eli 18-64 –vuotiaiden työllisten osuutta suhteessa vastaavan ikäiseen väestöön. Koko maan työllisyysaste oli 67,6 % vuonna 2015, joka jää alle hallituksen tavoitteena olevan 72 % työllisyysasteen. Vertailtavien kuntien työllisyysaste oli keskimäärin 68,3 % ja mediaani oli 68,4 %.

Työllisyysasteessa on merkittävät erot alueiden välillä. Työllisyysaste oli korkein Nurmijärvellä (77,6 %), Tuusulassa (76,6 %) ja Kirkkonummella (75,2 %). Työllisyysaste ylitti myös selvästi 70 % rajapyykin Espoossa (72,5 %) ja Vantaalla (72,5 %), mutta Helsingin työllisyysaste (69,3 %) jäi hieman alle 70 % rajapyykin.

Pääkaupunkiseudun ulkopuolella työllisyysaste oli korkein Seinäjoella (70,3 %), Hämeenlinnassa (68,4 %) ja Vaasassa (68,1 %). Muiden suurten kaupunkien työllisyysasteet jäivät selvästi alhaisemmaksi kuin Helsingin seudulla. Alhaisin työllisyysaste analyysin kunnista oli Joensuussa, Jyväskylässä, Turussa ja Tampereella. Opiskelijoiden korkea osuus väestöstä vetää työllisyysastetta alas niin sanotuissa opiskelija- ja korkeakoulukaupungeissa.

Kuvio 12. Työllisyysaste vuonna 2015

Lisätietoa analyysistä:

Analyysin tilaajana toimi Sijoitusovi.com ja sen toteuttivat valtiotieteen tohtori Timo Aro yhdessä valtiotieteen kandidaatti Rasmus Aron kanssa.

Analyysin kohteeksi valittiin 25 kaupunkia ja kuntaa, jotka ovat asuntosijoittajien kannalta potentiaalisia kohteita joko koon, sijainnin tai niihin liittyvän muun potentiaalin näkökulmista. Suurten ja keskisuurten kaupunkien lisäksi painotettiin Helsingin seudun kehyskuntia. Valitut kunnat olivat suuruusjärjestyksessä Helsinki, Espoo, Tampere, Vantaa, Oulu, Turku, Jyväskylä, Lahti, Kuopio, Pori, Kouvola, Joensuu, Lappeenranta, Hämeenlinna, Vaasa, Seinäjoki ja Rovaniemi. Helsingin vaikutusalueen kunnista valittiin analyysiin Porvoo, Lohja, Hyvinkää, Nurmijärvi, Järvenpää, Kerava, Tuusula ja Kirkkonummi.

Analyysiin valittiin erilaisten kokeilujen jälkeen 12 ”supermuuttujaa” eli sellaisia muuttujia, jotka ovat ilmaisuvoimaltaan ja kerrannaisvaikutuksiltaan merkittäviä. Analyysissa painotettiin etenkin asuntodynamiikkaan ja alueiden arvonmuodostukseen liittyviä muuttujia. Tarkoitamme asuntodynamiikalla asumiseen, asumisen hintaan ja asuntokauppojen määrään liittyviä muuttujia. Analyysiin nostettiin asuntodynamiikan muuttujien lisäksi väestö-, tulo- ja työllisyysdynamiikan kehitykseen liittyviä muuttujia. Tavoitteena oli muodostaa asuntosijoittajia palveleva kokonaisvaltainen tilannekuva kaupunkien nykytilasta ja tulevasta potentiaalista.